R-2022-073

| 1.消費税を議論することへの批判 2.消費税はなぜ国民から嫌われるのか 3.消費税の代替財源はどうするのか 4.金融正常化の出口と財政再建の必要性 5.国民の「受益」と「負担」の選択肢と科学的な議論 6.消費税議論を政争の具にしない知恵 7.懸念すべきは、議論を封じ込める風潮 |

1.消費税を議論することへの批判

10月26日の政府の税制調査会で「消費税」に関する議論が行われた。参加した委員から「未来永劫10%のままで日本の財政がもつとは思えない」として、中長期的な視点で消費税の引き上げについて議論すべきとの複数の意見が出された。これに対しワイドショーや一部の「有識者」が、「インフレで苦しんでいる状況下で消費税引上げの議論などとんでもない」と反対論をぶち上げた。消費税は、「議論」すら封殺されるという状況になっている。

一方、立憲民主党枝野幸男前代表は、「2021年の衆院選で掲げた消費税率5%への減税の公約は間違いだった」と述べた。そもそも消費税10%への引上げは、旧民主党が2012年に、当時野党であった自民党と公明党との三党合意を経てまとめ上げ法制化したもので、ルーツは旧民主党にある。それが今では、消費税減税を主張していることへの違和感を述べたものだが、立憲民主党内には波紋が広がっているという。

筆者は、2020年10月から1年半、社会保障・税一体改革と消費税の一連の議論を『消費税アーカイブ:消費税10%(社会保障と税の一体改革)の経緯と重要資料』というシリーズで東京財団政策研究所のウェブサイトに連載してきたが、この度『日本の消費税―社会保障・税一体改革の経緯と重要資料』として中央経済社から出版した。そのような立場から、改めて消費税の問題を考えてみたい。

2.消費税はなぜ国民から嫌われるのか

嫌われる理由の第一は、消費増税による物価の上昇からくる経済への悪影響(負荷)であろう。消費税が消費を抑えている、消費税さえなければ国民の懐は潤うはずだ、というもので、野党の減税・廃止の主張もこの点にある。

しかし、消費税は社会保障目的税で、その税収は全額国民に還元されている、医療・介護・福祉といった分野だけでなく、子ども・子育て、さらには高等教育の分野にも使途は拡大している。マクロ経済的には、つまり歳出・歳入を通してみれば、国民の需要を奪う経済の負荷にはなっていない。再分配を行っているだけである。

「受益」と「負担」をトータルとして考える必要があるのだが、批判は「負担」のみに偏っているのである。

とりわけ幼児教育の無償化を始めとする子ども・子育て費用の拡充は、待機児童の減少など子育て世代に大きな利益をもたらしており、これまで高齢者に偏っていた「受益」を若者にも均霑させていく「全世代型社会保障」の構築は、世代間の公平に大いに役立っている。

また8%、10%への引き上げ時には、キャッシュレス還元、住宅や自動車取得時の負担軽減、国土強靭化と称しての公共事業費の追加など、増税による負担の増加分を上回る経済対策が講じられてきた。

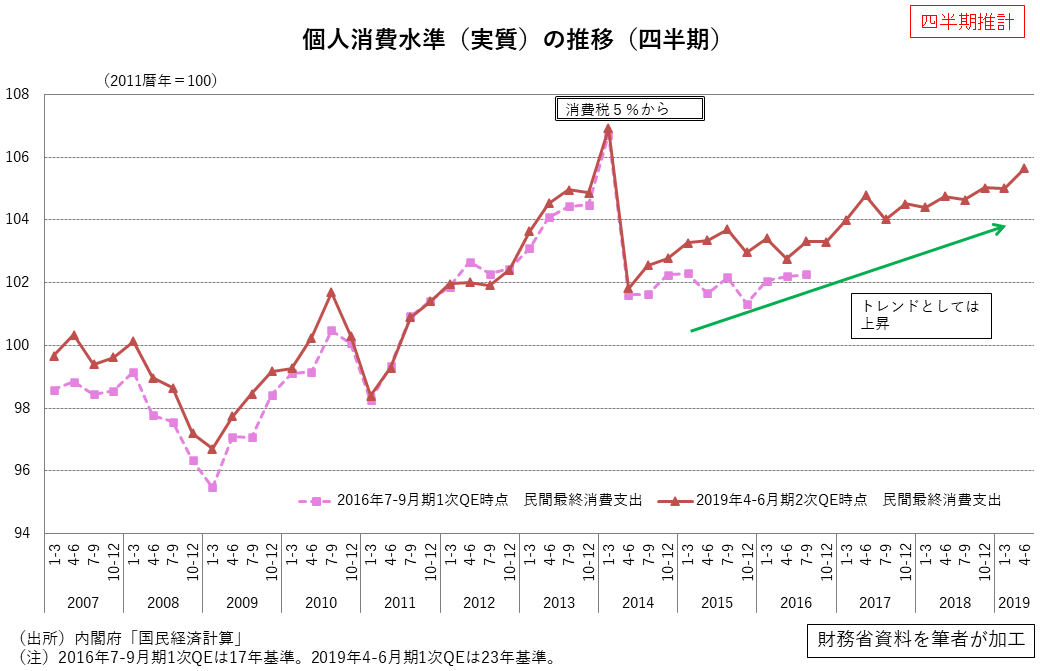

これまでの消費税率の引き上げと消費を比較したのが図表だが、これを見ると、一時的な変動を取り除いた消費トレンドは、消費税の引上げにもかかわらず、伸びている。ちなみに消費税10%への引上げの影響は、コロナの発生と重なって見極めが難しいので図からは除いてある。

嫌われる理由の第2は、逆進性であろう。消費税の所得に対する負担割合を見ると、低所得者ほど消費性向が高いので重くなるという逆進性がある。しかし軽減税率の導入によりその割合は緩和された。また所得に対する比率では逆進的だが、消費に対しては比例的なので、お金持ちの高額消費には多くの消費税がかかる。

逆進性を非難するなら、非正規雇用者や自営業者の加入する定額の国民年金保険料ほど逆進的なものはない。今回の経済対策で、国民全員の電気料金などが負担軽減されるが、高所得者ほど軽減額が大きくなり、これも逆進的である。消費税だけが逆進的であるわけではないし、その税収を社会保障として再分配していることを併せ考えると、消費税は逆進的だからおかしいという批判は当たらない。

3.消費税の代替財源はどうするのか

消費税の減税を主張する論者は、その代替財源をどのように考えているのであろうか。消費税を減税すれば、上述の医療・介護・年金・子ども・子育て・高等教育に使われているサービスを維持するためには、何らかの代替財源で補充する必要がある。

立憲民主党の主張である5%軽減すると、代替財源は5×2.6兆円(令和4年度予算ベース1%の税収)=13兆円(国・地方)で、国ベースでは10.8兆円(令和4年度予算ベース)の減収となる。

これだけの税収を、所得税や法人税など他の税目から調達することになるのだが、果たしてそれは現実的だろうか。

まずは所得税だが、平成4年度予算では20兆円の税収が見込まれている。消費税減税分13兆円を賄うには、6割増税をしなければならない。現在「一億円の壁」の問題から、金融所得税制の見直しが進んでいる。1億円を超える申告所得者は1.9万人、その所得金額の合計は5.6兆円である。そこでこの人々の所得税率を2倍にして15%引き上げたとして、そこから得られる税収は単純計算で8千億円程度である。

法人税収は13.3兆円(令和4年度予算)なので、ほぼ倍増しなければならないことになる。そうなれば、日本で事業を行っている外資企業は皆本社を他国にシフトし、大幅な法人税収の減少となるだろう。

このように見てくると、消費税はわが国の社会保障、さらには国全体の公共サービスを担う基本的な財源となっており、今後とも高齢化での持続可能な社会保障を保障するのは消費税しかないことがわかる。

4.金融正常化の出口と財政再建の必要性

筆者が注目するのは、金融正常化(いわゆる「出口」)の問題である。10年に及ぶ超金融緩和は、さまざまな弊害ももたらしている。とりわけ、低金利で国債発行が可能になるので、実質的な財政ファイナンスが行われ、政府の財政規律を弱めた。その結果わが国は、GDPの2倍を超える債務残高を抱えてしまった。我々が年間に生み出す付加価値の2倍の借金である。

来年の春闘で定期昇給込みの賃上げ率5%(ベア3%)が実現すれば、2024年度には物価上昇率2%が安定的に持続する可能性が出てくる。そうなれば、長年の課題であった金融正常化を行える環境が整うことになる。

しかし正常化を行うと、政府に大きな負担がのしかかる。金利が上がれば国債利払い費は毎年幾何級数的に増えていき、国庫に大きな影響を及ぼす。

財務省の「令和4年度予算の後年度歳出・歳入への影響試算」によると、金利が1%上がると国債費は、次の年から0.8兆円、2.1兆円、3.7兆円と増加していく。2%引き上がると、1.7兆円、4.1兆円、7.5兆円となる。

このような費用をどう負担していくのだろうか。金融が混乱なく正常化していくためには、改めて政府が構造改革や財政健全化にコミットし、強い意思を示す必要がある。

このことは、市場から政府の財政政策に信頼が得られず、国債を売り浴びせられ、政権が崩壊した英国トラス政権の例が物語っている。わが国では、金融正常化のタイミングで、将来の税負担の増加議論は避けて通れないのである。

5.国民の「受益」と「負担」の選択肢と科学的な議論

社会保障・税一体改革は、2度の政権交代を挟んで完成した。自公政権から民主党へ、さらに民主党から自公政権へと政権交代しても、政府・与党・国会の意思をつなぎながら一体改革、消費増税を成し遂げていくには、与野党の政治家の、国家の将来をおもんばかる洞察と責任感、さらには強い意思があってこそ可能であった。

その過程では多様な議論が交わされた。最大の議論は、「上げ潮派」と「財政規律派」との間で繰り広げられたもので、政治の主導権争いという性格も帯びた「死に物狂い」の論争であった。

経済を活性化できれば増税は必要ないという竹中平蔵氏や中川秀直氏らの「上げ潮派」と、持続可能な社会保障を継続し、更には財政再建を目指す与謝野馨氏や柳澤伯夫氏らの「財政規律派」の論争は、経済財政諮問会議の場で、「石・本間論争」、「マンキュー・サンキュー論争(吉川・竹中論争)」に発展して、経済理論に基づいて行われた。(「消費税アーカイブ第3回 第三次小泉政権(中編)」)

また、福田内閣時には、社会保障国民会議が設立され、経済財政諮問会議に、経済成長や歳出削減のケースごとの「負担」と「給付」の具体的な選択肢が示された。選択肢の中には、2025年度に28.7兆円の増税(筆者注、消費税換算で12%)が必要という試算もあり、大きな波紋を呼んだ。しかしこのような正直な試算に基づく選択肢の提示こそが、国民的な議論につながり、議論は深まっていく。(「消費税アーカイブ第5回 福田政権(前編)」)

6.消費税議論を政争の具にしない知恵

一体改革は、これまでの直間比率の見直しとは異なり、わが国初めてのネット増税であった。国家の最重要課題である持続可能な社会保障の構築や財政健全化と深く結びついた議論で、「消費増税を政争の具にしない」という民主党・自民党・公明党の政治家の強い意思が存在した。

その後の展開は、消費税が選挙の争点になり「三党合意」の精神は失われてしまった。残念だが、政治家の質が低下したといわざるを得ない。

年末にかけて防衛費の財源議論が始まるが、改めて三党合意の精神を思い出し、安易な政争の具にしないという対応が必要ではないか。

7.懸念すべきは、議論を封じ込める風潮

社会保障・税一体改革のスタートは、小泉総理(当時)が「任期中には消費税を上げない」と言明しつつも、年金の財源問題を機に、消費税や財政健全化に向けての道筋について自由闊達な議論を容認したことである。

前述のように、福田内閣では、社会保障国民会議の場で、「受益」と「負担」の具体的な選択肢が示された。麻生内閣時には、プログラム法という形で、中長期にわたる税制や社会保障の姿が法律化された。

しかし第2次安倍政権では、消費税10%への引上げに議論が集中し、また安倍政権の体質から自由闊達な議論はなくなった。霞が関には忖度が横行し、「受益」と「負担」の議論は全く影をひそめてしまった。

岸田政権は「黄金の3年間」を獲得した。「黄金」とは、選挙を気にすることなく、国民に「痛みの伴う改革」を議論したり、実行したりできるという意味ではなかったのだろうか。

岸田総理には、残された間、国民の「受益」と「負担」について、霞が関が積み上げてきた経験や知識を活用した自由闊達な議論を許容し、明るい未来につながる改革を期待したい。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる