R-2021-076

昨年10月、国際課税についてのいわゆる「OECDの枠組み」は、15%のグローバルミニマム税の導入について歴史的な国際合意を行った(これまでに137か国がコミット)。各国は2022年に国内法を整備し、2023年から執行することが予定されている。国際課税は専門性が高くとっつきにくいテーマであるが、このニュースはわが国でも広く報じられた。

国際社会は多国籍企業のタックスヘイブンを利用した租税回避や、これに対抗するための法人税率引下げ競争に悩まされてきた。今回の合意はその流れを転換するものとして待ち望まれていたものだ。

それでは、ミニマム税合意は多国籍企業の課税や、国家間の課税ベースをどのように変えるのだろうか。データに基づいて15%のミニマム税のインパクトについて迫ってみる。

(注)本稿では、多国籍企業の子会社の実効税負担率が15%に満たない国を便宜上タックスヘイブンと呼んでいる。

| ・グローバルミニマム税についての報道 ・OECDモデルルール(2021年12月) ・2つのミニマム税のインパクト ・高付加価値・巨大多国籍企業(Top100~200社)を巡る課税ベースの争奪 ・新しい租税競争にそなえよ |

グローバルミニマム税についての報道

まず、2つの報道を紹介したい。

国際合意を受け、2021年10月20日の日本経済新聞は、「租税回避地 存続の岐路に」と題し、著名なタックスヘイブンであり国際合意にも名を連ねている「英領バミューダ諸島(から)企業移転の兆し」と報じた。現地取材も踏まえた質の高い内容で、バミューダの専門家によれば(グローバル企業である)「グーグルはバミューダで従業員を一人も雇わなかった」そうだ。従業員ゼロでバミューダに“籍”を置いただけの企業が、今後は実際に雇用や事業活動がある国に利益を計上し、納税するようになれば、OECDの狙いどおりだ。グローバルにみた競争条件の公平(レベルプレイングフィールド)にもつながる。

この記事の2か月後の12月14日、「OECDの枠組み」は各国が15%のミニマム税を国内法に導入する際のガイドラインとなる”モデルルール“を公表した。

2022年1月25日、カナダのフィナンシャルポスト誌は「(合意は)タックスヘイブンにタナボタの利益をもたらす」と報じた。記事は「驚くべきこと(astonishing)に、12月のOECDのルールはタックスヘイブン(大企業の租税回避を長年助けてきた国)に優先的な課税を認めるものである。OECDの(訳注:国内ミニマム税の)オファーをタックスヘイブンが利用すれば、カナダの追加的な税収は年間35億ドルから小銭程度に減少する可能性がある。」(筆者仮訳)と続けている。

2つの記事は一見真逆のことを言っている。

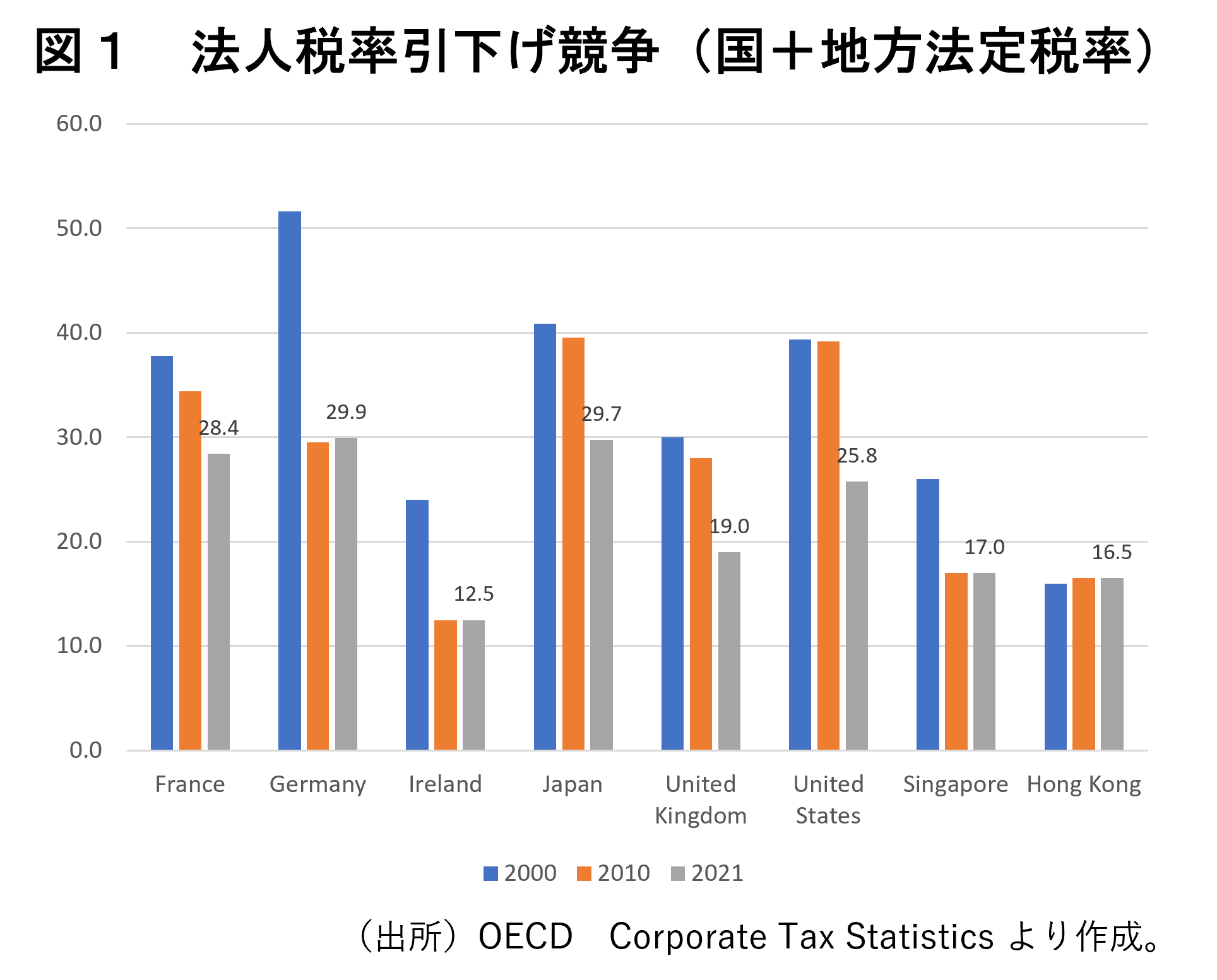

実はどちらもそれぞれの時点で正確だ。両記事が指摘するように、15%のミニマム税は、タックスヘイブンに移転した利益や、漏れ出した課税ベースについて、多国籍企業の本国や利益移転が行われた国で課税する(OECDは“tax back”と呼んでいた)ためのものだ。そうであればこそ、OECDがここ数年追及してきた「実際の経済活動や価値創造が行われた国と課税が行われる国を一致させる」ことができ、税率引下げ競争(図1)に歯止めがかかるはずだ。

OECDモデルルール(2021年12月)

15%のグローバルミニマム税は、国別にみた個別の多国籍企業の税負担率が15%に満たない場合、負担率が15%になるように「追加課税」(トップアップ)することで実施される。モデルルールが示した追加税収帰属先の優先順位は次のようなものだ。

-

第一順位 タックスヘイブン国。自国内の多国籍企業子会社の税負担率が15%となるまで国内ミニマム税(DMT: Domestic Minimum Tax)を追加課税できる。

- 第二順位 多国籍企業の母国。「所得合算ルール」(IIR: Income Inclusion Rule)により、15%までグローバルミニマム税を追加課税できる。

- 第三順位 IIRの下でグローバルミニマム税が課されない例外的な状況において、多国籍企業のメンバーが所在する高税率国はUTPRを適用することができる。 UTPRは、経費の課税控除を認めないことで、低税率国の子会社にグローバルミニマム税を適用するのと同じ効果を得るための仕組みである。軽課税国のグループ会社との持ち株関係や支払関係は要求されていない。

ミニマム税の課税ベースは超過利益であり、それは純利益から、資産・賃金の一定割合として機械的に計算される「実体に基づく適用除外」(SBIE: Substance-Based Income Exclusion)を控除して計算される。

2つのミニマム税のインパクト

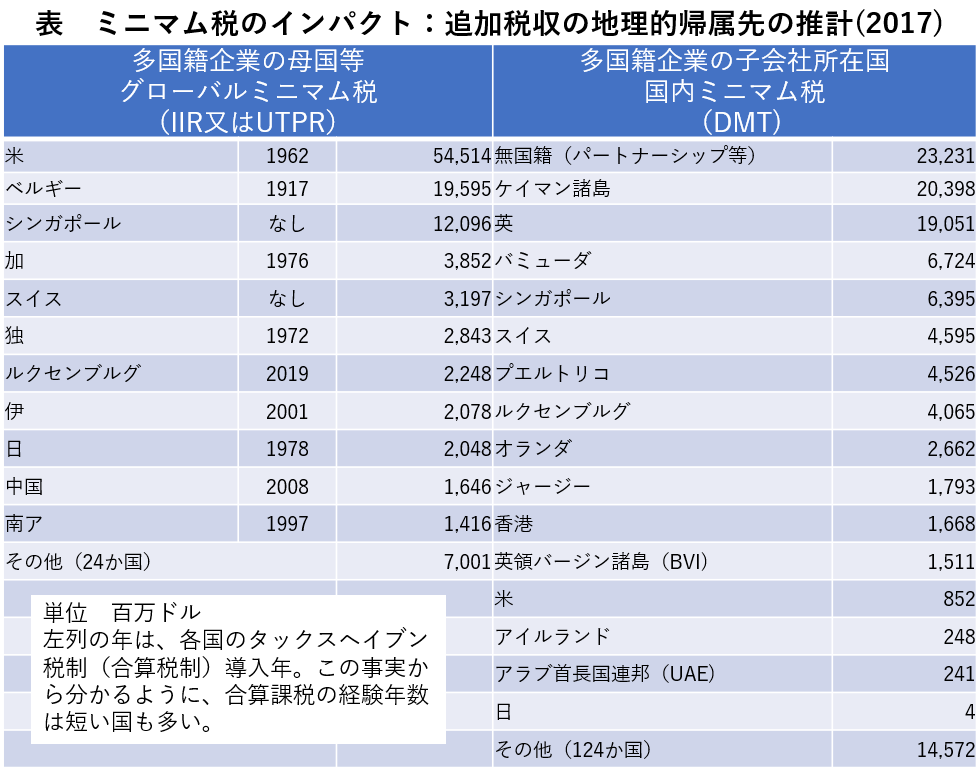

それでは、15%のグローバルミニマム税あるいは国内ミニマム税による追加的な税収はどの国にどの程度帰属するのか。OECDの国別報告書(CbCR)に基づくデータベース(2017)を用いて推計してみた。

推計結果を表に示す。左列は所得合算ルール(多国籍企業母国におけるIIR課税)によるいわゆる居住地国における増収インパクトだ。2017年において、全世界で1,125億ドルの税収増が見込まれる。その主な帰属先は、規模順に、米国545億ドル、ベルギー195億ドル、シンガポール120億ドル、カナダ38億ドル、日本20億ドルなどと続く[i]。

一方、仮にタックスヘイブン国が国内ミニマム税を選択し、多国籍企業の母国における合算課税をブロックした場合の増収見込みを右列に示す。いわゆる源泉地国における増収インパクトだ。

(出所) OECD Corporate Tax Database. CbCR Table 1他から筆者作成。推計方法について文末脚注参照[ii]

(出所) OECD Corporate Tax Database. CbCR Table 1他から筆者作成。推計方法について文末脚注参照[ii]

※子会社所在国(右列)で課税が行われた場合、対応する部分について、母国(左列)の国々の税収増はないことになる。

国内ミニマム税により大きな増収額が期待できる上位にはタックスヘイブン国がずらり並ぶ。しかし、タックスヘイブンがこの税収全てを手にできるわけではないし、する必要もないだろう[iii]。多くのタックスヘイブンにとって、法人税は租税競争のためのツールの一つだからだ。タックスヘイブン国は国内ミニマム税を個別企業にあわせて選択的に用いることも可能かもしれない。多国籍企業の母国で合算課税される場合にのみ追加課税し、そうでない場合には税優遇を継続することができる。タックスヘイブンが国内ミニマム課税を行った場合、多国籍企業の母国は、グローバルミニマム税課税により追加税収を得る権利を実質的に失うことになる。

EU委員会は、OECDルールが公表された直後の12月22日に、加盟国が導入する国内法のための指令案を公表した。そこでは、国内ミニマム税は「加盟国の主権を守るため」のものであり、その趣旨・機能は「追加税収が多国籍企業の母国にすべて帰属するのではなく、軽課税が生じた国に帰属するようにできること」とはっきり述べている(8頁)。

前述の表の右側の列にルクセンブルグ、オランダ、アイルランド、(及び離脱した英国)が登場するなど、EUは域内に多数の有力なタックスヘイブン国を抱えている。しかし、そもそも税軽減を提供した国の「主権を守るための措置」という主張は、軽課税により課税ベースを奪われた国の課税主権とのバランスをやや欠かないだろうか。国際合意は、「実体に基づく適用除外」により、子会社の有形固定資産と賃金の5%~10%相当の金額について子会社所在地国に優先的・排他的な課税権を認めている。タックスヘイブンに課税ベースが漏出した国の課税権は十分に守られていないのではないだろうか[iv]。

ここまで、グローバルミニマム税を巡る課税ベースの争奪をみてきた。これは、タックスヘイブンとタックスヘイブンに課税ベースを奪われた経済大国の間の争いだ。

高付加価値・巨大多国籍企業(Top100~200社)を巡る課税ベースの争奪

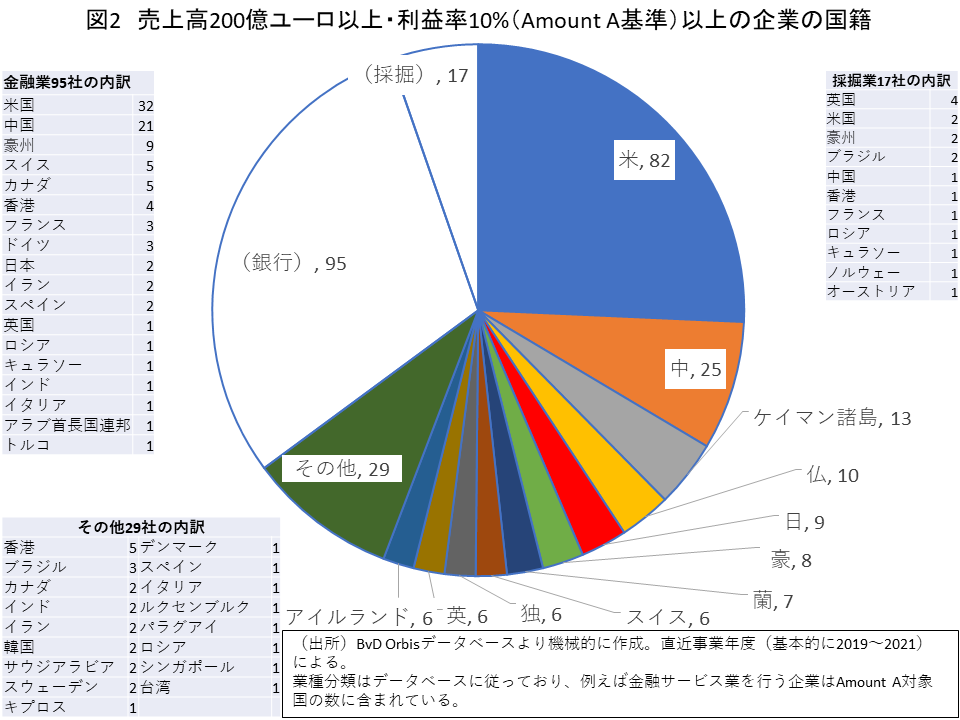

一方、国際合意にはグローバルな売り上げ200億ユーロ以上かつ売上利益率10%以上の巨大多国籍企業の利益を巡る新課税ルール(「Amount A」と呼ばれる制度)も盛り込まれたが、この合意に至る過程では、米国と欧州各国といった巨大経済圏の間で熾烈な課税ベースの争奪が行われた。

GAFAに代表されるような巨大多国籍デジタル企業を多数有する米国と、顧客やユーザーなど、市場を持つ欧州の間の争いがそれだ。仏、英をはじめとする欧州各国がデジタルサービス税(DST)を導入し、これを米国のデジタル企業を狙い撃ちにしたものとして反発する米国が関税による報復を行うなど、鋭く対立した。この問題については、対象を広げ、デジタル企業に限定されない工夫をすることにより国際合意にこぎつけた。しかし、同時に、監督に服している金融機関や、天然資源の採掘を行う多国籍企業については丸ごと適用対象から除外したことはあまり知られていない。

それでは、新課税ルールとそこからの除外のインパクトはどうか。国税庁やOECDが利用しているものと同じデータベース(Orbis)に収録された直近の財務諸表データに基づいてこの課税の対象となる企業を機械的に抽出すると、200余の多国籍企業が該当する(図2)。内訳は、米国の82を筆頭に、中国25、ケイマン諸島13など続く。

一方、除外される金融業、採掘業112の国籍別内訳をみると、米国の34を筆頭に、中国22、豪州11、スイス、英国、香港、カナダそれぞれ5と続く。除外規定は、これらの国の巨大・高利潤の多国籍企業に大きなメリットのある内容となっている。

新しい租税競争にそなえよ

2021年10月の国際合意により一区切りがついた”BEPS2.0” (俗称)の議論の過程では、多国籍企業を巡る課税ベースの熾烈な争奪が行われてきた。本稿は、そのインパクトをデータにより示した。

国際合意された15%のグローバルミニマム税と、有形資産と賃金の一定割合として機械的に算定される「実体に基づく適用除外」の”発明“により、経済活動地と課税地の一致が図られ、冒頭の新聞記事にあったように、従業員がいないのに巨額の利益だけが計上されるタックスヘイブンへの課税ベースの漏出や、税率引下げ競争に歯止めをかけることに一定の成功を収めた。

ただし、国内ミニマム税のオファーはこの結論を一部変更する可能性がある。既に、前述したEU委員会のほか、スイス、アラブ首長国連邦、シンガポール、英国はこれを制度化する検討を始めたことが報じられている。税収にも貢献するので、個別国の”国益“という観点からはもっともな戦略だろう。

課税ベースの内容にかかわらず、全世界で15%の課税を行えば税率引下げ競争に一定の歯止めがかかるという見方もある。また、租税回避メリットの提供をウリにしている純粋なタックスヘイブンが追加課税に踏み切ることは現実には多くないかもしれない。

しかし、ペーパーカンパニー子会社でも、帳簿上の利益に対して15%の国内ミニマム税を払うことで実質的な活動のある多国籍企業の母国等での合算課税を回避できるのであれば、国際社会(BEPSプロジェクト)が追い求めてきた「経済活動地と納税地の一致」とはいいがたいのではないか。また、タックスヘイブンが個々の企業の税負担状況に応じて選択的に国内ミニマム税の追加課税を行えば、運用は透明性を欠いたものとなる。ただし、税が別途利益を伴うことは禁止されており、これには補助金とリンクさせることなどが含まれるだろう[v]。

ミニマム税の課税ベースは通常利益を超えた超過利益部分に限られる[vi]。このため、1月14日の英・オックスフォード大ポリシーブリーフ(10頁)は、これからの租税競争のための戦略は、法人税を廃止して国内ミニマム税に置き換え、超過利益が生じた企業だけ課税することだと指摘している[vii]。米上院財政委員会の共和党議員団は、2月16日のイエレン財務長官宛の書簡でこの指摘に言及し、OECDによる12月のモデルルールは「底辺への競争」に歯止めをかけるどころか「別の形の租税競争への扉を開くように思われる」と懸念を表明するとともに、国際合意が米国の歳入等に与える影響について回答を求めている。

タックスヘイブンが、実態の乏しい子会社に対する親会社所在国の追加課税を回避するための課税を行うことが「課税主権」だという主張が額面通りに通るのであれば[viii]、それにより課税ベースを脅かされる他国の国民はどうすればよいのか。①ピケティの共同研究者のガブリエル・ズックマン[ix]がかつて提案し、トランプ米大統領が実践したような、関税による報復的な対応だろうか(これでは過激にすぎる)。あるいは②より穏当で現実的な方法として、タックスヘイブン対策税制を適用し、国内法の税率30%で合算課税することだろうか[x]。欧州の産業界には、欧州でグローバルミニマム税を導入する一方米国が導入しなかった場合、欧州企業の競争力が相対的に損なわれることを懸念する声もある[xi]。わが国にとって、どうせ子会社所在国の国内ミニマム税によりわが国に追加税収が生じないのであれば、グローバルミニマム税(ピラー2)を国内立法しない選択があり得るかもしれない(ピラー2の措置の立法は義務とされていない)。

冒頭のカナダの報道は「ミニマム税は国家間の課税競争を減らすためのものであったが、この新しいモデルルールはそれとはまったく異なるものだ」と結び、国内ミニマム税のオファーを酷評している。一方、企業にとっては、納税額が同じであればミニマム税がどの国の税収となるかは問題にならないのかもしれない。しかし、制度の複雑化は避けてほしいはずだ。また、国民にとっては、”ミニマム税“が実質的な経済活動のない国の追加税収となるかもしれないのでは、割り切れないのではないか。

国際的な協調に基づいてこの問題を解決する一つの方法は、国内最低税の適用を一定の範囲に限定することかもしれない(例えば追加できる税は5%まで)。そうすれば、子会社所在国の実物投資への税優遇の権利は残しつつ、実質的な活動を要求しないタックスヘイブン国が国内ミニマム税を用いることにより多国籍企業の母国でのミニマム税課税を完全に阻害することを禁止することができる。「源泉」国(タックスヘイブン)と「居住」国(多国籍企業の母国)の間で課税ベース分配のバランスをとることができる。工夫の余地は残されているはずだ。

国際社会が、多くの困難や利害対立を乗り越えて合意に至ったことは明らかで、関係者の努力には頭が下がる。制度についての最終的な情報や各国の制度上の反応は現時点では未知数だが、我々は新しい租税競争に備えておく必要がありそうだ。

[i] なお、これらの国が課税しない場合は、これらの国の多国籍企業に利子や使用料の支払いを通じて利益移転した子会社の所在地国で課税(UTPR)することができる。

[ii] グローバルミニマム税・国内ミニマム税による追加税収規模の推計方法について

- 国別報告書(CbCR:Country by Country Report)は、売上7.5億ユーロ(日本では1000億円)以上の多国籍企業が提出する必要があるもので、多国籍企業の事業が行われる国・地域ごとの収入金額や納付税額の配分状況等に関する情報が含まれている。わが国でも、令和2事務年度(2020)において、日本を母国とする898の多国籍企業グループからCbCRを受領し、57か国に提供している。また、OECDは各国から提出されたCbCR情報をとりまとめ、個々の企業等が特定できないように匿名化し、国ごとにまとめた形でデータを2016年分より公表している。なお、OECDはデータの解釈にあたっては様々な留保が必要であることを強調している。

各国別の追加税収推計は次によった。

当該国における追加税収={(Profit (or Loss) before Income Tax-Tangible Assets other than Cash and Cash Equivalents×5%) ×15%}- Income Tax Accrued (Current Year)

なお、控除率は5%で計算したので、有形固定資産10%、賃金8%が適用される10年間の移行期間においては、上記追加税収はやや大きく計算される。また、賃金部分については情報がないので、ここでは考慮されていない。

なお、本推計による居住地国の追加税収は、E.U. Tax Observatory (2001) が行った同様の推計の金額より低く示されている。

[iii] OECDはタックスヘイブンの定義として、①まったく税を課さないか、名目的な税を課すのみであること、②情報交換を妨害する法制があること、③透明性が欠如していること、④企業等の実質的活動を要求しないこと、の4つの基準をあげている。OECD租税委員会(1998)「有害な税の競争」報告書

[iv] なお、ミニマム税をいわゆる先進国と開発途上国との間の税源の奪い合いととらえる向きもあるが、表の右列からわかるように、少なくとも金額的なインパクトでみた場合、これにはあたらない。多くの開発途上国がなんらかの税収増を得るが、その金額はそれぞれごく少額と見積もられる。

[v] OECDが2022年3月14日に公表した第二の柱についてのコメンタリ(220頁)は、課税に伴い便宜供与する場合、適格な税に該当しないとしている。

[vi] 純利益から「実体に基づく適用除外」(Substance-based Income Exclusion)を控除して求められる。

[vii] 超過利益(無形資産等からの利益)がなければミニマム税の対象にならないからだ。

法人税を廃止してもよいと考える国が生まれれば、有形資産や人件費の割合が大きい製造業は税も理由にそうした国に流出することになるかもしれない。無形資産等の帳簿上の流出により失うのは課税ベースだが、工場が流出すればこれに加えて雇用も失う。

[viii] 中里実(2015)「BEPSプロジェクトはどこまで実現されるか」ジュリストNo.1483は、国家主権の縛りが国際課税制度の改革の阻害要因として最も大きいと指摘している。本稿でとりあげた問題を7年前に予言しているように思える。

[ix] ガブリエル・ズックマン「失われた国家の富―タックス・ヘイブンの経済学」NTT出版2015年

[x] OECDが3月14日に公表した250頁に及ぶコメンタリは、ミニマム税の導入に伴いタックスヘイブン対策税制を置き換える必要はないこと(191頁)、タックスヘイブン対策税制がミニマム税に優先適用されること(96頁)を述べている。

[xi] Elodie Lamer “Don’t Rush on Pillar 1, Businesses Tell EU” Tax Notes International, Feb. 14 2022, page 816

-

-

- 名誉フェロー

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

給付付き税額控除とその課題

給付付き税額控除とその課題