R-2023-112

| ・こども・子育て支援金は健康保険料の写し絵に ・国民健康保険の加入者属性と保険料体系 ・国保に加入する被用者の保険料負担 ・年金受給者の保険料負担 ・国保に加入する被用者の重い負担 |

こども・子育て支援金は健康保険料の写し絵に

2024年2月6日の衆議院予算委員会で、岸田文雄首相が加入者1人当たりの負担月額「500円弱」という金額を答弁して以降、こども・子育て支援金(以下子育て支援金)への注目が高まっている。子育て支援金は、政府が推し進める少子化対策の所要財源3.6兆円の一部であり、2026年度にスタートし、2028年度には1兆円の調達が目論まれている。

子育て支援金は、健康保険料に上乗せされる[1]。保険者は、こども家庭庁から請求された額を保険料に引き直して、事業主および被保険者から集めるのである。よって、子育て支援金は健康保険料のいわば写し絵あるいは相似形になる。こども家庭庁は、子育て支援金を「公平」な仕組みにするとうたっている。「少子化対策に充てる費用について、企業を含め社会・経済の参加者全員が連帯し、公平な立場で、広く拠出していく仕組みとする」[2]。

もっとも、子育て支援金が公平であるか否かは健康保険料が公平であるか否かに大きく依存する。そこで、本稿は、市町村と都道府県が共同保険者となっている国民健康保険(国保)に焦点を絞り、公平性を改めて検証することとした。

国民健康保険の加入者属性と保険料体系

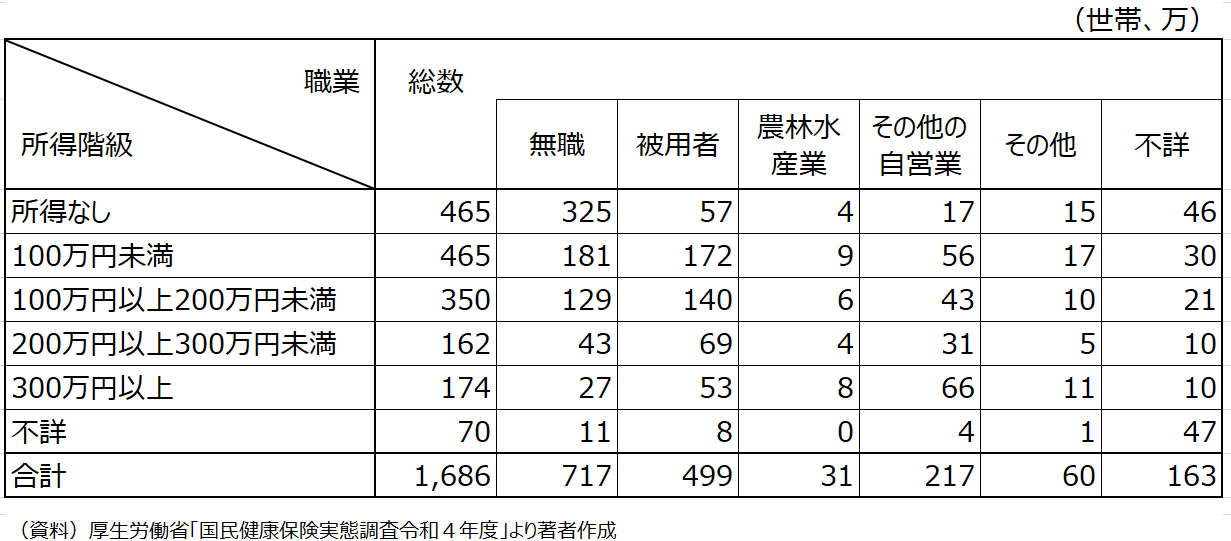

国保には、1,686万世帯、2,508万人が加入している[3]。まず、世帯主の職業別にみると、最も多いのが無職717万世帯であり、次いで被用者499万世帯となっている。もともと国保が主たる対象として想定していた農林水産業とその他の自営業は、いまやそれぞれ31万世帯、217万世帯に過ぎない(図表1)。無職とは74歳までの年金受給者(75歳以上は後期高齢者医療制度に加入)、被用者とは非正規雇用者がそれぞれ中心になっているとみられる。

次に、所得階級別にみると、無職717万世帯のうち「所得なし」と所得100万円未満が約7割の506万世帯(325万世帯+181万世帯)を占めている。被用者の所得水準はそれよりやや高く、所得がある世帯のうち100万円未満172万世帯と100万円以上200万円未満140万世帯を中心に、それ以下とそれ以上とに裾野を形成するように分布している。なお、収入ではなく所得であることに留意が必要であり、例えば、給与収入200万円であれば給与所得は132万円、同様に300万円であれば202万円となる。

(図表1)国民健康保険、世帯の所得階級別、世帯主の職業別世帯数

国保の保険料体系は複雑であり、複数の使途と負担方法とが組み合わされている。加えて、合理的とは言えない部分がある。まず、使途は、医療、後期高齢者支援金、介護の3つである。医療分はまさに国保加入者の医療給付費用であり、後期高齢者支援金分は後期高齢者医療制度、介護分は介護保険制度それぞれへの財政支援である。介護分(第2号保険料)は40歳~64歳のみが対象となる[4]。

次に、負担方法に関しては、応能割と応益割の大きく2つから構成されている。応能割は、その名の通り負担能力に応じた徴収を意図しており、所得を課税ベースとする所得割と固定資産税を課税ベースとする資産割とに分かれている。他方、応益割は、加入者に等しく医療という受益があることを根拠に負担能力に拠らず一定額の費用負担を求めるものであり、世帯人数に応じた均等割と1世帯当たりの平等割から構成されている。ただし、一定額を原則としつつ所得に応じ7割、5割、2割の減額措置が設けられている。市町村ごと、応能割については所得割、応益割については均等割を必須としつつ、そこに資産割、平等割が組み合わせられている。

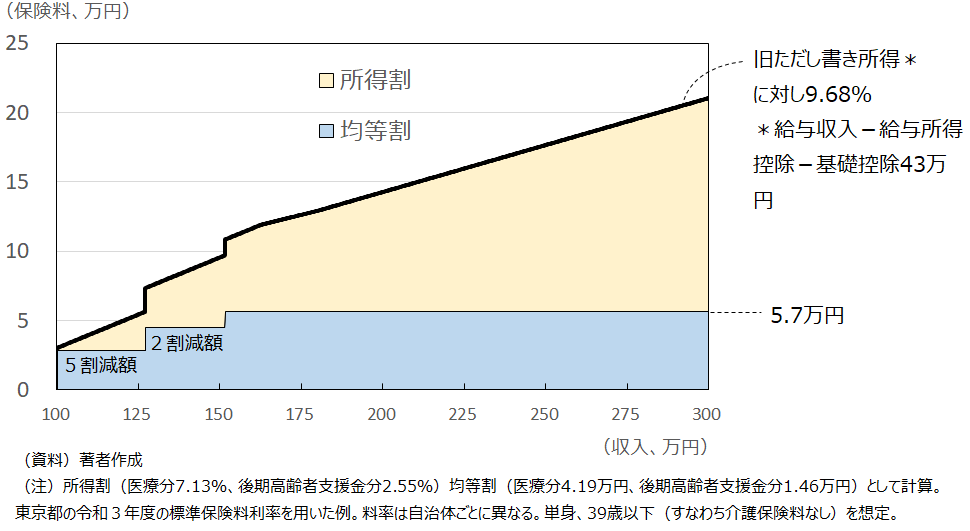

このように国保の保険料体系は複雑であるうえに市町村ごとに異なるが、各都道府県は所得割と均等割の2つのみからなる標準保険料率を示しており、これを用いるのが概略を把握するには便利である。東京都を例にとると、2021年度は次のようになっている。後期高齢者支援金分と介護分は加入者に直接的な受益はないのだが、均等割が設けられており合理的説明が難しい。(以下、保険料負担は年額)。

医療分 = 旧ただし書き所得 × 7.13% + 4.2万円 × 世帯人数

後期高齢者支援金分 = 〃 × 2.55% + 1.5万円 × 〃

介護分 = 〃 × 2.62% + 1.9万円 × 〃

なお、旧ただし書き所得とは、「旧」とついているものの、現在も用いられている国保と後期高齢者医療制度に固有の所得の定義であり、具体的には次の式で計算される。

旧ただし書き所得=収入-経費-43万円(住民税の基礎控除)

国保に加入する被用者の保険料負担

では、被用者の場合、国保の保険料負担はどのような水準になっているのであろうか。東京都の料率を用い、39歳以下すなわち介護分の負担がない、かつ、単身世帯を想定する。旧ただし書き所得を計算する際の経費は給与所得控除である。

均等割は前掲のように満額であれば5.7万円(医療分4.2万円+後期高齢者支援金分1.5万円)だが、年収127万円まで5割減額され2.8万円、年収127万円を超え152万円までは2割減額され4.5万円となる(図表2)。年収152万円を超えると均等割の減額はなくなる。ちなみに、現在、被用者499万世帯のうち減額対象となっているのは約4割の205万世帯である[5]。所得割は、例えば、年収100万円だと旧ただし書き所得は2万円となり、0.2万円となる。年収300万円の場合、保険料は21万円である。

(図表2)国保の保険料(被用者の場合)

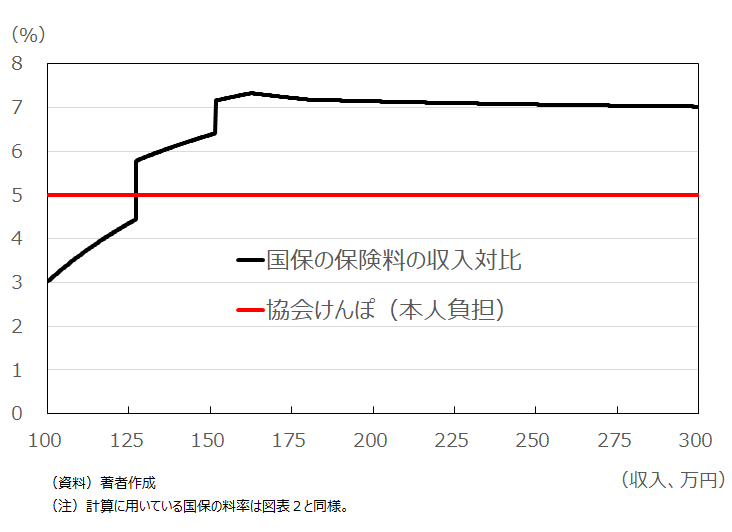

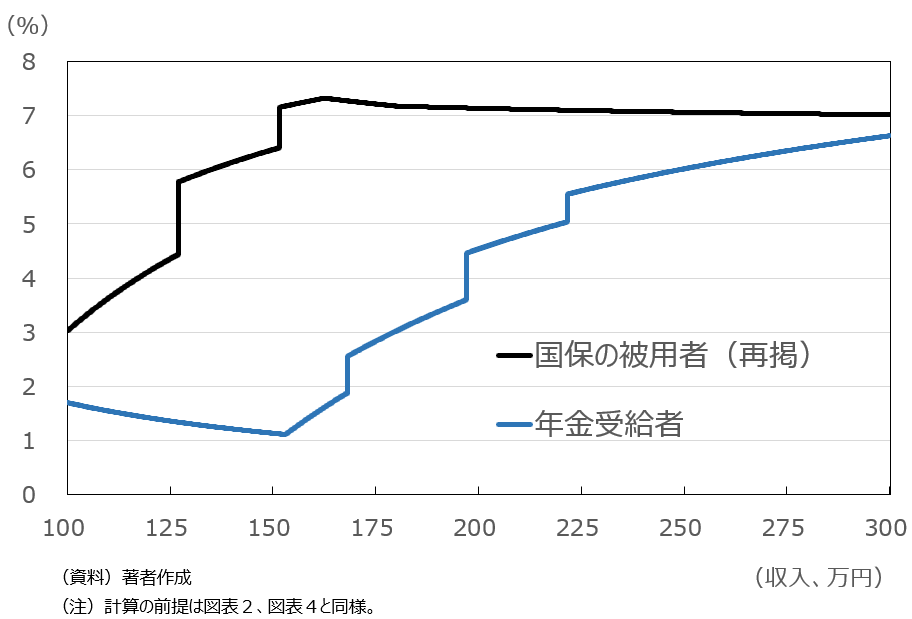

こうして計算された保険料を収入で割り、料率換算したものが図表3である。料率換算された値は、均等割が減額される年収152万円まで階段状に上昇し、年収152万円以降は約7%で推移している。これは、協会けんぽの本人負担分5%よりも約2%高い。こうした現象は、東京都に限ったものではない。他の46道府県についても同様に計算してみると[6]、保険料の料率換算は、最も低い茨城県でも5.6%、最も高い大阪府に至っては8.3%となる。47都道府県の単純平均は6.9%である。すなわち、本人負担分に着目すれば、国保に加入する大方の被用者の保険料負担は相対的に重いと言える[7]。「大方」と断っている理由は、保険料には医療分65万円、後期高齢者支援金分22万円で頭打ちが設けられているためである[8]。これは年収1,050万円程度の人の負担額である。よって、料率換算は、年収1,050万円以降低下し(すなわち逆進的)、年収1,750万円を超えると協会けんぽの本人負担分で5%を切る。

(図表3)国保の保険料(被用者)の収入対比

年金受給者の保険料負担

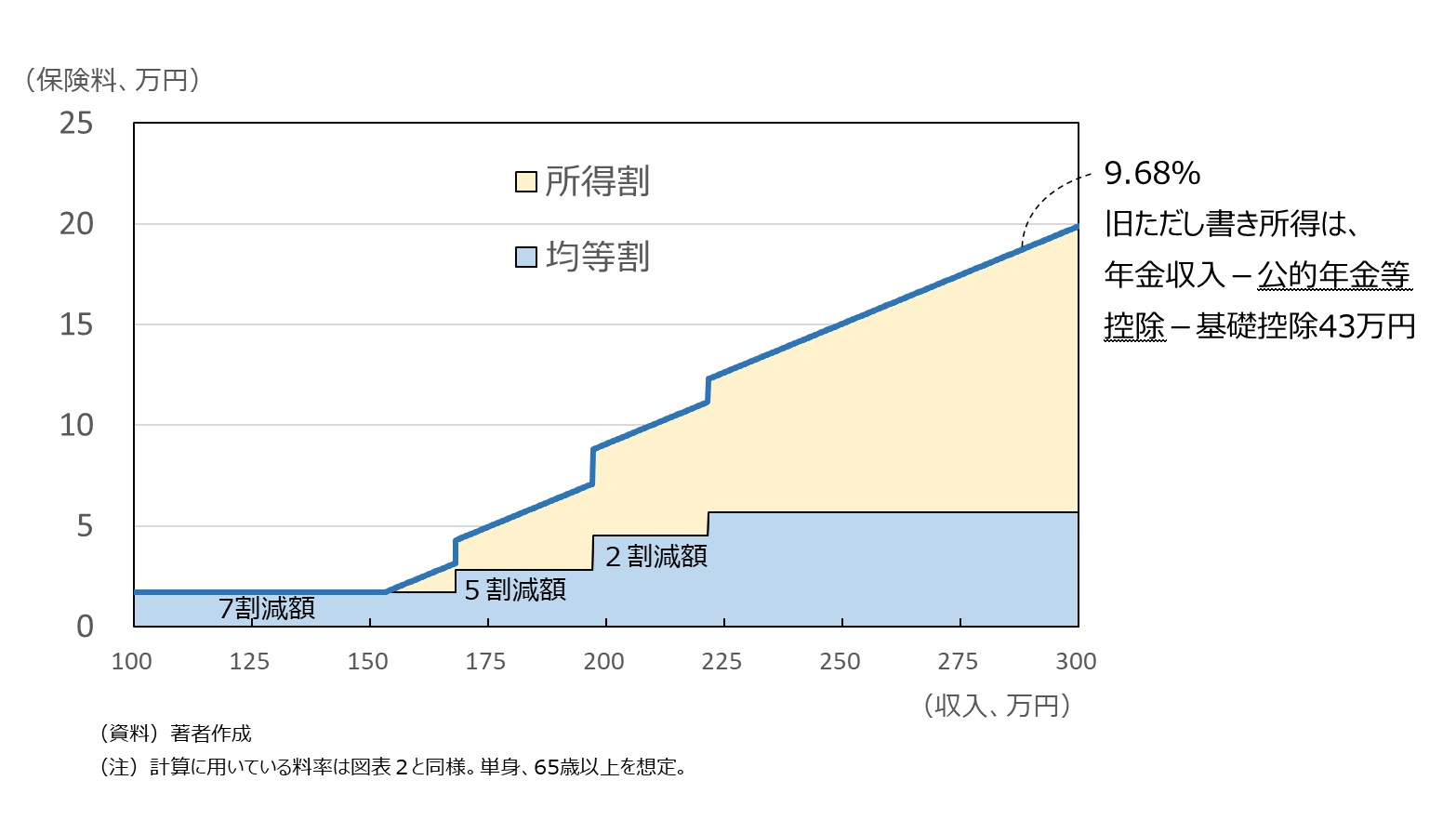

同様に、年金受給者の保険料負担はどのような水準になっているのであろうか(図表4)。均等割の満額が5.7万円であることに変わりはないが、図表4を一見して分かるように、均等割はかなり広範に、かつ、手厚く減額されている。均等割は、年収168万円まで7割減額され1.7万円、168万円を超え197万円まで5割減額され2.8万円、年収197万円を超え222万円まで2割減額され4.5万円となる。年収222万円を超えると均等割の減額はなくなる。実際に減額されているのは、無職717万世帯のうち約8割の545万世帯に及ぶ[9]。その要因は、年金受給者については、寛容な減額基準となっているためである。減額判定の際、年金収入から公的年金等控除のみならず、公的年金等特別控除として15万円が差し引かれた「所得」が用いられる[10]。公的年金等控除は給与所得控除に比べ寛大である。公的年金等特別控除は2005年の公的年金等控除の最低保障額の引き下げに伴い導入された。

所得割が発生するのは年収153万円になってからである。要因は、旧ただし書き所得を計算する際の経費が公的年金等控除であるためである。

(図表4)国保の保険料(年金受給者)

保険料を収入で割って料率換算すると(図表5)、2つの特徴が明確になる。1つは、料率は所得割が発生する年収153万円まで低下しており、1%台とはいえ逆進的であることである。2つめは、料率はそこから上昇していくものの、被用者に比べれば顕著に低いことである。

(図表5)国保の保険料の収入対比

国保に加入する被用者の重い負担

以上のように、公平性の観点から国保の保険料体系を検証すると、複数の疑義が明らかである。改めて整理すると、第1に、制度間の公平についてである。国保加入の大方の被用者の負担は、被用者保険の本人負担分よりも重い(ただし、事業主負担分も含めれば、国保の方が負担は軽い)。第2に、被用者と年金受給者の間の公平、いわば世代間の公平についてである。国保加入の被用者の保険料負担は、国保加入の年金受給者に比べ顕著に重い。第3に、逆進性である。被用者の場合、年収1,050万円以降、年収対比の保険料負担が低下していく。年金受給者の場合、年金収入対比の保険料負担は、年金収入153万円まで低下していく。加えて、後期高齢者支援金分と介護分に「応益割」が設けられているという不合理も指摘できる。

冒頭述べた通り、子育て支援金が、こうした健康保険料の写し絵あるいは相似形になるとすれば、制度間と世代間の不公平、および、逆進性すなわち垂直的不公平を引き継ぐことになる。とりわけ、子育て支援金が、子どもを産み育てる世代を対象とした政策の財源であるにも関わらず、年金受給者の負担がそうした世代に比べ極端に軽くなるという設計は是認しにくい。さらに、子育て支援金にも設けられるであろう「応益割」も説明が困難である。

そもそも「こども未来戦略」が、既存の支出をスクラップすることをせず、さらに租税も封印したまま、巨額の財源調達を目論んでいる点に無理がある。既存の支出をスクラップしたうえで、なお追加財源が真に必要であるならば、子育て支援金などではなく租税が充てられるべきである。

参考文献

- 西沢和彦(2023)「こども・子育て政策のための支援金制度とは何か」東京財団政策研究所 https://www.tkfd.or.jp/research/detail.php?id=4356

- 西沢和彦(2024)「少子化対策における財源確保策の問題点」月刊自治研2024年2月号66 no.773

[1] こども未来戦略会議「こども未来戦略」(2023年12月22日)P40に次のようにある。「国民健康保険及び後期高齢者医療制度においては、低所得者に対する応益分支援金の軽減措置(医療保険と同様の所得階層別の軽減率(7割、5割、2割))、被保険者の支援金額に一定の限度(賦課上限)を設ける措置等を設けることとし、詳細は現行の医療保険制度に準ずる形で実施する」とある。(下線は筆者)

[2] こども未来戦略会議「こども未来戦略」P39。

[3] 厚生労働省「国民健康保険実態調査令和4年度」。

[4] 65歳以上になると第1号介護保険料を負担するようになる。

[5] 厚生労働省「国民健康保険実態調査令和4年度」。

[6] 被用者の年収300万円を想定した。

[7] ただし、協会けんぽの保険料率は労使計で10%なので、それに比べれば軽いともいえる。

[8] 負担が大きくなっても、それに応じて給付が増える訳ではない。税のように青天井で負担を増やすと、社会保険料の特徴である負担と受益の対応が大きく崩れてしまう。そこで、頭打ちが設けられている。社会保険においては、逆進的であることが欠点とはならない。

[9] 厚生労働省「国民健康保険実態調査令和4年度」。

[10] 厚生労働省「全国高齢者医療・国民健康保険主管課(部)長 及び後期高齢者医療広域連合事務局長会議 保険局高齢者医療課説明資料」(平成29年1月12日)による。

-

-

- 日本総合研究所理事

- 西沢 和彦

- 西沢 和彦

-

注目コンテンツ

-

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」