R-2021-004

| ・進むわが国における中間層の二極分化 ・岸田総理の分配戦略とは ・将来不安の解消こそ最大の経済政策 ・アベノミクスと消費税 |

進むわが国における中間層の二極分化

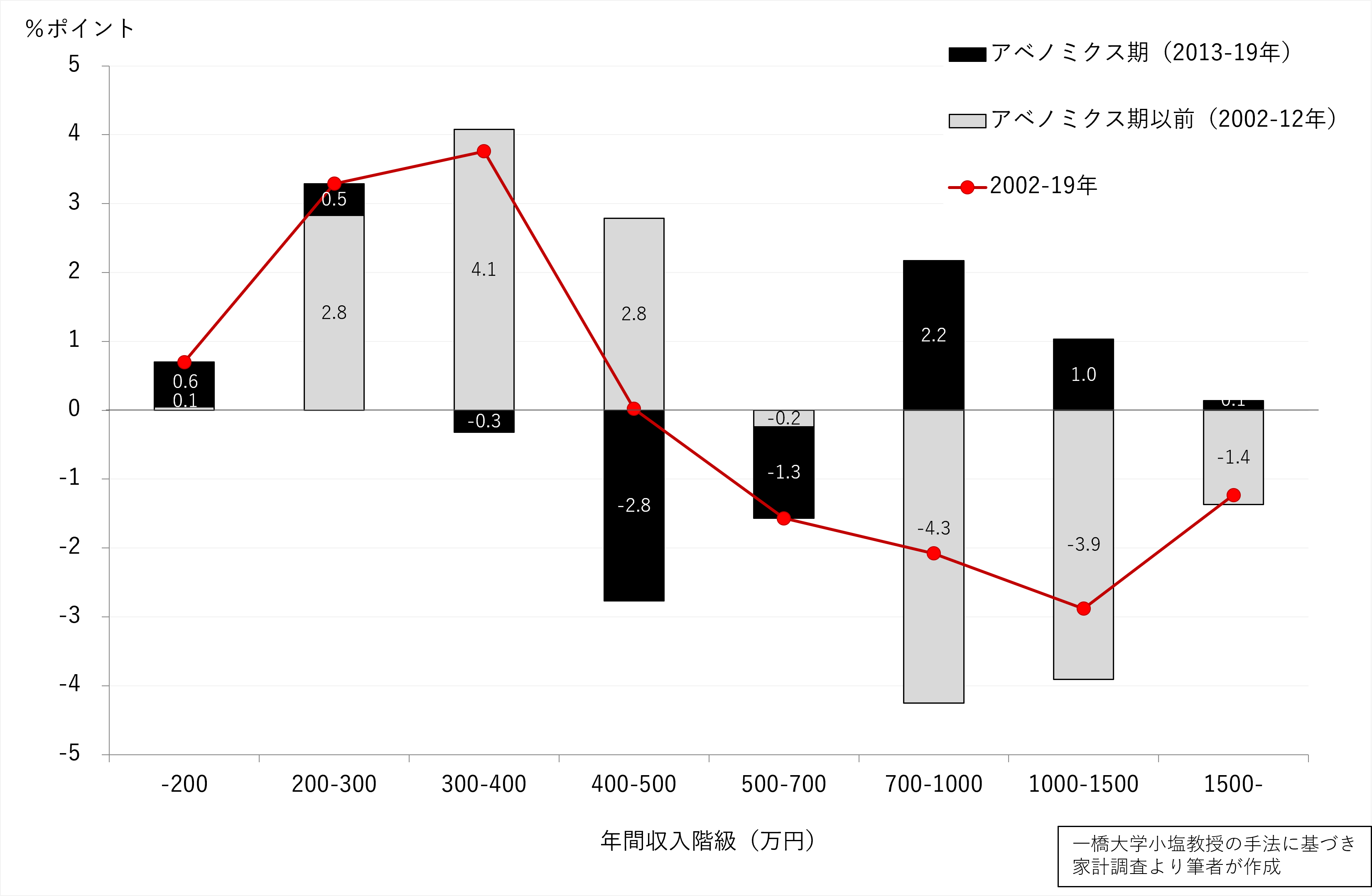

まず、下記の図1と図2を見ていただきたい。これは、総務省の家計調査(2人以上世帯)でわが国の所得(年間収入)と資産(貯蓄残高)の分布の変化を、アベノミクス以前(2002年-2012年)とアベノミクス期(2013年-2019年)に分けて比較したものである。図1を見ると、所得に関しては、アベノミクス期(黒塗り)には400万円から700万円の収入階級の分布が減少し、700万円超と300万円以下の階級に二分化したことが明瞭にわかる。

図1

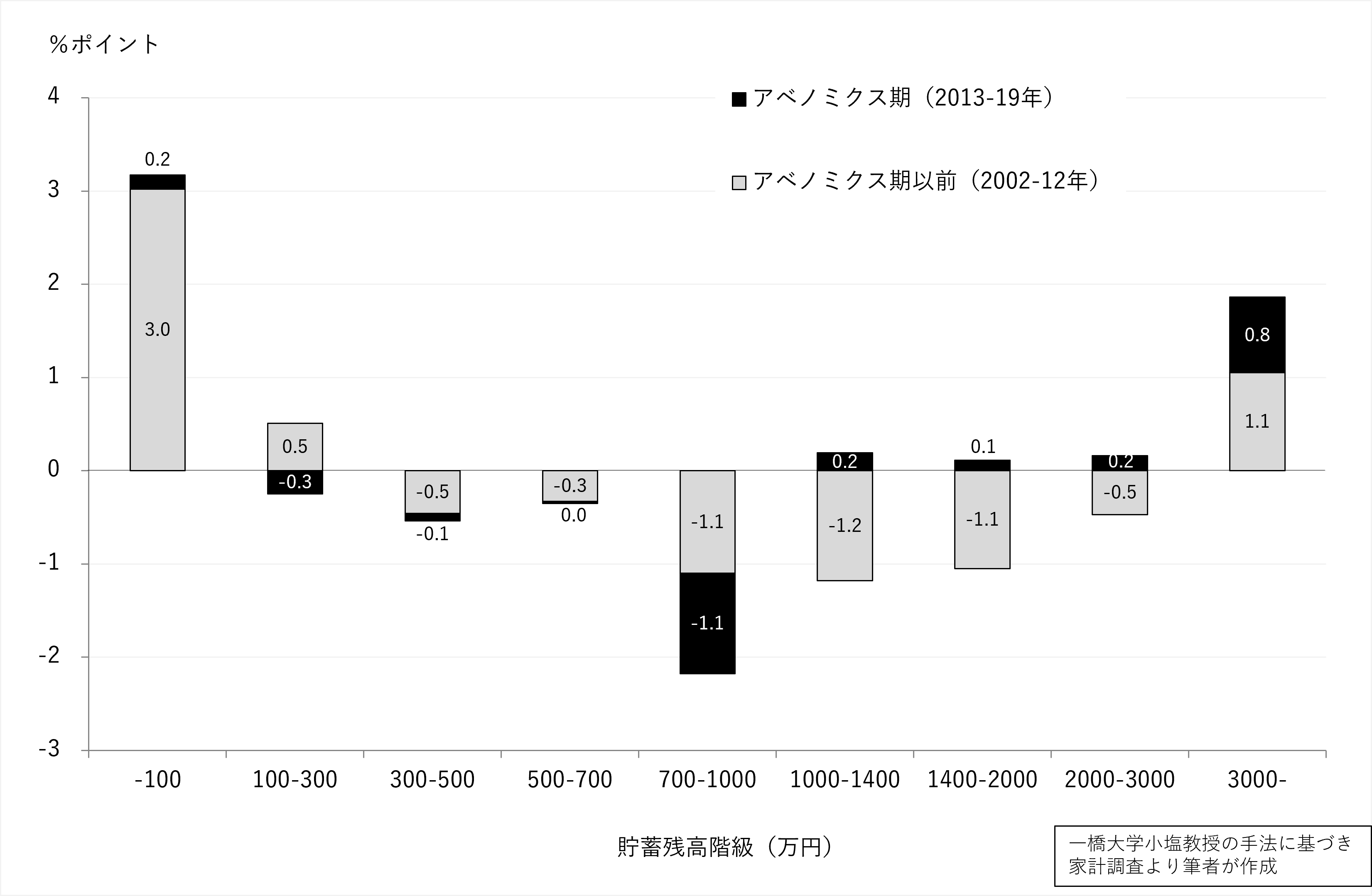

資産の階級別の変化を見ても、同じ傾向が見て取れる。

図2

このことは、アベノミクス期に、わが国の所得・資産の両面にわたって二極分化が進んだことを表している。

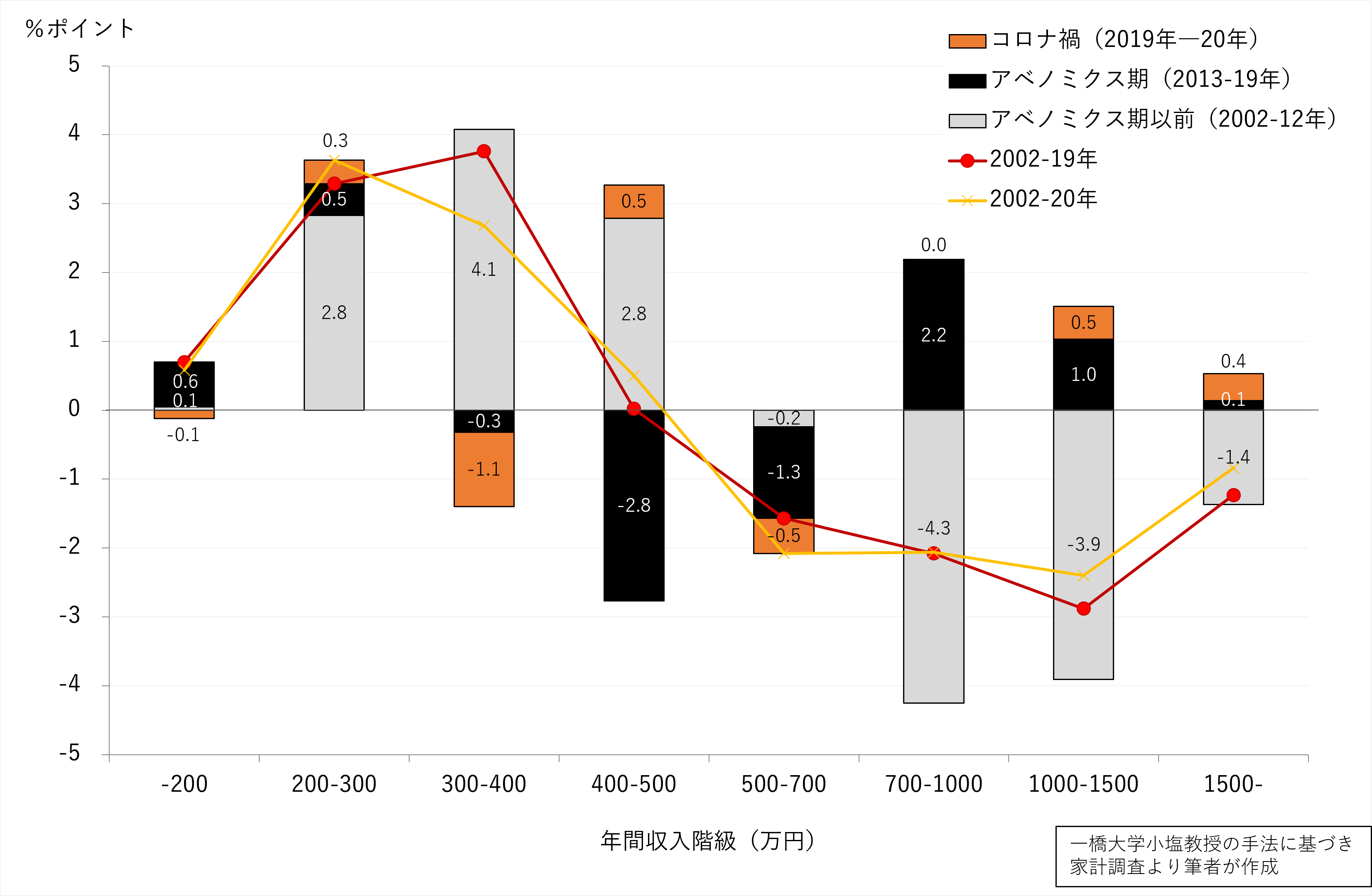

さらにコロナ禍の2019年-2020年(下記図3のオレンジ色の部分)を見ると、この傾向がさらに進んだことが見て取れる。

図3

岸田総理の分配戦略とは

このような状況の中、岸田新総理が誕生した。新自由主義的な経済政策から転換し、成長と分配をすすめ、中間層を拡大していく「新しい資本主義」という総論は、おおむね好意的に受け止められている。今後は、それらの課題を実際にどのように進めていくのかという具体論に注目が集まる。

所信表明演説で岸田総理は、具体的な分配戦略として以下の4つの柱を挙げた。

第1に、働く人への分配機能の強化で、「労働分配率向上に向けて賃上げを行う企業への税制支援の抜本強化」(法人税減税)である。

第2に、中間層の拡大と少子化対策で、「奨学金制度の改革、保育の受け皿整備などの子育て支援」である。

第3に、「看護、介護、保育などの現場で働いている方々の収入を増やしていくこと」で、安価に抑えられてきた「公定価格」を見直し賃金を引上げる。

最後に、「財政の単年度主義の弊害是正」である。

第1~第3の施策はすべて国の財源を必要とするものである。しかし総理は財源(負担)に一切触れていないので、国債(借金)の追加発行で賄うということになると考えられる。

ストーリーとしては、法人税減税で企業の賃上げを促し、看護師・介護士・保育士の給与は国が責任をもって増額し、それらの「分配」政策で上がった賃金が消費の増加(経済活性化)につながり、その結果生じる税収増などをさらに「分配」して次の成長につなげる、ということだろう。

アベノミクスが描いたのが「政府が規制改革や成長戦略を提示し、それがまず大企業の生産性を向上させ業績が改善、その成果としての賃金上昇が中小企業にも及ぶ」というトリクルダウンであったのに対し、岸田総理はその道を新自由主義として排除した(もっとも最近のテレビ発言では、アベノミクスを新自由主義とは言っていない)。

筆者が問題意識を持つのは、以下の点である。

第1に、国民負担を伴わず(財源の確保もなく)財政資金を活用して行う「分配」策は、はたして持続可能なのか、単なる「給付」に終わるのではないかという懸念である。賃上げを継続的なものにしていくには企業の生産性向上が欠かせない、さらに言えば実質賃金が上がるためには労働生産性の上昇が不可欠なわけで、企業のアントレプレナーシップ(起業家精神)を掻き立てる規制改革やIT分野での職業訓練などの成長戦略とセットで行う必要がある。

第2に、賃上げ「企業」への減税策だが、それだけの財源を活用するなら、「勤労者」へ直接減税する方が手っ取り早いのではないか。欧米諸国の多くが導入している制度に、勤労税額控除(給付付き税額控除)がある。中低所得者に、勤労を条件に減税や給付を行うもので、勤労意欲を高める効果を発揮している。米国や英国では、コロナ対策としても活用され、大きな効果を上げている制度だ。(これについては第86回「米国バイデン大統領提案から考えるわが国税制の課題」図3、図4参照)

将来不安の解消こそ最大の経済政策

わが国の経済がいまだデフレ脱却ができずにもがいている最大原因は、個人消費の低迷にある。国民の間には、医療、年金、介護、子ども・子育てなどに対する将来不安が根強く残っており、これが消費者の財布のひもを締めさせ、勤労世代が安心して子どもを産めず、少子化につながっている。

この国民の不安を解消するには、信頼できる「社会保障の将来像」を示すことが必要だ。不安の根っこにある中長期の構造問題にふたをして、「給付」だ「減税」だでは、分配と成長の好循環にはつながらない。現に、国民全員に10万円配った特別定額給付金は、低所得者ほど使わずに貯蓄したといわれている。

信頼できる社会保障の将来像を描くには、社会保障制度を裏打ちする財源としての消費税議論が不可欠となる。岸田総理は自民党総裁選挙で「消費増税は10年程度考えていない」と発言した。

たしかに「増税」の判断は政権の命運がかかる大変重い政治判断だが、「議論」をすることとは次元が異なる。筆者は、以下の2つの理由から、社会保障の将来像と消費税の議論を解禁すべきと考える。

第1は小泉総理の経験だ。小泉総理は、「自分の代に消費税は引き上げない」といいつつも、議論は解禁したので、経済財政諮問会議を舞台に「上げ潮派」と「財政健全派」との大議論が行われた。閣僚や政治家にとどまらず、役所や学者も巻き込んで、数年にわたり喧々諤々の大議論が続いた。その結果が、社会保障・税一体改革の基盤となり、さらには財政目標としてプライマリーバランスの重要性が認識されることにつながった。

この点については、消費税アーカイブ第1回、第2回、第3回を参照。

第2は安倍政権の経験だ。安倍政権は消費税嫌いで、10%を超えて消費税を引上げる議論は封じた。しかし、二度の延期を挟んで実際に消費税率を引き上げ、得られた財源をもとに幼児教育の無償化、待機児童の解消などの全世代型社会保障が行われ、これが安倍政権の長期化につながった。

この第2の点について、より詳しく見てみよう。

アベノミクスと消費税

安倍政権は消費税と親和性の低い政権であったが、皮肉なことに、消費増税の恩恵を最も享受した政権であった。筆者のアベノミクスに対する評価はおおむね以下のとおりである。(詳しくは第80回「アベノミクスの成果と課題―次期政権はリベラル性の継承と改⾰を」参照)

第1に、安倍総理の大胆な⾦融緩和と機動的な財政出動、⺠間活⼒を引き出す成⻑戦略の 「3本の⽮」によるアベノミクスは、わが国の経済・社会を取り巻く景⾊を⼤きく変えた。これは評価すべきだ。

第2に、しかし成長戦略は不発で、潜在成⻑率や実質賃⾦は停滞し、想定したトリクルダウンは⽣じず、冒頭示したように、中間層は⾼所得層と低所得層へ二極分化し、所得・資産格差も進んだ。異次元の⾦融緩和は財政ファイナンスになり、デフレ脱却も先が⾒えない。

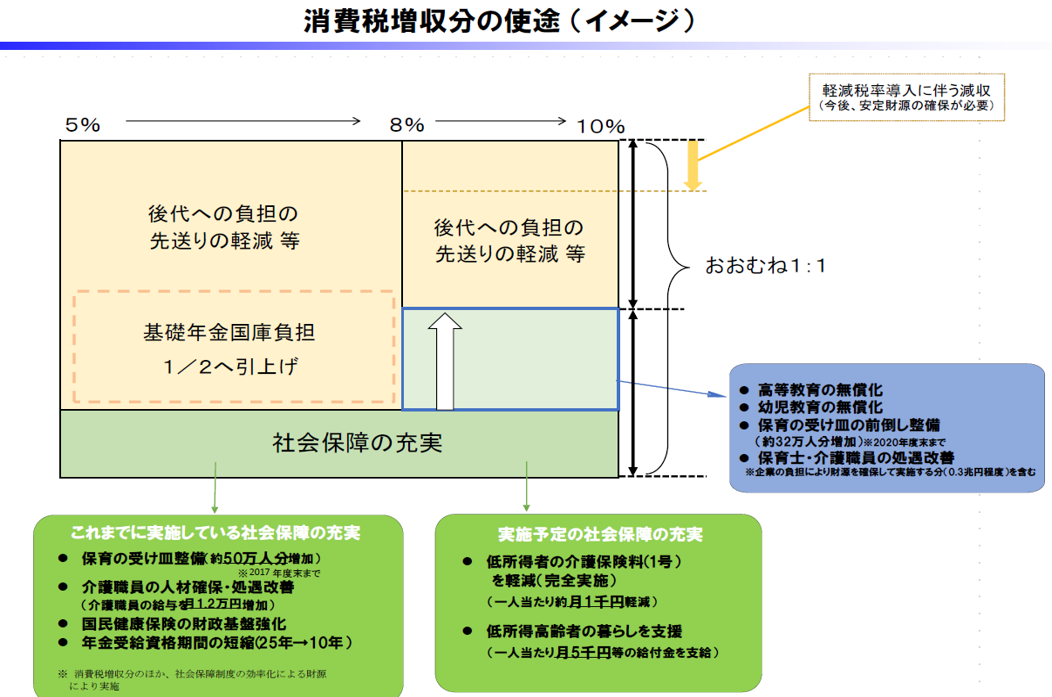

第3に、それにもかかわらず安倍政権は、戦後最長といわれる長期政権を維持することができた。それはアベノミクスのリベラル性にある。消費税率を8%、10%へと引上げ、10数兆円の財政資金(財源)を確保できたこと、それを活用して、子ども・子育て支援や幼児教育の無償化、待機児童解消などを進め、高齢者に偏っていた社会保障を「全世代型」に切り替え、⼦育て世代からの⽀持を広げていったことが大きいと考えている(図4参照)。これが「アベノミクスのリベラル性」で、長期政権の最大要因といってもよかろう。

図4

具体的に見てみよう。「政府の規模」を表す国⺠負担率(税・社会保障負担の国⺠所得に対する割合)を⾒ると、政権発⾜時(2012年度)の39.7%が、2020年度には46.1%(実績見込み)と、6%ポイント強上昇(税負担の増加が3.5ポイント、社会保険負担が2.8ポイント増)している。これは英国の負担率(2018年、47.8%)とそれほど変わらない⽔準である。

⼩泉政権の発⾜時(2001年度)の国民負担率は36.7%、退任時の2006年度は37.2%と、5年間で政府の規模はほとんど拡⼤していない。これは、いわゆる「新自由主義的」な政策運営がとられた結果であった。当時は、不要不急の公共事業がケインズ政策として膨張しており、これを縮小したという点で新自由主義的な経済運営は意味があった。

安倍政権の経済政策のリベラル性は、安倍総理が⽬指したものというより、前政権の下で消費税の10%への引上げが立法化されていたことが要因だが、結果として、⾼齢化の進展で政府の規模を⼤きくして、社会保障の充実に取り組むとともに、欧米のような格差拡大を何とか防いできたことは事実である。

一方二度にわたる消費税率の引き上げにもかかわらず国と地⽅を合わせた⻑期債務(借⾦)の残⾼は拡⼤し、プライマリーバランス黒字化目標は、2020年度から2025年度へ先送りされた。これは、消費増税が社会保障充実に回り、財政健全化にはつながらなかったことを示している。

持続可能な分配政策を行うことが格差の縮小や国民の将来不安の解消につながり、ひいては経済の活性化につながる。分配政策と成長政策は、どちらが先というわけではない。中長期的な絵を描いたうえで、両方を同時に実行していくことが必要ではないか。そのためには、消費税議論は避けられない。

最後に、岸田総理が就任早々に決断した金融所得税制の見直し延期について一言述べたい。金融所得税制の見直しは、財源を確保するための増税ではない。見直しの目的は、パンデミックを経て変化した世界の潮流の下で、垂直的公平性を高め所得再分配を行うことだ。現に米国や英国では、富裕層への負担増、キャピタルゲインの課税強化の方向で議論が進んでいる。

したがってわが国で必要な見直しは、税率の一律引上げではなく、配当所得と株式譲渡益が多い富裕層をターゲットに、より高い税負担を求めることだ。NISAの拡充や損失繰越の長期化などを併せ行うことにより、株式市場への影響を軽減する方策はいろいろ考えられる。

今回、金融所得税制については具体論を議論する前に先延ばしとなったわけだが、「分配」を標榜する政権としては、あまりにも早すぎる方向転換と言えよう。岸田政権は難題を先送りする内閣だという評価になれば、より大きなものを失ったといわざるを得ない。

※本Reviewの英語版はこちら

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】災害に備える情報基盤 官民連携が支える情報到達

【論考】災害に備える情報基盤 官民連携が支える情報到達

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ