R-2022-075

日本の税制における租税原則は、「公平・中立・簡素」の3原則とされる。これは、どこかの法律に書かれているわけではない。それは、戦後日本の税制の基礎を提示した1949年のシャウプ勧告で打ち出された、とされている。

確かに、金子(2000)によると、シャウプ勧告には6つの歴史的意義があったとして、その中の1つに税制の中立性が打ち出されたことを挙げている。6つの歴史的意義とは、①民主主義的租税観、②公平の原則、③税制の中立性、④簡素な税制の必要性、⑤地方分権の推進と地方自主財源の必要性、⑥税務行政の改善としている。

ただ、系(1996)が指摘しているように、シャウプ勧告(1949年8月27日の第1次勧告)では、「中立的な租税(neutral tax)」との記述は1か所しかない。それは、下記の箇所である。(以下全ての引用中の赤文字は筆者による)

第八章 贈与税および遺産税 A節 租税形態

Under the accessions tax, it makes no difference in total tax, whether the gift is made during life or at death. The accessions tax is thus a neutral tax in this sense; the present gift and death tax combination is not.

<邦訳:シャウプ使節団編(1949)>取得税では、贈与が生前中になされようと、死後になされようと、税総額には何ら変りない。従ってこの意味においては、取得税は中立的な租税であるが、現行の贈与税と相続税との組合わせは、そうではない。

この箇所は、相続税・贈与税に関して、贈与と遺産の受領者に対する累積税である「取得税」は、資産移転が生前中になされようと死後になされようと、税負担に変わりないという意味で「中立的な租税」であるという指摘である。

これだけで、シャウプ勧告が打ち出したとする租税原則は「公平・中立・簡素」だというには、そこまで明確に「中立」という文言を打ち出したわけではないようだ。

では、金子(2000)が歴史的意義を示すまでは「中立」の原則を認識していなかったというと、そうではない。

そこで、本稿では、いつから「中立」の原則が、わが国の租税原則として定着したかを、政府税制調査会の答申等を遡りながらたどることとしたい。

もちろん、後知恵的にシャウプ勧告が「中立」の原則に言及していたというからには、その根拠めいたものがあるはずである。英語で言う「a neutral tax」という文言そのものは、1か所しかないが、それと同様の意味を持つ記述はある。経済学的にみれば、「中立」に近い概念として、「効率性(efficiency)」がある。「中立」の原則は、経済活動による資源配分の歪みを小さくすることが望ましいことを意図しており、それはパレート最適(パレート効率性)により近い資源配分が実現することが望ましいという意味で、「効率性」の原則とも近似できる。

そうみると、シャウプ勧告にはそうした文言が盛り込まれている。

第六章 法人 A節 普通法人税

Ordinarily, therefore, it is not proper to impose a substantially heavier tax on business done in the corporate form than on business done through an unincorporated enterprise, or vice versa. Any such differential will in fact, tend to impair the efficiency with which the economy is operated by inducing a movement away from that form or organization which is most efficient in production towards that form of organization that is given the lighter tax burden.

<邦訳:シャウプ使節団編(1949)>従って普通には、個人企業形態による事業よりも甚だ重い税を法人形態による事業に課すことは適当でない、またその逆も適当ではないのである。このような差別待遇は、実際生産に最も能率的な形態または組織から離れさせ、税負担のより軽い形態または組織の方向へ向わせる動きを惹き起すことによって経済活動の能率を害する傾向があるのである。

それ以外にも、効率性に関わる文言もいくつか出ている。

第一章 日本の租税制度 H節 公平

It can usually find at least a dozen different combinations of taxes for raising a given total of tax revenue, all of them administratively practical, and none of them likely to hamper total production in the economy much more than the others.

<邦訳:シャウプ使節団編(1949)>一定の税収総額を確保するためには、そのどれを比べて見てもさして経済の全生産力に支障をきたすことのないまた実際の運用上に差し支えのない税種の配合の仕方は少くとも十二以上は探せるものである。

第五章 所得税—その他の問題 A節 高額所得の課税

First, and most important, the combination of income tax and net worth tax would have far less effect on incentives and on production and investment than would an income tax designed to have the same degree of progression standing alone.

<邦訳:シャウプ使節団編(1949)>第一に、最も重要なことは、所得税と富裕税との結合は、所得税一本にしてこれを同程度の累進税を課する場合と比較して、生産と投資意欲に対する影響ははるかに少さいであろう。

こうしてみると、一定の税収を得るのに、国内総生産(GDP)をできるだけ阻害しないように課税することを唱えていたり、所得税と富裕税を組み合わせ、所得税の最高税率を引き下げることで誘因を削がないようにすることを指摘していたりするから、「効率性」ひいては「中立」の原則に言及した勧告だともいえよう。

シャウプ勧告以後、政府税制調査会の答申で、明確に「中立」の原則に言及された初めての答申とみられるのは、「財政体質を改善するために税制上とるべき方策についての答申」(1980年11月7日)である。

我が国の場合,(中略)酒,たばこ,自動車,揮発油,軽油といった個別の品目に対する課税がこれまで間接税の大宗を占めてきていることによるところが大きい。このような傾向は,(中略)税体系全体として,制度,執行面にわたり,実質的な負担の公平を期していくという観点から問題があると思われ,(中略)必ずしも適切でないと思われる。したがって,今後,こうした課税ベースの広い間接税に着目する必要があろう。(中略)

こうした広く消費に着目する間接税は,個別消費税のように,価格機構への介入が特定の産業に偏ることがなく,経済に対して中立的であること,また,消費が均質化,多様化している最近の状況の下において,消費の実態に応じてより公平な負担を求めることが可能となる等,評価すべき性格を備えている点に注目する必要があろう。

まさに、「中立」の原則に則した言及である。時は、まさに大型間接税の導入が日本でも企画され始めた頃である。大平正芳内閣で提起された「一般消費税」は撤回されたものの、中曽根康弘内閣で提起された「売上税」、竹下登内閣の下で導入された「消費税」へとつながってゆく。

その後、政府税制調査会の答申でも、間接税に関して議論が深められ、「税制の抜本的見直しについての答申」(1986年10月28日)では、さらに踏み込んで次のように記された。要約において、

抜本的見直しを進めるに当たっては,「公平」,「公正」,「簡素」,「選択」,「活力」を基本理念とし,これに加え中立性の原則や国際性の視点にも配慮する。

と記された。本文においては、

当調査会は,(中略)「公平」,「公正」,「簡素」,「選択」,「活力」を基本理念として税制全般にわたる抜本的見直しを行った。その際には,あわせて「中立性」の原則や最近における経済取引の国際化,自由化の著しい進展に即応し,「国際性」の視点にも配慮したところである。

(中略)

現行間接税制は,(中略)課税されるものと課税されないものとの間に負担の不均衡が生じ,税制の公平・中立という観点から大きな問題となっている。(中略)現行間接税制が抱えているこのような問題を解決するには,消費一般を原則的に課税対象とする方式へと転換を図り,幅広く薄く負担を求めることを基本方針とすべきであると考える。

と記された。

まさに「中立」の文言そのものが明記された。ただ、この段階で、日本の租税原則が「公平・中立・簡素」という3原則のうちの1つとして「中立」が位置づけられているところまで整理されてはいない。

そして、いよいよ竹下内閣で消費税を導入することを後押しすることとなる政府税制調査会の「税制改革についての中間答申」(1988年4月28日)で、次のように記された。

3 税制改革にあたっての基本的考え方 (1)税制改革の基本原則

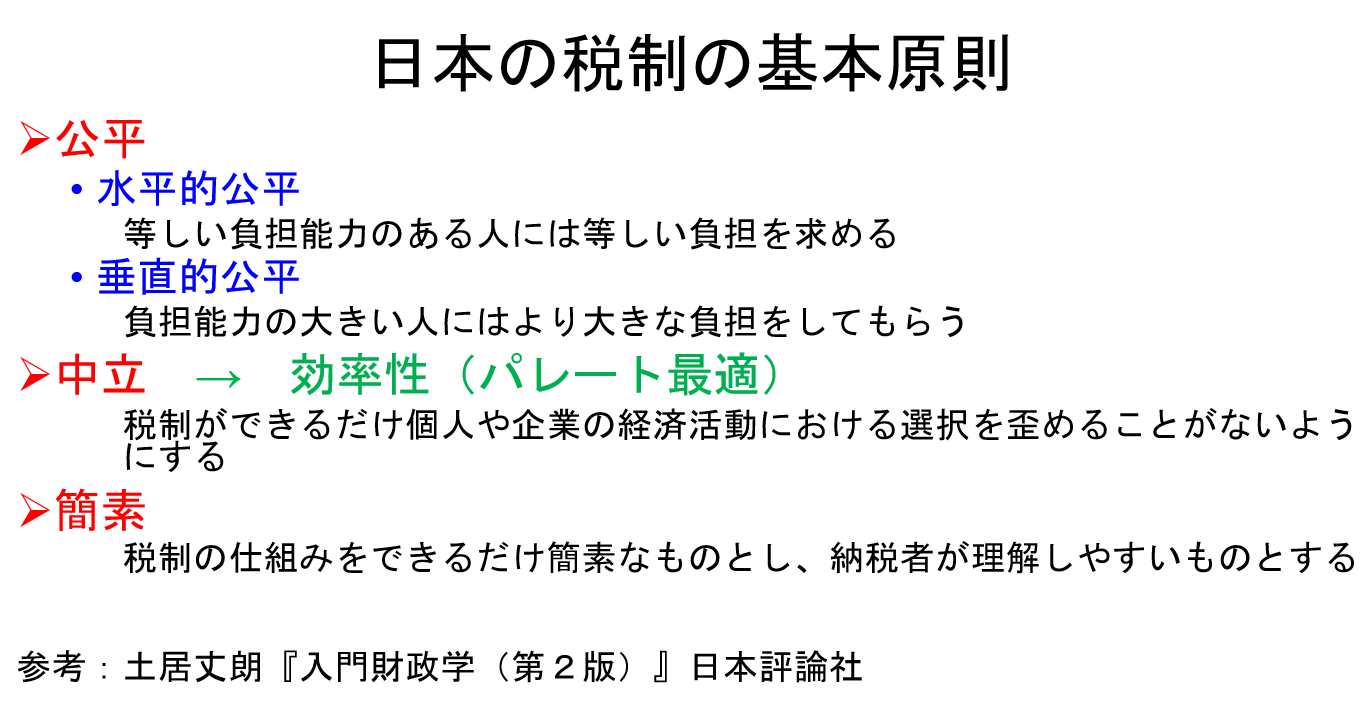

税制の理念ないし原則としては様々な点が挙げられるが,今回の税制改革に当たっては,最も基本的な理念として,公平,中立及び簡素の基本原則に従うとともに,社会共通の費用を広く薄く分かち合う視点が重要であると考える。

ここに、「公平・中立・簡素」の基本原則が明記された。別の言い方をすると、「公平・中立・簡素」が、日本の租税原則としてシャウプ勧告以来連綿と受け継がれてきた、というわけではなく、戦後の税制が刻一刻と変遷してゆく中で、直間比率の是正という時代の要請を受けて、租税原則が整理されてゆき、選りすぐられて「公平・中立・簡素」が明文化された。

この答申以降、「公平・中立・簡素」の3原則が基本とされるようになっていった。その経緯については、土居(2022)に委ねたい。

租税原則については、何かと公平の原則が重宝されがちだが、税制によって経済活動が萎縮しないよう、中立の原則、ひいては効率性の原則も、今まで以上に重視されて然るべきである。

参考文献

金子宏 (2000) 「シャウプ勧告の歴史的意義」, 租税法学会編『シャウプ勧告50年の軌跡と課題』租税法研究第28号, 有斐閣.

系重家 (1996) 「課税の中立性とシャウプ勧告」, 『税務大学校論叢』第26号, pp.55-155.

シャウプ使節団編 (1949) 『シヤウプ使節団日本税制報告書 第1』, 大蔵省主税局.

土居丈朗 (2022) 「租税原則における『中立』の意義」, 政府税制調査会第16回総会配付資料(2022年9月16日)

-

-

- 上席フェロー

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

- 公共経済学/財政/税制/社会保障/所得分配

- 研究プロジェクト

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる