R-2023-051

| ・またぞろ出現した「需給ギャップ論」 ・規律を欠いた財政運営が続いてきた ・GDP比2%の防衛費 ・予想外の税収増 ・忍び寄る「インフレタックス」 |

またぞろ出現した「需給ギャップ論」

岸田内閣改造が終わり、次なる焦点は経済対策の中身となった。与党内には、成長率の下方修正などを根拠に、需給ギャップの再拡大を防ぐための従来型の大型経済対策を望む声が上がっている。衆議院の解散・総選挙を念頭に置いた思惑が背景にある。

総理も「必要な予算にしっかりと裏打ちされた思い切った内容の経済対策を実行したい」と呼応し、10月中をめどに、電気・ガス価格激変緩和対策の延長などの家計負担緩和策に加えて、人口減少対策や国土強靭化などをパッケージにした検討が始まっている、いわば先祖返りの財政政策だ。

先進諸国の財政政策は、インフレ抑制、供給重視の方向に舵を切っている。バイデン米大統領が再選に向けて打ち出した「バイデノミクス」では、中間層の拡大や低所得者層の底上げに重点を置き、労働者の職業訓練の強化など人的資本の向上策を中核に据え、低所得者に勤労インセンティブを与える勤労税額控除の充実などで、需要拡大に重点を置いた政策からの転換を図っている。

イエレン米財務長官は、この政策を現代サプライサイド経済学(MSSE :Modern Supply Side Economics)に基づく政策と理論支援し、その下で投資の米国回帰を図る「インフラ投資雇用法」や「インフレ抑制法(IRA法: Inflation Reduction Act)」、「半導体・科学技術法(CHIPS法: CHIPS and Science Act)」も実施される。

規律を欠いた財政運営が続いてきた

この転換ができていないのがわが国の財政政策だ。わが国の財政は、3年にわたるコロナ禍への対応で大きく水膨れした。過去3年間、一般会計歳出はコロナ対策によって急増した。コロナ禍の大規模な財政出動は全て補正予算で手当てされたもので、3+年間合計で約140兆円にも及んだ。

図表1 一般会計歳出等の推移

出所:財務省資料

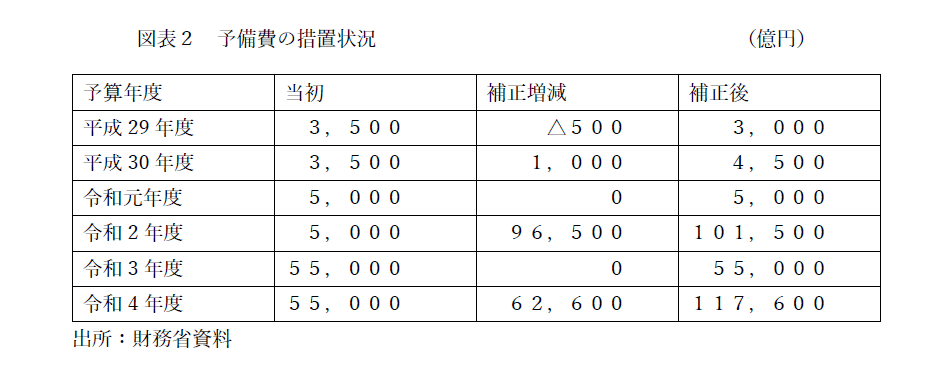

注目は、予見し難い緊急的な事態に対応するために設けられた予備費だ。予備費は、国会の監視が事後的にしか及ばないので、財政民主主義の観点から抑制的に行うべきものとされてきたが、コロナ禍という名目の前に、「乱用」された。

従来、当初予算で3,500億~5,000億円程度が計上されてきたのだが、令和2年度に10.2兆円、令和3年度は5.5兆円、令和4年度は11.8兆円(補正後)と二けた増えている。

驚くべきは、補正予算で予備費を積み増していることである。令和4年度は当初で5.5兆円の予備費を積んだが、さらに補正で6.3兆円積み増した。ところが令和4年度決算概要を見ると、使いきれなくなった不用額が11.3兆円生じ、このうち4兆円が予備費の不用であった。過大な予算措置であったといえよう。

令和4年度決算概要では、不用額(11.3兆円)や税収の上振れ(2兆円)、税外収入の上振れ(1.3兆円)などから、12兆円の国債発行を取りやめ、残りの2.6兆円が決算剰余金となった。このうちの半分は国債の償還に充てられるが、残りの1.3兆円はこれから述べるように、防衛財源になる。

GDP比2%の防衛費

昨年暮れ岸田政権は、2027年度にGDPの2%の防衛予算を講じる方針の下で、2023年度から5年間の防衛費は総額で43兆円程度と決定した。追加の財源確保は5年間で14,6兆円となり、4分の3は歳出改革や剰余金の活用、国有資産の売却などによる防衛力強化資金の創設で賄うとされた。それでも足りない分は、法人税、所得税、たばこ税の3税による1兆円強の増税で賄うことがきまり、昨年暮れの与党税制改正大綱で、実施時期は2024年以降の適切な時期とされた。

しかし1兆円規模の増税には自民党内から強い懸念が示され、国債償還ルールの見直しの検討なども行われてきた。本年6月の骨太方針では「2025年以降のしかるべき時期とすることも可能となるよう、取り組みの状況を踏まえ柔軟に判断する」と明記され、さらに後ろ倒しを示唆する文言が盛り込まれた。

増税を先送りしてほかの財源を確保するという試みは評価すべきだが、増税を回避するために国債発行による過大な補正予算を組み、多額の不用を発生させて剰余金を作り出すことは、財政に対する信認を低下させるので、阻止しなければならない。

この問題は、そもそも年度が終わらないと判明しない「事後的な」決算剰余金を「あらかじめ」防衛予算の財源に組み込んだことにある。

決算剰余金が「あらかじめ」の財源ということになれば、前述のように、国債を財源に過大な補正予算を組み、使い切れなくて剰余金になり、それが財源になるというマネーロンダリングまがいの予算編成が可能になる。

剰余金は、当初の予算編成時に税収を低く見積もったり、国債費(利払い費)をあらかじめ多く見積もり計上しておくことによってもねん出可能である。このような予算編成、とりわけ補正予算を続けていくことは、財政の信認度を大きく損なうことになる。

予想外の税収増

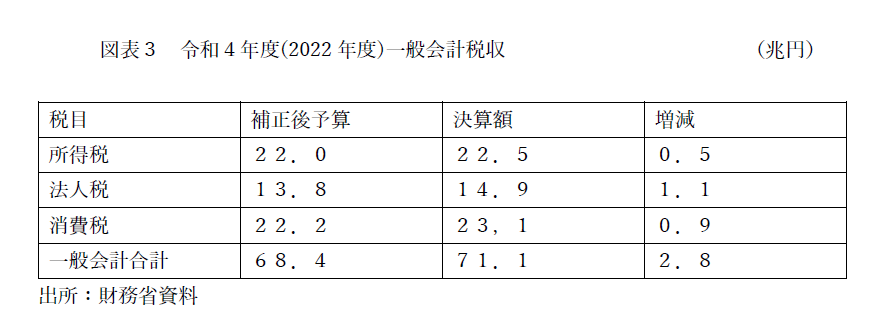

さて、財務省が7月に公表した令和4年度(2022年度)一般会計税収は、前年度比6.1%増の71兆1374億円で、3年連続で過去最高を更新、昨年11月の補正予算編成時点の見込みである68兆3590億円を2.8兆円上回った。

内訳を見ると、①所得税収が、賃上げや配当・株式譲渡益の伸びを反映し5.3%増の22.5兆円②法人税収がコロナ禍からの企業業績の回復で9.5%増の14.9兆円、③消費税収が、円安や資源価格高騰による物価上昇の影響や個人消費の持ち直しにより5.4%増の23.1兆円、となっている。

忍び寄る「インフレタックス」

この増収をどのように評価するか。増収の要因をたどっていくと昨年来の円安と資源高により生じたインフレに行きつく。企業は原材料の価格上昇を価格転嫁し利益の増加が法人税収の増加につながった。輸入価格の高騰による輸入増は消費税収増につながった。インフレを背景とする賃上げは個人所得税の増加に結び付いた。このように、税収見込みを超える増収は、インフレの裏返しともいえる。

インフレが進行すると、政府の税収は増える一方で、実質ベースでの政府債務は縮小し、結果財政は健全化するが、これを喜んでいいのだろうか。

家計は1100兆円余りの預貯金(2023年度末)を保有するが、金融緩和策の下でインフレ率に見合った金利は付かず、ゼロ金利とインフレ率3%の下では年間33兆円の所得が失われている。ストックベースでは、預金や国債などの金融資産価値が3%目減りしている。インフレによる貨幣価値の低下により、民間から政府へ所得が移転しているのである。

このようにインフレによる通貨価値の下落を通じて政府債務が目減りする現象は「インフレタックス」と呼ばれる。先述の、当初見込みからの税収増は、「インフレタックス」の半面であり、喜んでばかりはいられない。

このような中、従来通りの大型経済対策を行い、その財源をさらなる国債の増発で手当てする財政政策をとれば、インフレ期待が醸成され、本格的なインフレにつながっていく。実質賃金の目減りによる景気悪化と高インフレが共存する「スタグフレーション」も生じかねない。選挙目当ての安易な大型経済対策・補正予算は避け、「平時」に戻る予算編成を行う必要がある。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】災害に備える情報基盤 官民連携が支える情報到達

【論考】災害に備える情報基盤 官民連携が支える情報到達

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

【動画解説】中国ハイテク技術 “本当”の実力は

【動画解説】中国ハイテク技術 “本当”の実力は