このレビューのポイント

本レビューは、トラス内閣がわずか1か月で撤回することを余儀なくされた、大規模減税を柱とする看板政策「成長計画2022」公表後の混乱と政策修正を振り返る。

次にそれを踏まえて、イギリスの成長政策の評価とその日本への示唆について考える。

以上を通じて、世界的に金利が上がったなかで、財政政策と金融政策がそれぞれの責任を果たすことの重要性がこれまでになく増していることを訴えている。

R-2022-065

| ・トラス内閣の「成長計画」 ・市場の混乱と政策修正 ・政策評価と日本への示唆 |

トラス首相は、サプライサイド改革によるイギリス経済再生を目指した。その眼玉となる大規模減税政策を柱とする「成長計画2022(The Growth Plan 2022)」が公表されたのは、今年9月23日であった。しかし、トラス首相の意気込みに反して、マーケットは大混乱となり、看板政策がほぼ撤回されただけではなく、財務大臣の解任、そしてトラス首相自身、政権を明け渡すことになった。すべては、わずか一月の間の出来事であった。

ここでは、まずトラス内閣の成長計画、公表後の混乱と政策修正を振り返る。次にそれを踏まえて、イギリスの成長政策の評価とその日本への示唆について考える。以上を通じて、世界的に金利が上がったなかで、財政政策と金融政策がそれぞれの責任を果たすことの重要性が、これまでになく増していることを主張したい。

トラス内閣の「成長計画」

トラス首相は、9月21日の国連総会の演説を通じて、イギリスの経済成長に寄せる思いを次のように語っている。

「イギリスの首相として、私は国民が求める成長を実現することを決意しました。私は新時代の新しいイギリスの先頭に立ちます。まず成し遂げたいことは、経済を成長させることによって、企業活動が報われ、活発な投資が行われるようにすることです。長期的な目標は、平均して毎年2.5%の成長を実現することです。

この成長によって、私たちはイギリス全土で投資が行われ、人々の望む仕事や高い報酬が実現され、国民医療サービス(NHS)など公共サービスが提供されることを目指します。また、国民にはより多くの報酬を自由に使えるようにし、自らの手で生活を設計できるように努めます(Truss, 2022/09/21)。」

首相のこの思いの実現に向けた提案は、クワーテング財務大臣によって行われた(Kwasi Kwarteng, 2022/09/23)。それが「成長計画2022」であり、中期財政計画に先立つ「ミニ・バジェット」として公表された。

クワーテング財務大臣が、この提案を国会で説明するにあたって強調したのは、経済の悪循環を断つことである。すなわち、経済が低成長を続けるなかで、税負担は上がり、それが投資収益や労働報酬を引下げ、その結果、経済成長をさらに押し下げている。この悪循環から脱却するには、新しい時代に向けて新しいアプローチが必要だ。それは、思い切った減税によって、経済をサプライサイドから立ち直らせることだ――クワーテング財務大臣は、これがトラス内閣の成長計画なのだと力説している。また、目指す成長は一朝一夕に実現できるものではない。しかし、成長計画の核となる

- 経済のサプライサイドを改革すること

- 政府は財政責任を果たすこと

- 減税により成長を促進すること

をどんな困難に直面しても断行するとしている。

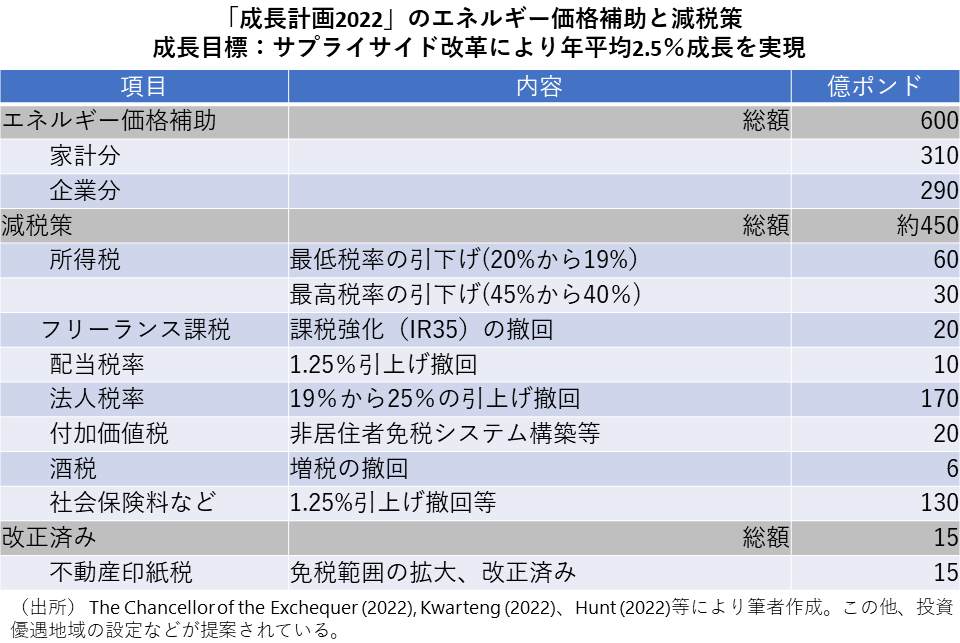

そこで示された、成長計画の概要は次の通りである。全体としては毎年、平均して2.5%の成長を目指し、それをエネルギー価格補助と減税を通じて実現するとしている。まず、現下のインフレ対策の一環として、家計、企業へのエネルギー価格の補助を行う。その費用は、2022年から2023年で約600億ポンドと見込んでいる。

減税の総額は、毎年約450億ポンドであり、それにすでに改正が行われた不動産取得にかかる印紙税の免税範囲の拡大によって15億ポンドが加わるとしている。内容に立ち入った説明は避けるが、金額的にも、前内閣で決定していた法人税率の19%から25%への引上げの撤回、社会保険料の引上げなどの撤回、所得税の最低税率の20%から19%への引下げ、および最高税率の45%から40%への引下げなどが、サプライサイド強化を意図した減税となっている。

市場の混乱と政策修正

首相と財務大臣の成長に託した熱い思いに反して、市場は混乱した。その最も重要な原因は、クワーテング財務大臣が成長計画で、政府は財政責任を果たすとしていたにも関わらず、財政責任庁(OBR: The Office for Budget Responsibility)による経済・財政見通しを11月に予定していた中期財政計画まで先送りにしたことである。それに、新米内閣のあまりに思い切った減税策に対するマーケットの驚きも加わって、債券価格は下落(金利は上昇)し、通貨も下落し、株安も含め、大幅なトリプル安となった。

それから先は、ドタバタ劇に近い状態となった。債券価格の下落にともない、年金基金が資産運用のために提供していた担保価値が下がり、年金基金の財政悪化に飛び火した。年金基金は、穴埋めのために債券を一斉に売却した結果、債券価格はさらに下落するという負のスパイラルが生じた。それを止めるために今度は、量的縮小を目指していたイギリスの中央銀行であるイングランド銀行が、緊急に債券の買入れを行い、混乱の輪が広がった。

こうした混乱のなかで、クワーテング財務大臣は成長計画で掲げた、所得税の最高税率の引下げの撤回を迫られた。そして、10月14日には財務大臣を解任され、財政政策については中道的なスタンスに立つハント氏が財務大臣となった。

ハント財務大臣の第一声は、「いかなる政府であれ、その最も重要な責任は、経済安定に全力を尽くすことである」(Hunt, 2022)であった。そのためには、目に涙する困難(eye-watering difficulty)もいとわないとし、成長計画で掲げた減税策をほとんど白紙に戻した。残ったのは、社会保険料負担軽減と不動産印紙税の免税範囲拡大だけとなり、450億ポンドの減税額のうち、320億ポンドは廃案となった。それでも財政収支改善のためには財源が不足し、歳出の見直しも行わざるを得ないとしている。

騒動はこれで収まらなかった。10月20日には、トラス首相自身、無念の思いを胸に収めることもできぬまま辞任を決意した。首相としての最後の言葉は次のようであった。

「私は経済と国際政治がきわめて不安定ななかで首相となりました。家計や企業は、日々の支払いに窮しています。プーチンがウクライナに仕掛けた不法な戦争は、世界の平和を揺るがしています。そして、わが国はあまりにも長い間、低成長の罠に落ちたままです。

私が首相に選出されたのは、こうした状態を変えるためでした。私たちは、エネルギー価格補助と社会保険料の引下げを実現することができました。そして、私たちは、低い税金こそが、高い経済成長を実現するというビジョンを掲げました-これはまた、イギリスをEUのくびきから解放したブレグジットの賜物でもあります。

しかし、現下の状況では、私は選挙において首相になったら実現するという約束を果たすことができません。それゆえ、私は国王に保守党党首を辞任することを申し上げました(Truss, 2022/10/20)。」

政策評価と日本への示唆

トラス首相が国連総会で成長政策について語ったのは、9月21日であった。その直後にクワーテング財務大臣が掲げた「成長計画2022」は、世界を巻き込む大混乱を招き、トラス首相は国連での演説からわずか一カ月で、首相の座を明け渡すことになった。ここでは、この政策の評価と日本への示唆について考える。

「成長計画2022」は時代を見誤った、間違った政策だとの多くの批判がなされているが、それらを貫く「成長計画2022」の最もポイントをついた評価の一つは、IMFのスポークスマンの次の指摘である。「イギリスを含む世界中の多くの国で、インフレが昂進するなかで、大規模かつ対象を限定しない財政出動は、推奨できない。大切なのは、財政政策が金融政策と逆向きとならないようにすることだ(Smith他、2022/09/28)。」

成長計画の発表後の混乱を振り返れば、その通りであるが、重要な点が見落とされているのではないか。それは、各国の政府には、社会保障や防衛、そしてコロナ禍の生活支援などどうしても削れない予算がある。それを踏まえずに、つねに金融政策が引き締めを行っている時は、財政も右に倣えとはいかない。実際、「成長計画2022」で最も多くの財源が必要とされているのは、エネルギー価格補助金であり、単なる数合わせのためにこの支出をカットすることはできない。

大切なのは、財政と金融が責任をもってそれぞれの役割を果たしつつ、財政政策と金融政策を組合せていくことだ。この点から見て、この一カ月のイギリス政策にどのような誤りがあったか明らかにすることが重要である。

財政から始める。クワーテング財務大臣が低い経済成長と高い税負担の悪循環を断つことを目的とした「成長計画2022」の失敗は、政策の財政見通しを示さなかったことだ。具体的には、5年後くらいの期間でみて、国の負債総額の国民総生産額比率がどう推移するか示すべきであった。この見通しなしに政策を訴えるのは、あたかも、2.5%の経済成長率を担保にして、減税分だけでも450億ポンドを借金するのと同じだ。これがマーケットの不信につながっていった。

次に、金融政策はその責任を果たしていただろうか。9月22日にイギリス銀行は、政策金利を1.75%から2.25%に引上げている。イギリスでは政策金利の引上げが、住宅ローン金利に反映されやすいことが指摘されている(Krugman, 2022/09/27)。そのため、直近においても政策金利の引上げが不徹底に終わったのではないか。その結果、「成長計画2022」による財政赤字拡大への懸念が、一気に債券金利の上昇を招いたのではないか(The Wall Street Journal社説、2022/10/14)。もしそうだとすれば、金融政策もまた責任を果たしていなかったことになる。

クルーグマンによれば、マーケットの混乱は、ゾンビ財政(大規模減税)の脆弱な金融への一突きが起こしたものである。ウォールストリート紙の社説によれば、火事の原因となる低金利の枯葉を敷いたのはイングランド銀行で、それに火をつけた財政は、放火の濡れ衣を着せられたのだということになる。

このようにみてくると、「成長計画2022」の失敗は、単に財政政策と金融政策が逆向きだったことに起因するものではない。財政と金融が、それぞれの責任をしっかり果たしていなかったこと、それが相乗的に作用したことが、混乱の真因だったのはないか。

翻って、「成長計画2022」に端を発したイギリスの失敗の日本への示唆は何か。まず指摘しなければならないのは、財政への信認が著しく落ちていることである。それは、財政運営の基本である国・地方の基礎的財政収支の均衡でさえ、先送りを繰り返していることからも明らかである。財政はその責任を果たしているとは言えない。

金融政策はどうか。日本はデフレからの脱却ができていないとして、日銀は満期10年の国債の金利を概ね0%に設定して、金利のコントロールを行っている。具体的には、金利を0.25%に設定したうえ、国債の買入れを行っている。一方、アメリカの満期を同じくする国債の金利は、4%ないしそれを超えている。その結果、円安に歯止めがかからず、1ドルは150円に近い水準となっている。

問題はこうした状態で、金融政策は財政政策とは独立したものであり、現在日銀の行っている金利コントロールは純粋に、目標とする物価水準を実現するためだと言い切れるかである。もし、日銀が財政の利子負担に配慮して、世界に類をみない低金利政策を続けているのであれば、それは金融政策への信認をほとんど打ち砕くことになる。

これまではインフレもなく、世界中で低金利を前提とした財政政策と金融政策が行われてきた。しかし、ここ一カ月のイギリスの混乱は、そうした政策が許されなくなったことを物語っている。日本も例外ではないだろう。いまこそ、財政と金融はそれぞれの責任を果たしているか検証し、イギリスの混乱が日本で再来することがないように、正すべき政策は正さなくてはならない。

参考文献

The Chancellor of the Exchequer, 2022/09/23, The Growth Plan 2022: document.

Hunt, Jeremy, 2022/10/17, Chancellor Statement - 17 October

Krugman, Paul, 2022/09/27, Why Is the British Pound Getting Pounded?, The New York Times

Kwarteng, Kwasi, 2022/09/23, The Growth Plan 2022 Speech.

Smith, Colby他、2022/9/28, IMF urges UK to ‘re-evaluate’ tax cuts in biting attack on fiscal plan, Financial Times.

Truss, Liz, 2022/09/21, Prime Minister Liz Truss’s speech to the UN General Assembly: 21 September 2022,

Truss, Liz,2022/10/20, Prime Minister Liz Truss's statement in Downing Street: 20 October 2022,

The Wall Street Journal社説, 2022/10/14, Truss and the Tories on the Rocks,

-

-

- 一橋大学名誉教授

- 田近 栄治

- 田近 栄治

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【動画解説】河合雅司の人口塾#14 政府が地方政策を大転換?

【動画解説】河合雅司の人口塾#14 政府が地方政策を大転換?

-

給付付き税額控除とその課題

給付付き税額控除とその課題