R-2022-031

| ・老後の安心をどう設計するか ・老後の所得を支えるカナダの「3本の柱」 ・日本への示唆 ・求められる改革 |

老後の安心をどう設計するか

国民の老後の所得を守ることは、政府に課せられたもっとも重要な役割の一つである。その核となるのは、貧困な高齢者を一人でも減らすことである。しかし、高齢化が進行するなかで、政府の役割はそれに止まらない。高齢者に対する現役世代の数が減少すれば、働き手の保険料を財源とする公的年金の給付額を維持することが困難となる。そうしたなかで、老後の所得は、公的年金だけではなく、私的年金や退職後を見据えた個人貯蓄で総合的に確保することが重要である。

日本では「貯蓄から投資へ」、「資産所得倍増」を標語に個人の資産形成の強化が図られている。そのなかで多くの個人にとって最大の関心事は、老後に備えてどう資産を蓄えるかであろう。

ここでは、カナダの退職所得制度を取り上げ、公的・私的年金と老後のための個人貯蓄の「三本の柱」が一体となって、老後の所得をどのように支えているかをみていくことにする。カナダの「三本の柱」の日本にとっての重要な示唆として、以下では、次の4点を指摘したい。

第1に、税を財源とする公的年金は、高齢者貧困対策に割り当てられていることである。

第2に、社会保険料を財源とする公的年金は、加入者を被用者だけではなく、全国民を対象としていることである。これによって、高齢者貧困対策の強化が図られている。

第3に、税制優遇された私的年金と個人退職貯蓄の二つを合わせて退職前所得の70%を確保できるように制度が設計されている。これによって、老後は公的年金頼みでなく、個人が自ら準備する努力を促している。大切なのは、「貯蓄から投資」ではない。個人が老後のための資産形成に向けて、貯蓄を含めた適切な投資を行うための環境を整えることである。

第4に、カナダでは、老後の所得保障のために財政当局も積極的に関わっていることである。公的年金の管理や執行は、「雇用・社会開発省」が担当しているが、財務省も年金の制度設計を行い、歳入庁が税金だけでなく、公的年金保険料の徴収や、年金・貯蓄の非課税拠出枠の管理などを行っている。

老後の所得を支えるカナダの「3本の柱」

第1の柱

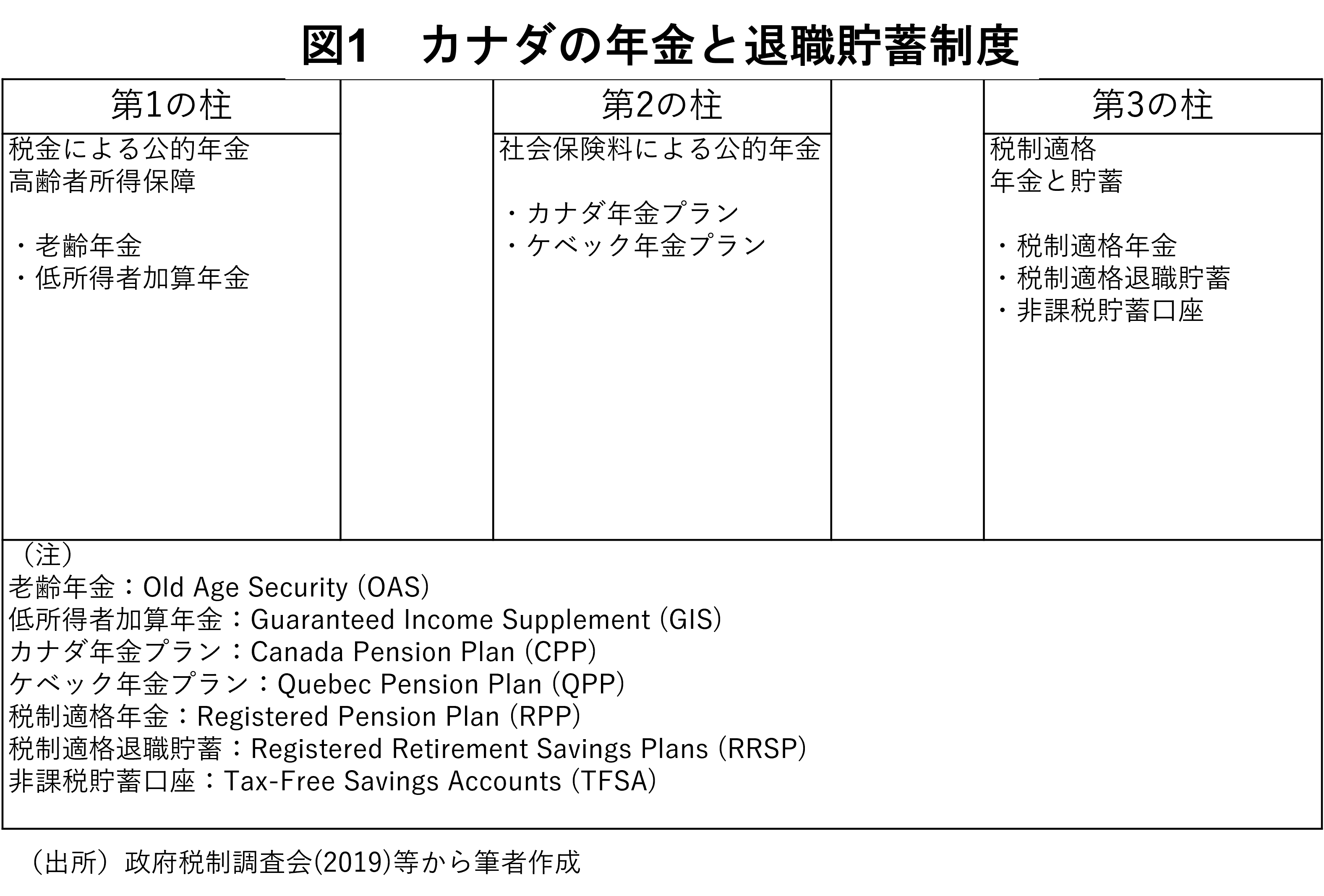

カナダの年金と退職貯蓄制度の概要は、図1に示した。このうち「第1の柱」は、65歳以上のカナダ在住の人々を対象にした高齢者所得保障制度である。「老齢年金」と「低所得者加算年金」とからなっている。いずれも税金を原資とした公的年金であり、年金受給のための保険料の支払は必要とされていない。

「老齢年金」の月額は、2019年でほぼ600ドルである(以下、ドルはカナダドル、1カナダドルは、現在ほぼ100円である)。特徴的なことは、受給者の所得が一定水準より高い場合は、年金が減額される。概ね、所得が7万7000ドルを超えると年金カットが始まり、12万5000ドル程度で年金額はゼロとなる。一方、低所得高齢者には加算年金が適用される。単身で収入額が1万8000ドル、夫婦で2万4000ドルを下回る場合、月額で最大900ドル程度加算される。

第2の柱

第2の柱は、日本の厚生年金に当たる、社会保険料を原資とした公的年金制度である。ケベック州ではケベック年金プラン、そのほかの地域では、カナダ年金プランと呼ばれている。18歳以上のカナダ人に加入が義務付けられている。保険料の支払い対象となるのは、年間収入が、3500ドルから5万7400ドルまでで、カナダ年金プランの場合、保険料率は9.9%である。被用者の場合は労使折半、そのほか自営業者は全額負担となっている。

年金の所得代替率(退職前収入に対する年金額の割合)は、最大25%とされているが、高齢化の進展や長期間に及ぶ低金利のなかで、低下が避けられない。そこで、所得代替率を33%程度まで引き上げることを目標にして、保険料の支払い対象収入上限額と保険料率の引上げが2016年から始まっている。

第3の柱

カナダの退職所得制度の第3の柱は、税制適格年金と税制適格退職貯蓄である。ここで税制適格とは、適格とされた口座において「拠出時非課税、積立時非課税、引出し時課税」とする制度で、税制上一定の優遇がなされていることを指している。カナダではこの制度は、登録年金、登録退職貯蓄と呼ばれている。

老後の所得の面から重要なことは、カナダにおいて、この第3の柱が屋台骨となっていることである。具体的には、公的年金に加えて、税制適格年金と税制適格退職貯蓄によって退職後、退職前収入の70%を確保できるように制度が設計されている。仕組み上は、「第3の柱」によって、自助努力による、所得代替率70%の税制適格・確定給付年金制度が設けられたことになる。

あとはこの制度を確定拠出私的年金(企業・個人年金)と退職貯蓄の非課税積立上限額に「翻訳」することであるが、カナダでは、その枠を以下のように設定している。

| ・収入の18%まで、あるいは、年間積立上限額(2万6500ドル)のいずれか少ない額 |

この仕組みによって、カナダの人々は、税と社会保険による公的年金給付に加えて、税制適格私的年金と税制適格退職貯蓄によって、老後の所得をどのようにして確保するか自ら考えることになる。

以上のほかに、「第3の柱」には、「拠出時課税、積立時非課税、引出し時非課税」の非課税個人貯蓄口座がある。この制度は、税制適格退職貯蓄とは別に、一般的な貯蓄支援として、年間6000ドルまで非課税貯蓄積立を認めるものである。

「3本の柱」の管理

第1と第2の柱からなる公的年金の管理や執行は、「雇用・社会開発省」が担当している。その上に財務省や歳入庁も老後所得保障のために積極的に関与をしている。具体的には、「雇用・社会開発省」の守備範囲は公的年金までであり、第3の柱は財務省が税制適格条件などの制度設計に当たっている。

一方、歳入庁は公的年金の保険料の徴収や第3の柱の非課税限度額管理などに当たっている。税制適格年金や税制適格退職貯蓄をカナダでは、登録年金(Registered Pension Plan)、登録退職貯蓄(Registered Retirement Savings Plans)と呼んでいるが、これは歳入庁に登録され、管理された年金と貯蓄であることを指している。こうした関係省庁間の連携によって、老後の所得が管理されている。

日本への示唆

カナダにおける、老後の所得を支える「3本の柱」をみてきた。ここでは、その日本への示唆を二つの面から考える。第1の側面は、高齢者の貧困対策である。退職に伴い、稼得所得は大幅に減少する。そうした高齢者の貧困に対する政府の役割は重要である。カナダの「3本の柱」では、その役割は2つの対策が担っている。

一つは、65歳以上の高齢者全員を対象にした所得保障である。第1の柱では、それを「老齢年金」と呼び、最低保障年金によって高齢者の貧困に立ち向かおうとしている。そのための負担は税金に求める。同時に高齢者であっても、政策の目的は貧困対策なので、所得の高い人は、公的扶助の適用から除外される。

高齢者の貧困に対しては、現役世代を含んだ事前の対策も重要である。第2の柱である「カナダ年金プラン」は、一定以上の収入を得ている18歳以上のすべての国民をこの年金プランに加入させ、保険料を原資に老後の所得を保障する。もちろん、その目的は狭い意味の貧困対策だけはなく、老後に一定水準以上の生活を可能とすることを含んでいる。しかし、カナダ年金プランによる所得代替率は、制度設計時25%程度であり、公的年金の重要な役割は高齢者の貧困への対策だったことがわかる。また保険料率も9.9%に抑えられていた。

「3本の柱」の日本への第2の示唆は、公的年金の役割を貧困対策に重点化する一方、第3の柱によって、自助努力による老後の所得の確保を促していることである。税制適格私的年金と税制適格退職貯蓄によって、退職後、現役時代の70%までの所得を得ることを可能とした。これにより、公的年金と合わせれば、老後に現役時代の所得とほぼ同額を得ることが可能となる。

求められる改革

「3本の柱」の日本への示唆を高齢者の貧困対策、および、自助努力を通じた老後所得の充実(そのための資産形成)の面からさぐった。ここで指摘すべきことは、そのいずれの面からも、日本の制度の抜本的な改革が求められているということだ。

第1に、日本では公的年金による高齢者の貧困対策が中途半端となっていることである。税を財源とする高齢者最低保障年金がない代わり、日本では基礎年金の半分を税金によって賄っている。しかし、日本の公的年金の最大の失敗は、厚生年金をサラリーマンの公的年金であるとして、「自営業者」の加入を閉ざしていることである。すなわち、老後の所得を支えるカナダの「3本の柱」のうち第1の柱はなく、また第2の柱もあるべき姿から程遠いものとなっている。労働時間や雇い主の規模などに関する一定の要件を満たさない「労働者」が厚生年金から除外されている現状は、ただちに改めるべきである(田近、2020)。

第2に、自助努力による老後所得の充実の面でも、抜本的な改革が必要である。高齢化がさらに進み、公的年金給付額の引下げが避けられないなかで、日本の「第3の柱」の強化は待ったなしである。税制適格年金や税制適格退職貯蓄によって、老後の所得をどれほど高めるのか、ゴールとなる所得代替率を定めるべきである。

また、日本では退職一時金が老後の所得の重要な源泉の一つとなっている。したがって、老後の所得の設計に当たっては、年金、貯蓄、退職一時金に関わる個人所得税のあり方を踏まえた検討が必要である。そのためには、カナダでそうであるように、老後の所得保障政策立案と制度執行の両面で、財務省と国税庁のよりいっそうの関与が必要である。

参考文献

政府税制調査会、2019、「海外調査報告 [北米:アメリカ・カナダ]」(説明資料)、9月4日。

政府税制調査会、2019、「海外調査報告 [アメリカ・カナダ]」(報告書)、9月4日。

田近栄治、2020、「公的年金改革 ―国民年金の廃止と厚生年金への一元化を図れ」、1月21日。

Matthew Blackshaw and Elizabeth Cahill, Canada's Retirement Income System, 2019, The Library of Parliament.

-

-

- 一橋大学名誉教授

- 田近 栄治

- 田近 栄治

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】災害に備える情報基盤 官民連携が支える情報到達

【論考】災害に備える情報基盤 官民連携が支える情報到達

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

【動画解説】中国ハイテク技術 “本当”の実力は

【動画解説】中国ハイテク技術 “本当”の実力は