R-2021-025

| ・子育て支援政策への財源投入を求める声 ・子ども・子育て拠出金とは ・公平性および中立性の観点からの疑義 ・ガバナンスに欠け、負担と受益の対応も認識困難 ・租税を中心とした財源調達を |

子育て支援政策への財源投入を求める声

子育て支援政策に対し、一段の財源投入を求める声が高まっている。2021年5月、こども庁創設を柱とする自民党内の勉強会は「子育て関連支出の対GDP比を2040年の見通しである1.7%から倍増し、欧州並みの3%台半ばまで引上げる」よう、財源投入規模の倍増を訴えている[1]。あるいは、2021年11月に公表された政府の有識者会議報告書では「政府を挙げて、国民各層の理解を得ながら、更に安定的な財源を確保し、思い切った財源投入を行うとともに、十分な人員体制を確保することが必要不可欠である」と、「思い切った財源投入」の必要性が強調されている[2]。

そもそも子育て支援政策には、公費(すなわち租税)と社会保険料だけではなく、租税とも社会保険料ともつかない第3の財源である「子ども・子育て拠出金」が充てられている。仮に思い切った財源投入を行うとしても、岸田文雄首相が消費税について「10年程度は上げることは考えない」と明言するなど、租税の議論が封印されたままでは、近年引き上げられてきた子ども・子育て拠出金のさらなる引き上げ論が浮上する可能性は拭えない。もっとも、子ども・子育て拠出金は極めて問題の多い財源調達手段である。

子ども・子育て拠出金とは

子ども・子育て拠出金(以下、拠出金)とは何だろうか。拠出金は、厚生年金保険の適用事業所となっている事業主が負担している。厚生年金保険は、被用者を対象とした公的年金制度である。税率に相当する拠出金率は、2014年度には0.15%であったが、子ども・子育て支援改正法が施行された2015年度以降、段階的に引き上げられ、現在0.36%となっている。拠出金率は0.45%まで政令で引き上げ可能な状況である(子ども・子育て支援法第70条)。適用事業所は、厚生年金保険料率18.3%、協会けんぽ保険料率10%(いずれも労使折半)に加えてこの拠出金を全額負担する。

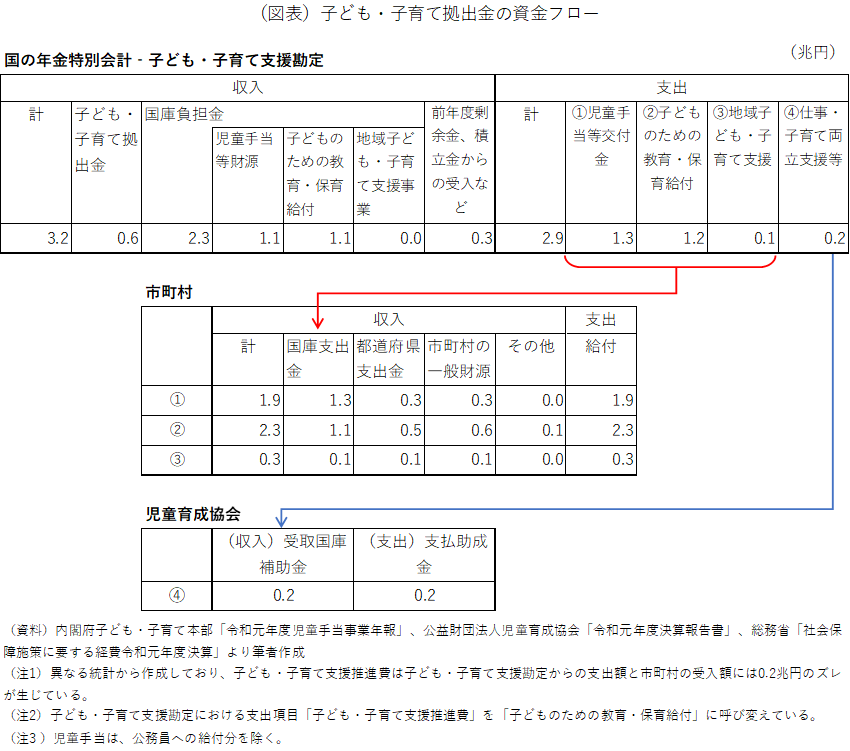

拠出金は、年金保険料・健康保険料とともに日本年金機構によって徴収され、国の年金特別会計にある5勘定の1つ「子ども・子育て支援勘定」で経理される(図表)。ここには、拠出金0.6兆円(2019年度)に加え、国の一般会計から2.3兆円が投じられ、計2.9兆円が次の①~④のように支出されている。

- ①児童手当等交付金…1.3兆円

- ②子どものための教育・保育給付…1.2兆円

- ③地域子ども・子育て支援…0.1兆円

- ④仕事・子育て両立支援等…0.2兆円

うち①~③が、児童手当の支給を担い、かつ、保育を要する子どもに対し保育所などでの保育提供義務がある市町村宛である。④が企業主導型保育所(後述)の事業を受託している公益財団法人児童育成協会宛である。①~③の一部に拠出金が充当され、④はすべて拠出金で賄われている。子ども・子育て拠出金の前身は児童手当拠出金であり、その名の通り、もっぱら児童手当に充てられてきたが、2015年度以降の拠出金率引き上げにより使途と規模が拡大されたのである。

①の児童手当は、周知のとおり中学生までの子どもを対象とした現金給付(3歳未満月額1万5千円、3歳以上は一般的には月額1万円)であるが、②~④は一般に馴染みが薄いであろう。それぞれ敷衍すると、②子どものための教育・保育給付とは、保育所・認定こども園・幼稚園(いずれも公立施設は除く)に対する市町村からの運営費の給付である。③は、一時預かり、延長保育、病児保育などのいわば定型外の保育、放課後児童クラブ、および、子育て相談事業などに対する給付である。

④の企業主導型保育所は、待機児童対策の目玉として2016年度に創設された。子ども・子育て拠出金を拠出している事業所が、従業員のための保育施設を設置する場合、整備費・運営費が助成される。助成の申請受付、給付などを受託しているのが児童育成協会である。

公平性および中立性の観点からの疑義

こうした子ども・子育て拠出金は、租税とも社会保険料ともつかないが、まず、租税と捉えた場合、大きく3つの問題点を指摘できる。

第1に、公平性の観点からの疑義である。その1つは、国民年金制度の加入者に拠出金の負担義務が課されていないことである[3]。厚生年金保険は、法人については全ての事業所が適用事業所となるものの、個人事業所については、従業員が常時5人以上いる場合に限られている。そうでない場合、厚生年金保険の適用から外れ、国民年金制度への加入となる。すると、拠出金負担が発生しない。このように、従業員数5人を境界とし、拠出金負担の有無の別が生じることに合理的根拠は見出しにくい。国民年金加入者であっても高所得層は存在し、児童手当の所得制限以下の所得であれば児童手当を受給するし、保育所や幼稚園を利用するためである。

もう1つは、厚生年金保険の未適用事業所の存在である。子ども・子育て支援金の賦課対象は、厚生年金保険が適用されている事業所における正規雇用者(労働時間が正規雇用の4分の3以上の非正規雇用者を含む)の賃金となっている。もっとも、本来適用されるべきであるにもかかわらず「適用届」を日本年金機構に提出していない未適用事業所は21万事業所あるとされ、こうした事業所は拠出金を負担していない[4]。

第2に、中立性の観点からの疑義である。これは、社会保険料の事業主負担に指摘される問題点と共通している。その1つは、雇用にマイナスの影響を及ぼす可能性である。拠出金の賦課対象が事業所の賃金総額に対してではなく、もっぱら正規雇用者[5]の賃金額に限定されるため(180.3兆円、2019年度)、事業所に対し正規雇用を抑制する方向に働く。事業所は、正規雇用ではなく非正規雇用を増やすことで、厚生年金保険と健康保険の事業主負担および子ども・子育て拠出金負担を回避することが出来る。もう1つは、拠出金負担を商品価格に転嫁した場合、消費税であれば備わっている輸出免税の仕組みがないため、国際競争力にとってマイナスに働くことである。

第3に、租税と捉えた場合、児童手当の極めて寛容な所得制限にも疑義が生じる。児童手当の所得制限は、年収ベースで960万円未満(夫婦と子ども2人の場合)に設定されている。拠出金が児童手当を目的とした租税であるとすれば、所得制限をここまで高く設定する積極的意義は見出しにくい。所得制限をより低く設定し、その分、子ども1人当たりの手当額を増やすことにより、子どもの貧困問題に対しより効果的な対応が可能となるはずである。

ガバナンスに欠け、負担と受益の対応も認識困難

次に、拠出金を社会保険料と捉えた場合も深刻な問題を指摘できる(拠出金は、社会保険料にいわば乗っかって徴収されており、社会保険料風ではある)。社会保険料は、本来、負担と受益の対応を特徴とする。負担と受益が対応することによって、負担に納得感が伴い、他方、使途に対し厳しい目線が注がれ給付の効率化につながる。例えば、健康保険料の水準に直結する保険給付範囲やその公定価格である診療報酬に関し、中央社会保険医療協議会(中医協)などにおいて、医療提供者や健康保険組合などの間で、激しい議論が展開されるのはそのためである。あるいは、健康保険組合は、保険料率の上昇を抑えるべく加入者向けの健康増進事業に力を入れる。

こうした観点から、子ども・子育て拠出金を評価すると、主に2つの問題を指摘できる。1つは、ガバナンスの欠落であり、端的なのが企業主導型保育所である。企業主導型保育所は、認可外保育施設に分類されるため、認可保育施設に対して実施される市町村による新設時の認可および指導監査がない。では、健康保険組合、共済組合、協会けんぽのような法人が事業所自らによって組成され、主体的に運営されているかといえばそうした実態もない。児童育成協会(前身は財団法人日本児童手当協会)という企業とは関係性の薄い公益財団法人が内閣府から業務受託を受け、企業からの助成申請の受付や給付をしているに過ぎない。

専門家から企業主導型保育所という制度の廃止を求める次のような声も出ているのも、そうしたガバナンスの欠落が根底にあろう。「欠陥だらけの企業主導型保育事業は、数年以内に認可保育所への移行を進め、制度としては廃止すべきである」(幸田・小林(2021))。

もう1つの問題は、複雑に入り組んだ資金フローからも実感される通り(図表)、負担と受益の対応がもはや認識困難になっていることである。子ども・子育て拠出金は、児童手当、企業主導型保育所のみならず、私立保育所などの運営費にも一部充当されている。果たして、どれだけの厚生年金保険適用事業所がこうした実態を認識しているのだろうか。拠出金が広く用いられている理由としては、国の財政健全化の指標となっているプライマリー・バランスの主な対象である国と地方の一般会計の歳出を抑えるという消極的理由しか見当たらない。

租税を中心とした財源調達を

以上みてきたように、子ども・子育て拠出金には極めて問題が多く、冒頭で紹介した有識者会議の唱える「国民各層の理解」が得られる財源では全くない。子育ては、老齢、障害、遺族、疾病、介護などの保険事故(社会保険ではこれらを保険事故と捉える)ではないことを考えると、その財源は社会保険料ではなく(出産一時金などは引き続き社会保険料で賄われるとしても)、もっぱら租税で賄われるべきものであろう。財源としての租税から目を背けたままでは、子ども・子育て政策の進捗など覚束ない。このことが改めて認識されるべきである。

参考文献

幸田雅治・小林美希[2021]「問題事例から見た保育行政のあるべき姿勢」近藤幹生・幸田雅治・小林美希編著『保育の質を考える‐安心して子どもを預けられる保育所の実現に向けて‐』第3部第2章 明石書店

堤修三[2018]『社会保険の政策原理』国際商業出版

西沢和彦[2021]「子育て関連支出をベンチマークとした政策目標設定の留意点」東京財団政策研究所 2021年6月29日

西沢和彦[2021]「社会支出(Social expenditure)における家族支出推計の現状と課題-保育所にかかる市町村の支出実態に基づく検討」JRIレビュー11,No.95

[1] Children Firstの子ども行政のあり方勉強会「こども庁創設に向けた第二次提言」2021年5月28日

[2] 内閣官房「こども政策の推進に係る有識者会議報告書」2021年11月29日

[3] 堤(2018)によれば、制度構想段階では、非被用者からの拠出も想定されていた。「児童手当制度創設時、1970年の児童手当審議会答申では、被用者分の財源は事業主拠出金7/10+公費3/10、非被用者分は一定所得以上の者の拠出+公費とされていたのだが、与党調整の結果、所得制限導入・非被用者分の拠出制見送り(全額公費)となったことは周知のとおりである」

[4] 日本年金機構「令和2年度業務実績報告書」。

[5] 正確には、正規雇用者の労働時間の3/4以上の短時間労働者も含む。

-

-

- 日本総合研究所理事

- 西沢 和彦

- 西沢 和彦

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―