R-2022-004

バブル崩壊後の1990年代以降、日本経済は長い停滞に陥っている。その間、政府は需要面に軸足を置いて、歳出の拡大によって経済を支えようとしてきた。しかし、経済成長率や一人当たり賃金が思うように上昇しないなか、財政は歳出と借入の両面で限界に直面している。すなわち、高齢化が進行し、政府の社会保障負担は増大を続ける一方、この間に累積した債務への返済も迫られている。本稿では、こうした日本財政の役割と限界について考える。

日本の財政を取り巻く問題はそれだけではない。地震、噴火などの自然災害に加えて、気候変動による風水害、コロナ禍のような感染症の流行やロシアのウクライナ侵攻のような地政学的リスクも現実のものとなっている。

こうしたリスクに備えるためにも、国は財政規律を明確にし、平時においては、歳入の範囲で歳出を行う、あるいは、歳出を増やす時には歳入を確保しなければならない。

| ・財政の役割 ・財政の第1の限界 ― 増大する社会保障関係費 ・財政の第2の限界 ― 増大する国の債務返済 |

財政の役割

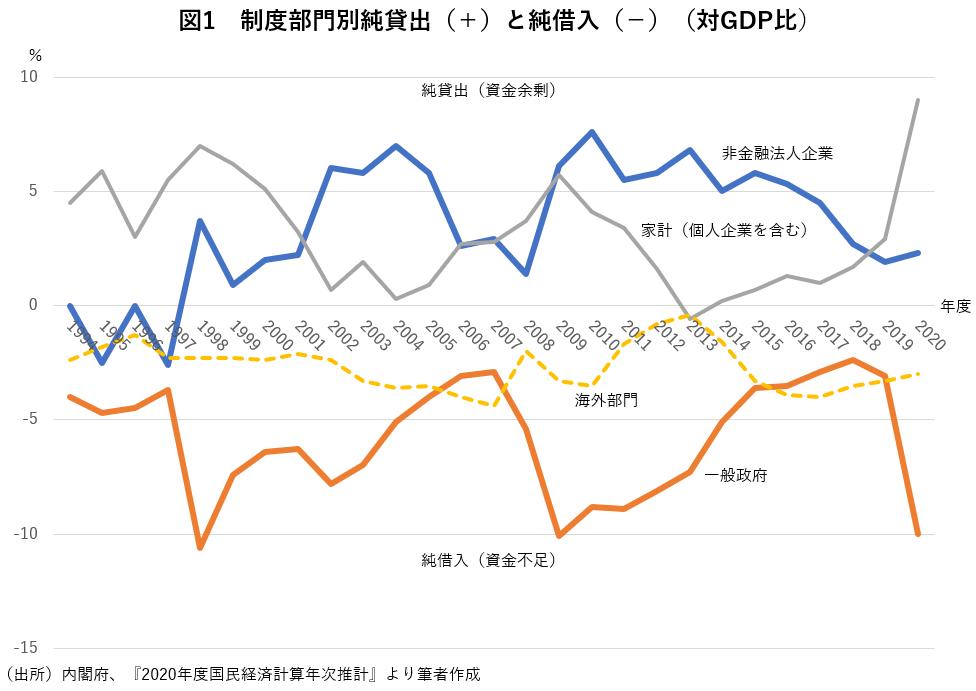

長期にわたって低迷する日本経済の真相を知るための重要な鍵の一つは、政府、企業および家計の資金過不足を通じた資金循環である。経済が成長する過程では、かつての日本がそうであったように、家計の貯蓄を企業が投資に活用する一方、政府は民間の経済活動を阻害することがないように、社会保障や公共投資を歳入の範囲で提供することで、均衡財政を維持すると考えることができる。この場合、資金面では、家計は純貸出(資金余剰)、企業は純借入(資金不足)となり、政府は資金過不足がない状態となる。

以上を背景として、資金面から、1990年代以降現在に至る日本経済を示したのが図1である。直ちにわかるように、上に述べた成長する経済とは、大きく異なった姿となっている。まず、高齢化を背景として、家計の資金余剰は減少傾向にある。一方、1990年後半以降のデフレの進行と軌を一にして、企業は資金不足から資金余剰となる。こうしたデフレによる経済の失速を補うかのように政府は支出を拡大し、一貫して資金不足となる。この図でもっとも興味深いのは、企業の資金余剰と政府の資金不足が鏡の反転画像となっていることだ。企業は「貯めるところ」、政府は「使うところ」となっているのである。

図ではまた、海外部門が資金不足であることが示されている。ここで海外とは日本以外の世界全体で、日本から見れば対象期間を通じて資金の借手であり、日本は債権国として、証券投資や直接投資によって所得を海外から(純額で)受け取ってきたことを示している。これはまた、日本の円の信認の拠り所となっている。

このようにして政府は、歳出拡大によってデフレに立ち向かったが、この間の経済成長率は低迷を続けた。また、1990年ではアメリカ、ドイツに次いで高かった平均賃金は、2020年には、イギリス、フランスに先を越され、韓国よりも低くなっている (財務省、2022b 10頁)。これは、経済成長率を高めるためには、民間の積極的な投資と生産性の向上が必要であり、政府の歳出頼みでは、デフレからの脱却が困難だということを意味している。

同時に指摘すべき重要な点は、この間に国の財政状況の厳しさが増しているということである。次に、日本の財政の抱えている2つの限界について述べる。

財政の第1の限界 ― 増大する社会保障関係費

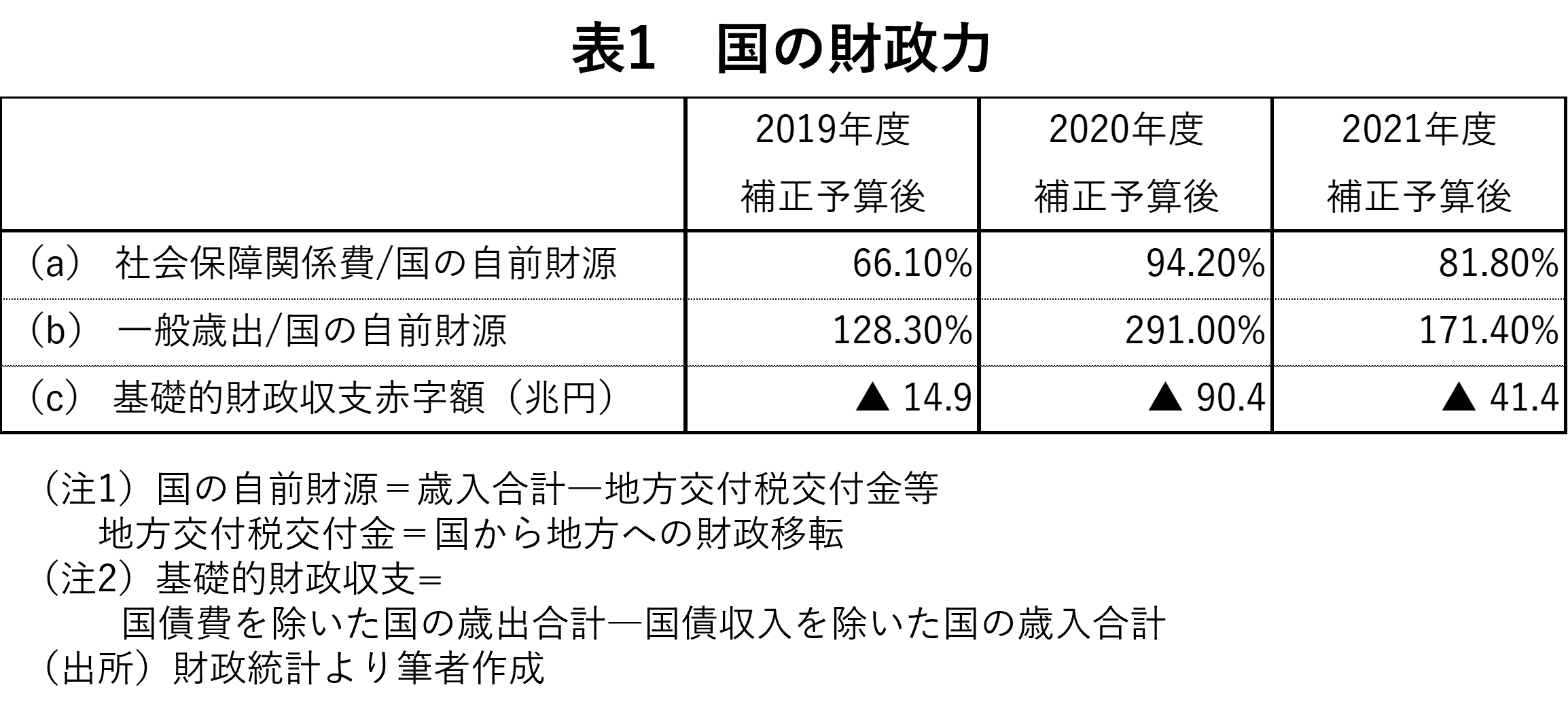

日本の財政の第1の限界は、社会保障関係費が増大するなかで、歳出管理が困難となっていることである。この点を以下、「国の自前財源」と歳出の比較を通じて示したい。

国の歳入の一部は、地方へと配分されている。この部分を地方交付税交付金等と呼んでいる。国の歳入合計から地方交付税交付金等を除いた部分が、国が自らのために使用することができる財源となる。以下では、この部分を国の自前財源と呼ぶことにする。すなわち、

国の自前財源=歳入合計 ― 地方交付税交付金等

となる。

国の財政力の指標として、国は自前財源によって社会保障関係費や一般歳出(地方交付税を除く、国の歳出合計)をどれだけ賄うことができたかを計算してみた。ここで社会保障関係費とは、公的年金、医療保険、介護保険、雇用保険、生活保護や子育て支援などへの国の支出額である。国の一般歳出はこれらに、国から地方への配分額を除く、公共事業、文教・科学技術振興、防衛、農林水産業対策、経済協力、中小企業対策など、その他の国の支出額を加えた額である。

コロナ禍直前の2019年度から2021年度までの最近の結果を表1(a)に示した。ここから直ちにわかることは、国は自前の財源のほとんど全額を社会保障に投入しているということである。その割合は、2019年度では66.1%、その後2020年度、2021年度ではコロナ対策も加わり、94.2%、81.8%に達している。国の財政は、自前の財源を社会保障に使ってしまえば、残りはほとんどない状態となっている。

消費税は、その使途を高齢者支援や少子化対策に伴う費用にあてることとされているが、その額はほぼ20兆円程度である。これに対して、社会保障関係費の総額は、コロナ禍以前の2019年度では34.1兆円、コロナ禍の2020年度、2021年度ではそれぞれ44.2兆円、47.2兆円なので、消費税を全部投入しても、国は社会保障にかかる費用を賄うことはできない状態となっている。

その結果、国は自前の財源をはるかに超える支出を行うことになる。それを示したのが、一般歳出と自前の財源の比率である(表1(b))。2019年度では、この比率は128.3%であり、国は自前の財源を28.3%も超えて支出していた。この超過分は、税収では歳出を賄うことのできなかった「基礎的財政収支赤字」(表1(c))と呼ばれているが、その額は14.9兆円であった。コロナ対策の加わった2020年度では、国は自前の財源と比べてほぼ3倍、その後2021年度でも1.7倍の支出を行った。その結果、2020年度の基礎的財政収支赤字は90.4兆円、2021年度も41.4兆円に達している。

財政の第2の限界 ― 増大する国の債務返済

国の社会保障負担が増加し、その結果、そのほかの支出を賄うために恒常的に財政赤字が続き、国債残高が増加し続けている。それに加えて、デフレやコロナ禍への対策を通じて、歳出がさらに増大した。日本の財政の第2の限界は、国がこのまま借入を続けることが困難となることである。

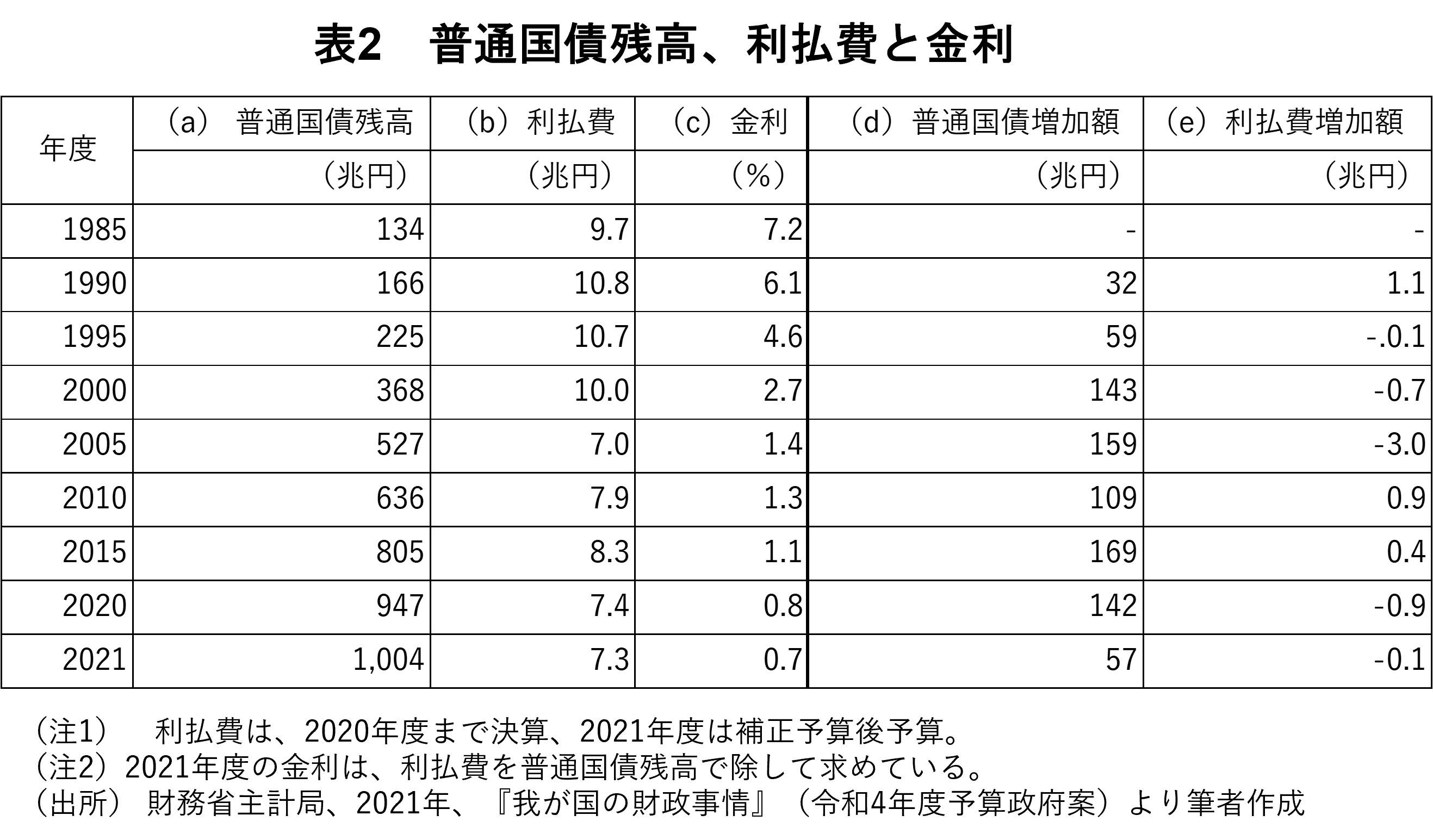

この点を考える上で重要なのが、表2の「国債残高、利払費と金利」である。1990年代を通じて歳出が拡大した結果、国の債務である国債残高は膨張している。表2(a)に示されているように、1990年度の国債残高は166兆円、その後2000年度、2010年度、2020年度の各年度では、それぞれ368兆円、636兆円および947兆円へと増加している。コロナ禍を経て2021年度には、国債残高は1,000兆円を超えた。

これだけ国の負債が増大しても、国の歳出拡大を可能にしているのは、表2(c)から明らかなとおり、この間金利が大きく下がり、その後も低位の水準を続けているからである。1990年度では、166兆円の国債残高に対して、必要な利払費は10.8兆円であった。その後、国債残高は2021年度には、1,004兆円となるが、それに必要な利払費は7.3兆円だというのはいかにも異様である。表2(d)と(e)には、表に示された年度間の国債増加額と利払費増加額が示されているが、いくら国債残高が増えても利払費は増加しなかったことがわかる。

国債の金利がきわめて低く抑えられているのは、いうまでもなく、世界に類をみない。日本銀行の断固とした「質的・量的金融緩和」と「長短金利操作(イールドカーブ・コントロール)」の結果である。日銀は市場に流通する国債を買い取ることで通貨を供給し、金利を引き下げている。本格的な量的緩和が始まったのは、2012年12月に安倍内閣が発足し、その後、2013年4月に黒田日銀総裁時代が始まってからで、それ以降、日銀の国債保有比率が大幅に増加している。

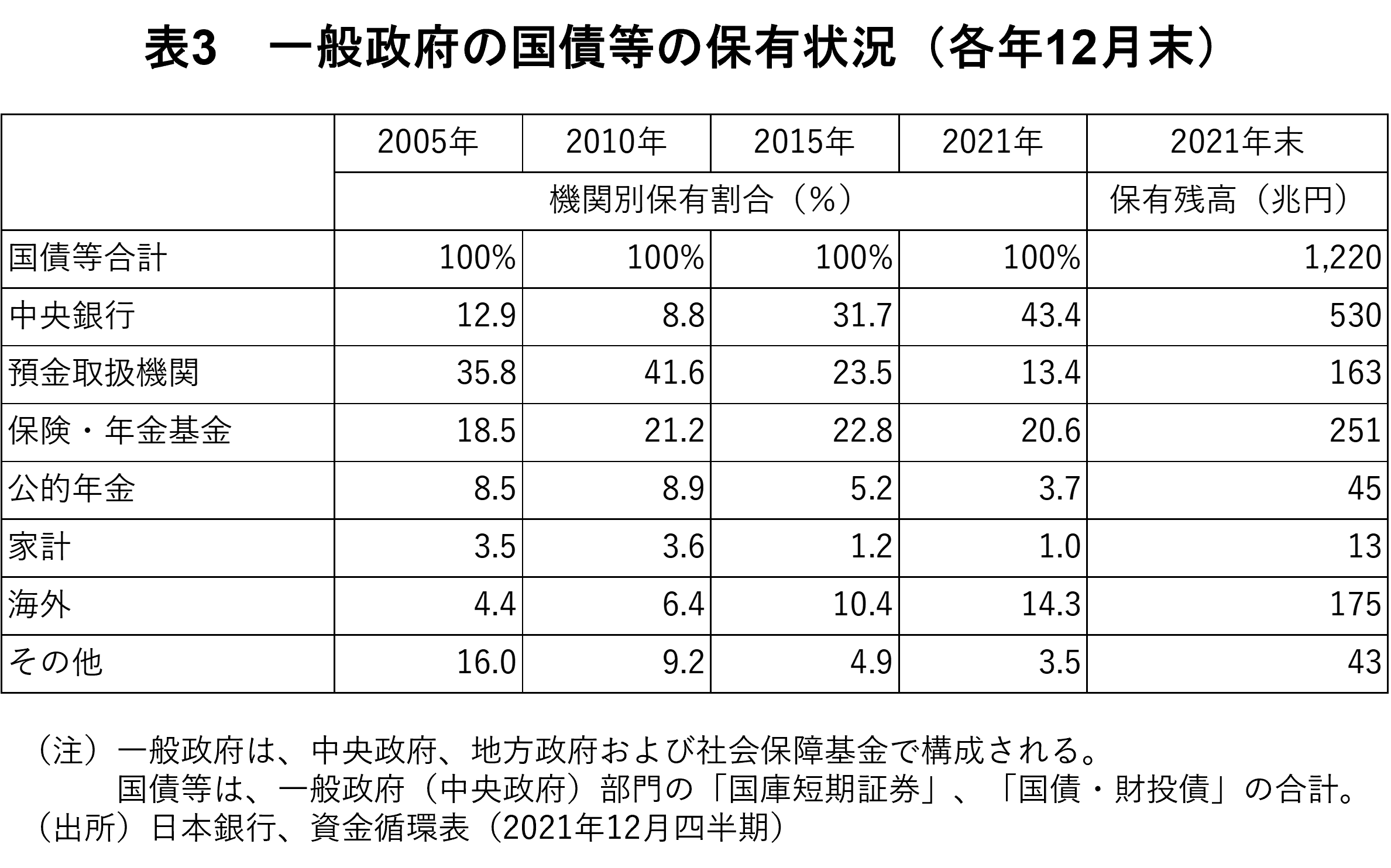

表3は、中央政府、地方政府および社会保障基金からなる一般政府の国債の機関別保有状況を示したものである。一見して明らかなように、中央銀行、すなわち日銀の国債保有割合は、黒田日銀総裁のもとで飛躍的に増加している。2021年末では、日銀は国債の43.4%を保有し、銀行(預金取扱機関)をはるかに圧倒している。また日銀の国債保有額は、530兆円で、国の発行した国債のはぼ半分を買い取ったことを示している。これによって、国債金利は超低利となっている。

しかし、いうまでもなく、問題はいつまでこの状態が続くかである。アメリカやEU諸国では、インフレが高進し金利の引上げが始まっている。そして、日本経済への直接的な影響は、金利格差を通じた円安となってすでに表れている。金利の低い日本の通貨である円を売り、金利の高いアメリカの通貨であるドル買いが進んだ結果である。

日本経済は長期にわたって停滞を続けてきた。その間、賃金は上がらなかったが、物価も上がらなかった。こうした長年にわたるデフレ下の安心とも言える状態が変化し、円安が引き金となって、賃金が上がるまえに物価が上がることも考えられる。そうなったとき、円安を加速する日銀による超低金利での国債買取りが、行き詰まる可能性がある。その時、国債金利が上昇し、国の債務返済に重大な影響が及ぶ。

日本の資金循環を示した図1によって、日本の円の信認は、海外部門が資金不足、すなわち日本が資金の貸手であることに依拠していることを論じた。しかし、世界のなかでこのまま日本だけが頑なに超金融緩和を続けると、円安がさらに進み、国際収支が赤字となるかもしれない。これによって、円の信認は損なわれることになる。

以上、日本の財政の役割と限界について論じた。ここで指摘した、金利上昇による国債返済のリスクはこれまでも指摘されてきた。しかし、その心配はこれまでのところ杞憂に終わってきた。その時が変わったというのがここでの主張である。

しかし、いずれにせよ、国の借金が1,000兆円を超えても、利払費が7兆円から8兆円という異常な状態は修正を求められるだろう。コロナ禍の収束を見極めつつ、平時に向けた財政の舵取りの準備が求められる。そこで、もっとも重要な指針は、平時においては、自前の財源で国の支出を賄うこと、すなわち国の基礎的財政収支の均衡を達成し、維持することである。それによって、いつ来るかもしれない、新たな危機に備えることが重要である。

参考文献

財務省、2022a、『財政総論等』、財政制度等審議会・財政制度分科会、4月8日

財務省、2022b、『税制調査会・説明資料(令和4年度税制改正について) 』、1月20日

財務省主計局、2021、『我が国の財政事情』(令和4年度予算政府案)』、12月

日本銀行、2022、『参考図表、2021年度第4四半期の資金循環(速報)』、3月17日

※本Reviewの英語版はこちら

-

-

- 一橋大学名誉教授

- 田近 栄治

- 田近 栄治

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】日本版DOGEは機能するのか?

【論考】日本版DOGEは機能するのか?