R-2021-020

OECDでは租税回避問題と並んで資産課税の議論が行われている。おりしもわが国でも、金融所得課税の見直しが話題に上った。

岸田氏は9月の自民党総裁選に向けた政策パンフレットで「『成長』と『分配』の好循環に向けた政策を総動員」するため、「金融所得課税の見直しなど『1億円の壁』の打破」を掲げた。しかし、その後、市場関係者などから増税に反発する声が一斉に上がったほか、10月初めに株安になったこともあってトーンダウンした。12月10日に取りまとめられた令和4年度与党税制改正大綱には、時期を明示せず「税負担の公平性を確保する観点から(略)総合的な検討を行う」といった文言を盛り込むことで収められた。

岸田総理のネーミングは巧みだ。“1億円の壁”というフレーズは、今日われわれの所得税が持つ構造的な問題を端的に(ビジュアルに)言い表している。今年の税制改正に盛り込まれなかったことは少し寂しいが、社会的関心を集めたことで来年の冷静な議論につながれば一つの成果だ。

本稿では、わが国と同様のカベを経験した米国を参考に、1億円の壁を打破するための知恵を探る。

| Ⅰ 日本の壁、アメリカのカベ Ⅱ “つくられた格差”と”壁を打破”するための知恵 Ⅲ 2021年秋・米議会で進行中の議論 Ⅳ 金融所得課税への懸念をめぐる疑問 Ⅴ おわりに |

Ⅰ 日本の壁、アメリカのカベ

1億円の壁とは何か

所得税制は、所得の大きい人がより大きな負担をすることを予定して設計されている。一方、“壁”は、一定の所得金額を境に所得が増えても税負担率が上昇せず、むしろ下降してしまう現象を指す。このような壁が存在すると、所得が大きく、税を支払う能力が大きいはずの人から能力に応じた税収を確保することができなくなる問題がある。

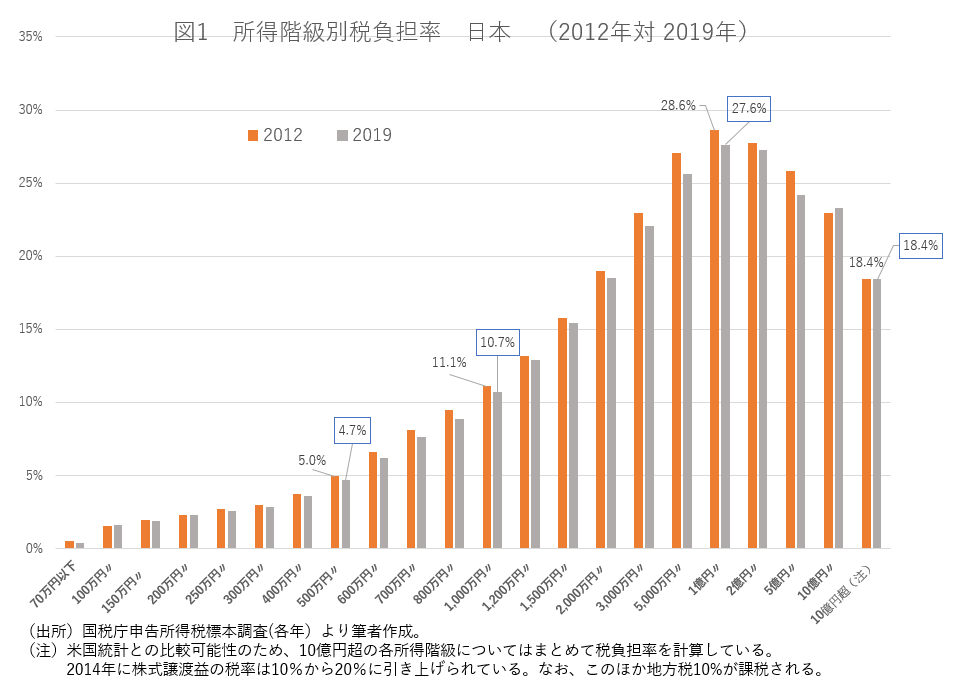

日本の壁の姿を図1に示す。2019年における所得階級別の税負担率は、5千万~1億円の所得階級の27.6%をピークに所得10億円を超える超富裕層の18.4%まで10ポイントあまり低下する。これらの所得階級における所得の構成をみると、2010年のデータではあるが、1億円の所得階級の納税者は所得の36%が給与所得、8%が株式譲渡益である一方、10億円超の納税者の場合所得の7%が給与所得、67%が株式譲渡益となっている[1]。高額所得者にとって、労働所得(最高税率国45%+地方10%)より金融所得(国15%+地方5%で分離課税)の税率が低いため、株式譲渡益や配当所得といった金融所得の割合が大きい富裕層の税負担率が低くなることが分かる。

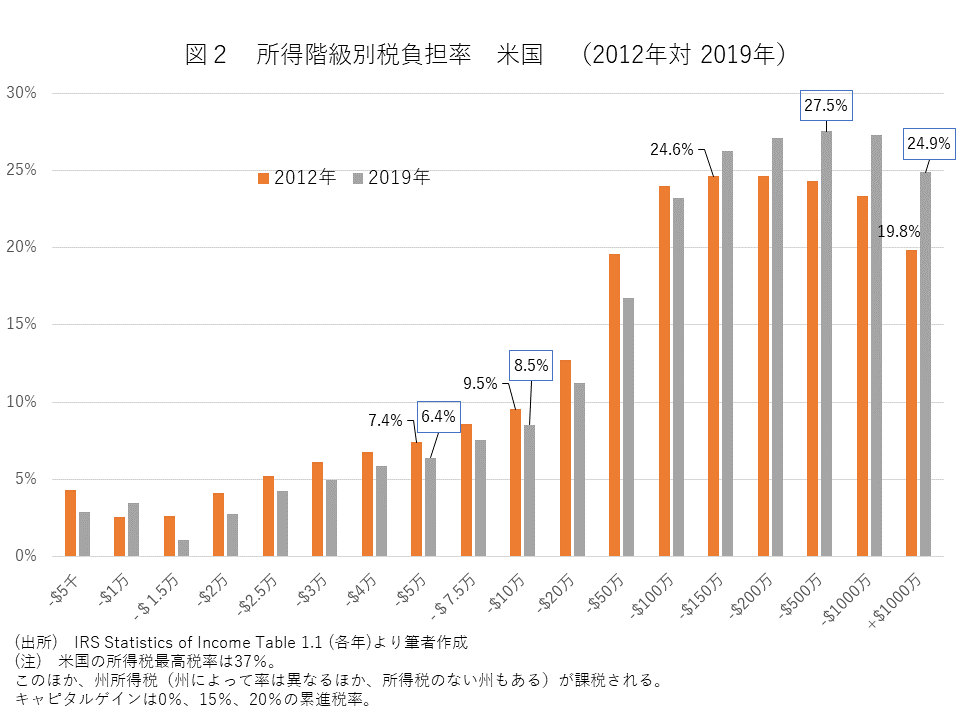

続いて米国のカベを図2に示す。

2012年には所得階級100~200万ドルの税負担率24.6%をピークに1千万ドル超の19.8%まで所得が大きくなるほど税負担率が低下しており、わが国同様くっきりとしたカベが存在していたことを観察できる。

しかし、2012年から2019年の変化をみると、所得階級100~150万ドル以上の富裕層の税負担率が引き上げられた一方、それ以下の所得階級の税負担率は下がっている。その結果、所得階級20万ドルまでの累進カーブは緩やかになった一方、20万ドルを超える所得階級の累進カーブの傾斜はきつくなっている。税負担率のピークも、2012年の100~150万ドルの所得階級から2019年には200~500万ドルの所得階級に移動したほか、1千万ドル超の超富裕層の税負担率は5ポイントも上昇するなど、カベの大部分が解消されているようにも見える。

Ⅱ “つくられた格差”と”壁を打破”するための知恵

エマニュエル・サエズとガブリエル・ズックマンによる「つくられた格差」(原題はThe Triumph of Injustice)[2]は、富裕層の所得ばかりが増える状況が米国および先進各国で起こっているが、その原因は民主的な議会が作った所得税制によりいわば人為的に“つくられた”ものであり、その原因の一つがキャピタルゲイン等の金融所得が通常より低い税率で課税されていることにあることを指摘している。

人為的に格差を作り出したと批判された米国税制ではあるが、民主党・共和党といった党派を超えて再分配構造を保つための知恵を絞ってきている。2013年以降に講じられた工夫として次をあげることができる。要するに、高所得者層の税負担増、中低所得者層の負担軽減が図られている。

- 2013年に民主党オバマ政権の下、高所得者のキャピタルゲイン等に対する3.8%の追加的な税「純投資所得税」(Net Investment Income Tax)を導入。

- 中低所得の子育て世帯に対する「児童税額控除」(Child Tax Credit)を共和党トランプ政権が2018年に1人あたり年1,000ドルから2,000ドルに倍増させるなど拡充。

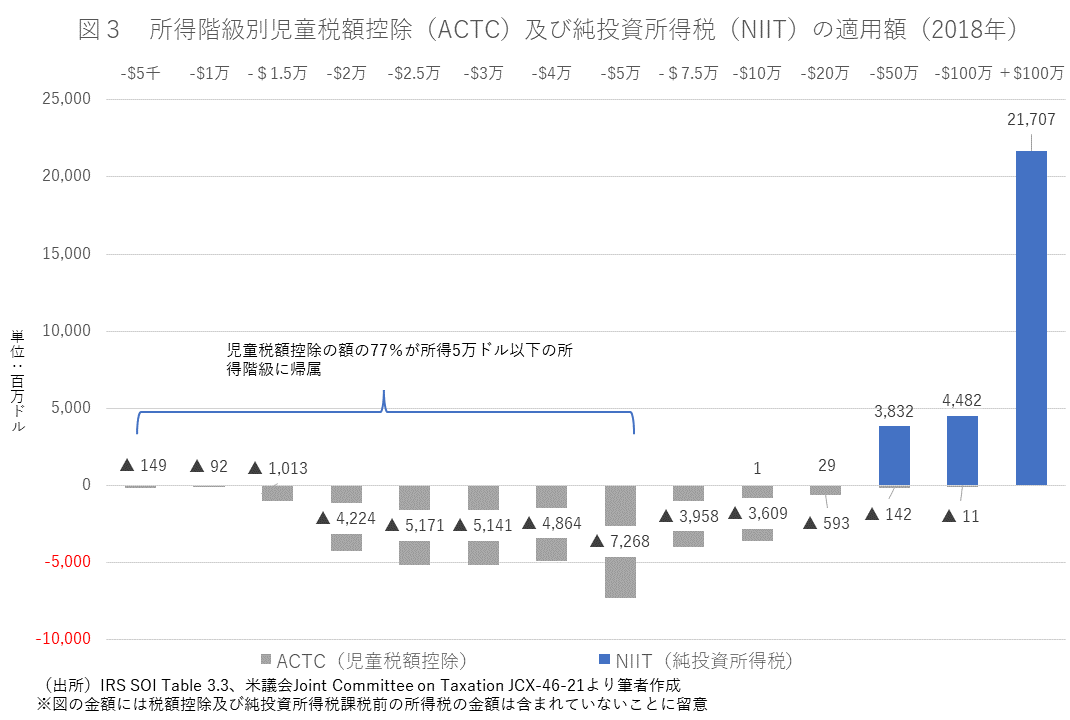

図3に2018年におけるこれらの措置の規模感を所得階級別に示す。

図3に示した2018年の状況はこうだ。

- 所得20万ドル超の高額所得者500万人に対して、純投資所得税総額300億ドル(3.3兆円)が課税されている。所得階級100万ドル超の階級では、49.7万人に対して217億ドル、単純平均で1件あたり4万3千ドルという水準だ。

- 一方、中低所得者の子育て世帯に対しては、所得20万ドル以下の2,045万人に総額362億ドル(4兆円)、子供1人あたり年1500ドルの税額控除(控除しきれない場合1400ドルまで還付)の児童税額控除が適用されている。

Ⅲ 2021年秋・米議会で進行中の議論

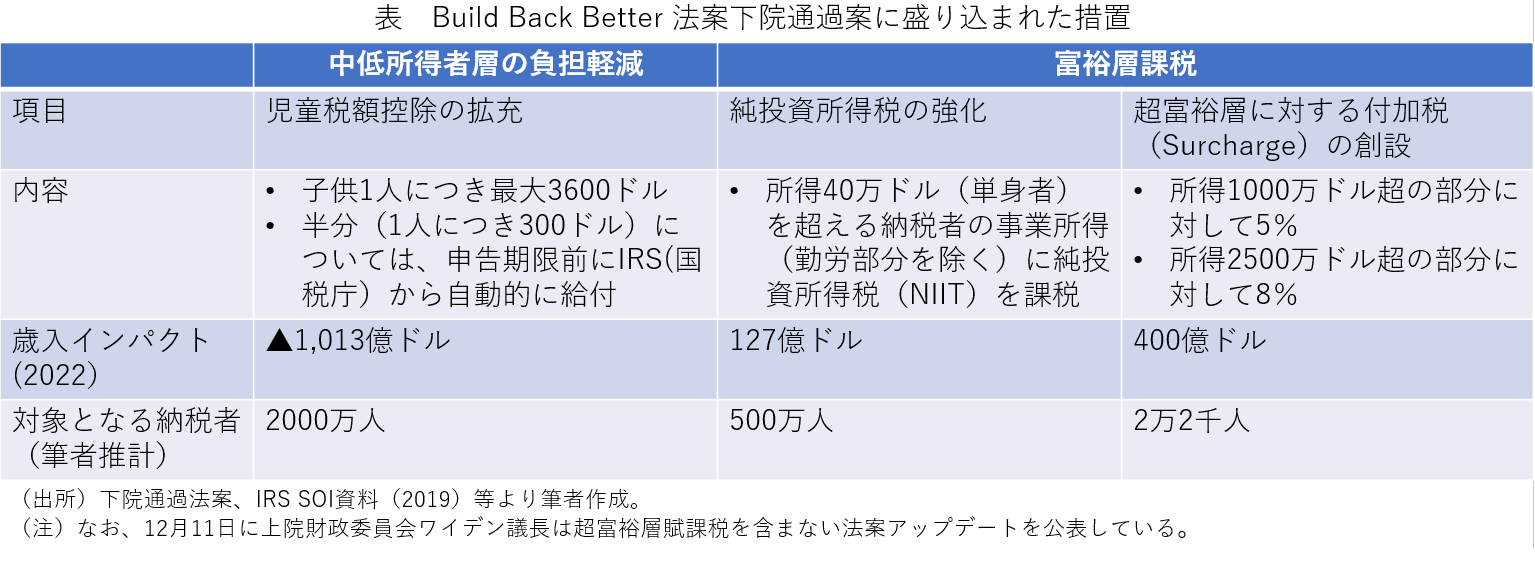

米国議会で審議中のBuild Back Better法案が最終段階を迎えている。下院通過案には、超富裕層に対する新たな追加課税の導入と、既存の児童税額控除の拡大措置が盛り込まれている[3]。

歳入と給付に直接の紐づけ関係はないが、少数の超富裕層の負担で数千万人もの中低所得者世帯に対する減税・給付を可能とする知恵には参考となるところもあるのではないか。

Ⅳ 金融所得課税への懸念をめぐる疑問

デジタル化やBEPS(税源浸食と利益移転)で加速した税務当局の国際協力の進展を背景に、金融所得を巡る税執行環境は近年大きく変化している。また、わが国株式市場で売買額が最も大きいのは日本に恒久的施設を持たない海外投資家(日本で課税されない)であると目されている。これらのことを踏まえると、金融所得課税強化を巡る懸念や批判には疑問なしとしないものもある。

「金融資産は足が速い。課税強化すると富裕層の金融資産は海外に逃げる」

以前は、日本から出国し、株式譲渡に課税されない国(シンガポールや香港など)の居住者になってから株式譲渡することにより課税を免れたケースがなかったわけではない(例えばユニマット事件)。しかし、2015年から1億円以上の株式等を保有する居住者について国外転出時課税制度(出国税)が導入されたことから、国外転出時点の時価で課税が行われることとなっている。

「国外の資産は執行管轄権の及ばない日本の課税当局には捕捉されない」

海外に資産を移したとしても、持ち主が日本の居住者である限りは課税される。しかし、日本の税務当局は捕捉することはできるのだろうか。これについては以下で述べるように国内法による情報義務や国際的な協力による情報交換等の措置が講じられてきている。

- 2013年からは、合計5,000万円を超える国外財産を有する場合、その国外財産についての情報を記載した国外財産調書を提出する義務が罰則付き(1年以下の懲役など)で課されている。国税庁の発表によれば2019年に10,652件の提出があり、有価証券約4兆円、預貯金約6,000億円等の国外財産が報告されている。

- 2014年改正で、国境を越えて有価証券を移管する場合、所有者は金額にかかわらず証券会社に告知し、証券会社は税務署に法定調書を提出する義務が罰則付き(1年以下の懲役など)で創設されている。

- 最も重要な税執行環境の変化として、国際的な連携がある。各国はOECDが作成した共通報告基準(CRS)に従い、非居住者の金融機関情報を交換している。国税庁の発表によれば、2019年に86か国から205万件の日本居住者の預金・証券口座等の情報を受領しているが、この情報は、直ちに課税の根拠資料となりうるものだ。

「金融所得増税は株価を冷やす」「政府が進める『預金から投資』に反する」

わが国の上場株式の投資部門別売買状況をみると、2020年において海外投資家(恒久的施設を持たず日本で課税されないと目される)の売買が金額ベースで7割、個人が2割あまりとなっている。また、金融庁の発表によれば、個人の非課税口座(NISA)は2020年12月末現在1500万口座・買付け額21.7兆円の規模となっている。これらのことから、金融所得増税は株価を冷やす、貯蓄から投資の流れに水を差す、と断ずるのはやや乱暴な議論だろう。

Ⅴ おわりに

岸田総理は、金融所得課税の見直しを成長と分配のための政策の一つとして提示した。それでは、成長のために分配の問題に取り組むべきなのはなぜか。サマーズ米元財務長官は、富の集中と経済成長の関係について、格差が進み消費性向の低い富裕層に所得分配が集中したため、消費が十分に行われず、需要不足ひいては成長にマイナスになると指摘している[4]。

OECDが2021年10月にG20サミットに提出したレポートは、コロナ後の社会を見据え「各国が直面している構造的な課題に対処するために税制を適応させるにあたって、成長、公平、持続可能性は等しく重要である。」と指摘した。垂直的公平のための所得税の累進構造が1億円の壁のために大きく損なわれているわが国では、能力に応じた税負担を回復するために、壁の打破は重要な論点のはずだ。

それでは、1億円の壁を打破する方法は何か。1億円超の富裕層の税負担率が低下しないように、富裕層の金融所得をターゲットにした追加的な税制を講じればよい。

具体的には、経済成長や株式市場を傷つけることなくカベを緩和した米国の経験、なかんずく2013年に導入した純投資所得税が参考になろう。これは、純投資所得(利子、配当、キャピタルゲイン、賃借料等からの所得)の金額又は20万ドルを超えた所得の金額のいずれか小さい方の額に3.8%の課税を行うものだ。米国議会調査局レポートは、この税を検討することで歳入確保と所得格差の問題への対処の両方に対応できることを指摘している。申告の際の事後的な課税であり、都度課税でないので、取引に対するマイナスの影響も限定されよう。再分配のための新たな財源も生まれるはずだ[5]。

高額所得者の所得に占める金融資産からの所得の割合が高い傾向は将来も変わらないはずだ。言い換えれば、金融資産からの所得がなければ1億円以上の所得階級には届かない(「日本の所得税負担の実態」参照)。であるから、分配や格差の問題に対応する上で、金融所得課税のありかたは避けて通れないテーマだ。

令和4年度与党税制改正大綱(9頁)には「高所得者層において、所得に占める金融所得等の割合が高いことにより、所得税負担率が低下する状況がみられるため、これを是正し、税負担の公平性を確保する観点から、金融所得に対する課税のあり方について検討する必要がある。その際、一般投資家が投資しやすい環境を損なわないよう十分に配慮しつつ、諸外国の制度や市場への影響も踏まえ、総合的な検討を行う」ことが明記された。岸田総理が掲げた「成長と分配の好循環に向けた政策の総動員」において金融所得課税の果たす役割に期待したい。

[1] 岡直樹「日本の所得税負担の実態」フィナンシャル・レビュー118号56頁

[2] エマニュエル・サエズ、ガブリエル・ズックマン(2020)「つくられた格差・不公平税制が生んだ所得の不平等」光文社

[3] 下院通過案には、これらのほか、自己株取得に対する1%の取引税創設が盛り込まれている。

[4] 森信茂樹(2015)「税で日本はよみがえる」日本経済新聞出版社 265頁

[5] 小黒一正教授は、金融所得課税の税率を10%引き上げると約3兆円の税収増となり、再分配に利用できる可能性を指摘している。週刊ダイヤモンド(2021/11/13) 22頁

-

-

- 名誉フェロー

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる