R-2023-113

社会保障負担について、所得だけでなく、資産を勘案すべきだという声が日に日に高まっている。高齢者になれば、収入は年金だけになり、収入基準で捉えると負担は勤労世代より少なくなる。一方高齢者は、一般的に勤労世代より資産を多く持ち、資産所得も多くある。負担に余裕のある彼らに、追加で負担してもらうと考えることはきわめて常識的だ。

一方わが国では、「住民税非課税者や世帯」を低所得者と捉え、様々な低所得者対策の基準としている。株式配当所得や譲渡所得(売却益)のほとんどは、申告不要となっており、住民税非課税を判定する所得には含まれない。一方で申告不要の金融所得を、損益通算する必要性などから確定申告すれば、社会保険料の負担が増えることが生じるなどの不公平な事態も生じている。

このような中、昨年暮れに決定された「全世代型社会保障構築を目指す改革の道筋(改革工程)」では、歳出改革によって子ども・子育て対策の財源をねん出することとなっており、2028 年度までに検討する取り組みを列挙している。

https://www.cas.go.jp/jp/seisaku/zensedai_hosyo/pdf/20231222_antore.pdf

このことは、税の交差点第116回で書いたところである。少子化対策財源、歳出改革は「打ち出の小づち」ではない—連載コラム「税の交差点」第116回 | 研究プログラム | 東京財団政策研究所 (tkfd.or.jp)

筆者が注目するのは、医療・介護制度等の改革について「能力に応じた全世代の支え合い」として掲げられている「医療・介護保険の保険料算出の基準になる所得に金融資産からの所得(金融所得)の勘案」と、「医療・介護保険における金融資産等の保有状況の反映」の2点で、政府は2027年度までに結論を出すとしている。

この問題は、社会保障の財源探しという観点から捉えるよりも、勤労世代の減少と高齢世代の増加という人口構造の変化が進む中で、現役世代と高齢世代とで負担をどのように分担し合うのかという問題である。

医療費の負担の現状を見ると、「75歳以上の者の1人当たり医療費は現役世代の約4倍であり、そのうち8割強は公費と現役世代の支援金で賄う構造。他方で現役世代は医療費のうち8割を患者負担と保険料で賄いつつ、加えて後期高齢者支援金も負担」(令和6年度予算の編成等に関する建議 令和5年11月20日 財政制度等審議会)令和6年度予算の編成等に関する建議 : 財務省 (mof.go.jp)という状況を変える必要がある。資産も勘案し、支払い能力に応じた負担を徹底するということは、きわめて重要な負担の構造改革といえる。

「年齢ではなく能力に応じた負担」は、これまで何度も課題とされてきた。

例えば、閣議決定されている骨太方針2015年では、「負担能力に応じた公平な負担、給付の適正化」という項目が設けられ、「社会保障制度の持続可能性を中長期的に高めるとともに、世代間・世代内での負担の公平を図り、負担能力に応じた負担を求める観点から、・・・・医療保険、介護保険ともに、マイナンバーを活用すること等により、金融資産 等の保有状況を考慮に入れた負担を求める仕組みについて、実施上の課題を整理しつつ、 検討する。」とされている。金融資産・金融所得を勘案した負担能力の在り方の見直しなどにより、数百~数千億円程度のさらなる上積みが考えられる、と経済同友会も指摘してきた。

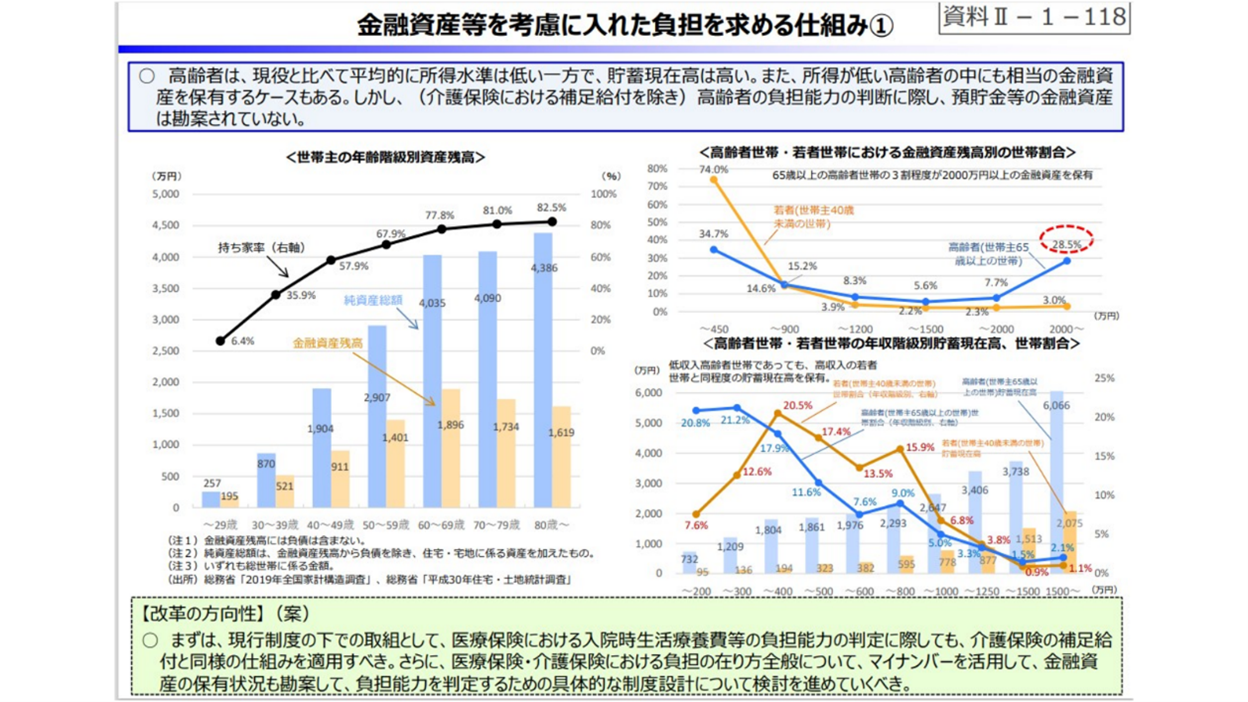

それから10年近くが経過し、昨年11月財政制度審議会は、上述の建議(「令和6年度予算の編成等に関する建議」)を取りまとめ、「金融資産等を考慮に入れた負担を求める仕組み」として、下図を示した。「医療保険・介護保険における負担の在り方全般について、マイナンバーの活用により金融資産の保有状況も勘案して、負担能力を判定するための具体的な制度設計について検討すべきである」とされている。

図表  出典 令和5年11月20日 財政制度等審議会提出資料

出典 令和5年11月20日 財政制度等審議会提出資料

この点について具体的な設計を進めるには、以下のように技術的に詰めるべき課題がある。まず、金融資産の取り扱いについて金融負債はどうするのか、負債を入れるとなれば、住宅ローンなどが勘案される者には有利になるので、その場合には固定資産も把握・勘案する必要がある。次に、金融資産の把握について基準日を指定しても、基準日逃れなどの抜け道をどう防止するかという点も課題となる。また、証券口座については、マイナンバーで付番されているものの、証券残高の把握はできていないことを手当てする必要がある。

技術的な課題はともかく、ここでは、金融所得や資産を把握する手段として、預貯金口座のマイナンバーとの紐付け(以下、口座付番)が必要となるという課題について述べてみたい。

筆者は、令和2年(2020年)6月、安倍政権の下で官邸に設置され、菅政権に引き継がれた「マイナンバー制度及び国と地方のデジタル基盤抜本改善ワーキンググループ」(以下WG)のメンバーとして口座付番の検討に加わった。

WGでの議論は、まずコロナ特別定額給付金の受取口座との連携に時間がかかった反省をふまえて、公金受取口座のマイナポータルなどを活用した登録・利用の仕組みの創設で、すでに6200万人が登録をしている(2024年1月現在)。

次に、国民にとって、相続や災害時の口座情報の提供や行政分野におけるより公正な給付と負担の確保に役立つというメリットがある、より広範な預貯金付番の必要性について議論が進められた。その結果、公金受取口座の登録をさらに進めて、預金者の同意を前提に、預金保険機構を活用して既存口座にも付番することをあわせ進めていくことになった。

これが、本年中に施行される予定の「預貯金者の意思に基づく個人番号の利用による預貯金口座の管理等に関する法律」である。これにより、マイナンバーと預金保険機構を活用して、1つの金融機関で複数の口座を紐付けすることができる。

しかしこの法律は、国民が番号を金融機関に告知する義務(告知義務)は規定していない。国民が付番について「同意」を求められるのは金融機関の窓口である。

金融機関は、預貯金者に対して、口座付番のメリットや必要性の説明、さらには付番への懸念に対しての説明などをきちんと行うことが義務付けられた。

国民には、口座付番により国家が国民の口座を管理したり資産がガラス張りになったりするという懸念や誤解があるので、これに対する適切な説明が必要だ。口座に付番したからといって国が国民の口座を勝手に見られるわけではないこと、つまり法律に基づき必要な範囲で預金の照会を行うことができるという現状は何ら変わるわけではないことの説明である。

口座付番は金融機関にとっても多くのメリットがある。現在紙で行われている口座照会が効率的に行われ住所変更などのコスト軽減につながる。

当面は、本年中に始まる予定の金融機関の窓口による口座付番の状況を見守る必要があるが、おそらくはかばかしい進捗状況は期待できないだろう。そうなれば、次のステップとして、国民に口座付番の告知義務を課すことが課題となる。

国民の政治や政府に対する不信が極限まで達している中、国民に新たな義務を生じさせる口座付番の義務付けは、容易ではない。しかし、口座付番をしていない先進国はわが国だけである。社会保障制度の適正化、具体的には、資産条件も勘案したより公平な社会保障負担を実現するためにも、口座付番の告知義務付けを是非進めていく必要がある。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ