R-2024-004

| ・2つの異なる自民党内の議論 ・財政積極派の論拠 ・どう考えるべきか ・問題は金利の正常化の後 ・財政規律も必要 |

2つの異なる自民党内の議論

不透明な政治情勢が続く自民党だが、党内で、6月に予定されている「経済財政運営と改革の基本方針(骨太の方針)」を巡って、古川禎久元法相を本部長とする財政健全化推進本部(財政健全派)と、西田昌司氏を本部長とする財政政策検討本部(財政積極派)の議論が始まっている。岸田定額減税を来年度も続けるべきか、ガソリンなどの補助金を継続すべきか、さらには財政健全化目標(基礎的財政収支黒字など)改定の是非も取り上げられ、自民党・政府部内で論争が続く。

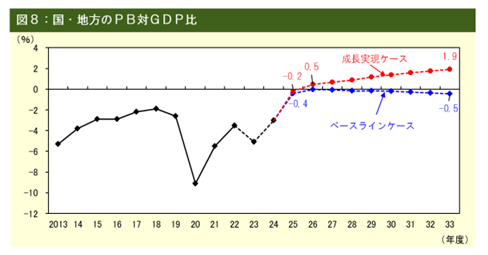

背景には、長年わが国が財政健全の目標にして予算編成をしてきた「基礎的財政収支(プライマリーバランス、以下PB)の黒字化」が視野に入ったという事実がある。本年1月に内閣府が公表した「中長期の経済財政に関する試算」では、PBについて以下のような姿を描いている。

自然体のベースラインケースでPBのGDP比は2025年度▲0.4%となり、2026年度にゼロ近傍まで改善する。名目成長率が3%を超える成長実現ケースでは、2025年度にGDP比▲0.2%程度となり、2026年度には同0.5%の黒字になる。「これまでと同様の歳出効率化努力を継続した場合PB黒字化は2025年度に視野に入る」という文言も記されている。

図表1

(出典「中長期の経済財政に関する試算」 内閣府 令和6年1月22日)

財政積極派の考え方を西田昌司氏へのインタビューから要約すると以下の通りだ[1]。

わが国ではこれまで財政出動が不十分だった結果、少子化が進み、消費の抑制や供給力不足につながった。PBの2025年度黒字化は事実上達成不可能で、その目標に固執すると予算が縛られるので、廃止か先延ばしにすべきだ。PB黒字化を巡る議論は、政府の財政だけしか見ておらず、インフレ率や民間の貯蓄・投資バランスに着目し経済全体を見るべきだ。貯蓄超過の状態では経済全体のパイが小さくなり税収も落ちてしまう。お金は印刷したらいくらでもつくれるし、国民の所得が増えれば税として国庫に戻ってくる。必要な政策の財源を国債で賄うことは問題ない。

これに対し財政健全派の考え方を古川禎久氏へのインタビューから引用すると以下のとおりである[2]。

2025年度のPB黒字化に向けて、目標を堅持し努力を続けることが必要だ。コロナ禍や物価高への対応という危機対応が終われば平時に戻して、財政秩序を回復させる必要がある。財政目標としては、ストックとフロー両方の目標を持つことが必要だ。債務残高対GDP(国内総生産)比については、単に下げるというのでなく、どの水準を目指すのか踏み込んだ目標にすることも含めて議論したい。フローの目標も、諸外国なら財政収支で見るところを、わが国ではハードルを下げてPBにしており、将来的にどうするか重要なテーマになる。金利の上昇局面が視野に入れば、利払い費が大きくなり非常に大きなリスク要因となる。達成が容易でないからといって、目標そのものを見直すことにはならない。信認を維持するためには、政治が覚悟を持って債務残高対GDP比を安定的に引き下げる姿を見せることが大事だ。

財政積極派の論拠

財政積極派の論拠として、米国バイデン政権のイエレン米財務長官が先頭に立って実行中の、規制緩和や減税にかえて財政政策を成長戦略として重視する「モダン・サプライサイド・エコノミクス」(MSSE)が挙げられる。

その象徴ともいうべきは、気候変動対策やエネルギー安全保障などに関連して巨額の補助金や税額控除を行うインフレ抑制法(IRA法)である。歳出の内容は、気候変動対策で3,910億ドル、医療保険制度改革などで1,080億ドル、合計4,990億ドルを予定する。もっともこの法律は、後述するように法人税などの増税で歳出以上の歳入(財源)を賄うことがパッケージとなっている。

また高名な経済学者ブランシャール氏の見解も積極派の支援材料となっている。氏は、著書「21世紀の財政政策」(日経BP日本経済新聞出版)の中で、 金融緩和を行っても景気刺激につながらない「流動性のわな」の状態では、金融政策に替えて財政政策を重視すべきと指摘している。

とりわけ注目されるのは、名目成長率(g)が名目金利(r)の関係(ドーマー定理)から、以下の主張を行っていることである。

名目成長率(g)が名目金利(r)を上回れば、PBが赤字でも債務残高GDP比は一定値に収束し財政の持続可能性は維持できるので、PB赤字は許容できるとしつつ、金融緩和と積極財政を組み合わせた最近までの日本の財政政策は「一応の成功」と評価できる、としている。

どう考えるべきか

現在わが国の財政健全化目標は、フローの目標としての「国・地方を合わせたPBの黒字化」と、ストックの目標としての「債務残高対GDP比の安定的な引下げ」の2つである。

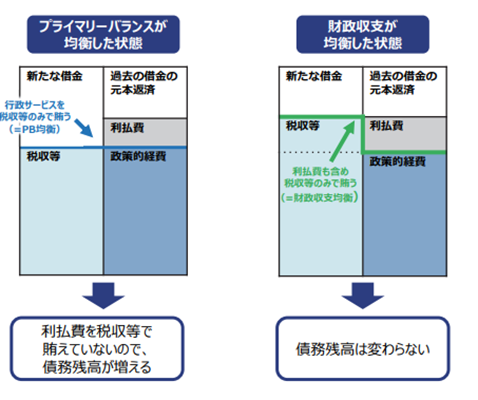

PBについて考えてみると、「PBが均衡する」というのは、「当年度の税収等で当年度の政策的経費が賄える」ということである。問題は、PBの定義に過去の借金(国債発行)の「利払費」が含まれていないので、PBが均衡しても、利払費の分だけ債務残高は増え続けることである。(図表2参照)

利払費を含めた歳出と税収との関係を指すには「財政収支」という概念を使う必要がある。「財政収支」が均衡している状況では、利払費について財源の手当てがなされており、過去の借金の元本返済(債務償還費)分だけを借り換えることになり、債務残高は増えていかない。本来こちらをフローの指標とすべきという意見がある(先述の古川議員)が、より緊縮的になるので、プライマリー(第一歩、一里塚)である「PB均衡」が使われている。

図表2

(出典 「日本の財政関係資料」令和4年10月 財務省)

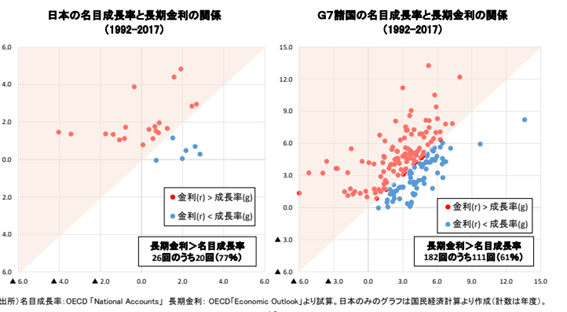

次に、ストックの指標である「債務残高対GDP比の安定的な引下げ」を考えてみよう。指標の分母はGDPで分子は債務残高なので、毎年の債務残高の増加率がGDPの増加率と同じであれば、比率は変わらない。比率を引き下げるためには、債務残高の増加率がGDPの増加率を下回ることが必要となる。そこで、先述の名目成長率(g)と名目金利(r)の関係が問題となる。

r=gの場合には債務残高対GDP比は一定だが、r>gの場合には債務残高対GDP比は増加し、r<gの場合には債務残高対GDP比は減少する。そこでr<gの場合を作り出す経済政策が必要となる。

わが国やG7諸国のgとrの関係を長期にわたり見ていくと、rがgを上回る例の方が多い。01.pdf (mof.go.jp) 財務省資料(平成31年4月17日)

図表3 名目成長率(g)と名目金利(r)の関係

(出典 「日本の財政関係資料」令和元年10月 財務省)

しかしgとrの関係を整合的に説明する経済理論はいまだ確立されていない。そこで、名目成長率と名目金利との関係は同程度という前提に立つ必要があり、債務残高対 GDP比の安定的な引下げには、フロー収支の改善であるPBの黒字化を継続していくことが必要ということになる。この点先述のブランシャール氏の見解とは異なることになる。

問題は金利の正常化の後

更なる問題は、デフレから脱却して物価上昇率が安定して2%近傍になれば、当然として国債金利も上昇し、それに伴い税収は伸びるが利払費も増加する。この状況に備えることも必要となる。

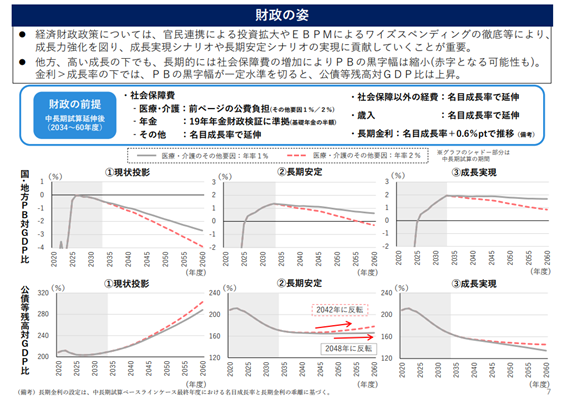

内閣府は4月2日の経済財政諮問会議で、経済・財政一体改革推進委員会の試算した「2034〜2060年度のマクロの経済・財政・社会保障の姿」を公表(図表4)したが、それを見ると、「⾼成⻑の下でも、⻑期的には社会保障費の増加によりPBの⿊字幅は縮⼩(⾚字となる可能性も)。 ⾦利>成⻑率の下では、PBの⿊字幅が⼀定⽔準を切ると、公債等残⾼対GDP⽐は上昇」という記述がある。

また財政制度審議会は、「令和7(2025)年度以降⾦利が1%上昇した場合の利払費の 増加幅を機械的に延伸すると、令和15(2033)年度の利払費の増額は+8.7兆円となる」との試算を公表している。(財政制度分科会(令和6年4月4日開催)資料一覧 : 財務省 (mof.go.jp)資料3)

図表4

(出典 「中長期的に持続可能な経済社会の検討に向けて②」 2024年4月 内閣府)

このように考えると、新たな財政健全化目標は、「国・地方を合わせたPBの黒字化を継続し債務残高対GDP比を安定的に引き下げること」となる。もちろん経済の供給面の改革による潜在成長率の引上げ等の政策が、税収増加を通じて財政収支に好影響を与えることは論を待たない。

財政規律も必要

筆者は、マクロ指標に加えて、歳出に歯止めをかける財政規律も必要と考える。

米国では、バイデン政権が2022年8月に「インフレ抑制法(IRA)」を成立させた。エネルギー安全保障と気候変動対策につながる産業を対象に税控除や補助金を支給するなど10年間で約5000億ドルの歳出を予定し、そのための財源として、最低法人税率の導入や自社株買い課税などの増税を行い、3000億ドルの財政赤字削減(黒字)を行うという内容だ。

この法律の特色は、歳出とそれを賄う歳入(財源)とを一体として法律に規定していることである。これが可能になった背景には、2010 年に法制化された財政規律である「新たな恒久的施策の導入に際しては、それに見合う財源を確保する必要がある(確保を義務付ける)」というペイアズユーゴー原則がある。

実は、わが国でもこのような手法がとられてきている。歳出と一体で財源(歳入)を決めた事例として、復興特別税(所得税、住民税、法人税の付加税)、森林環境税(個人住民税への上乗せ)、国際観光旅客税(出国時にチケット代金への上乗せ)がある。そして、防衛増税(法人税、たばこ税、所得税の付加税、1兆円規模)やGX投資促進のためのGX経済移行債スキーム(炭素に対する賦課金と排出権取引制度、10年間20兆円)もその例である。少子化対策のための子ども・子育て支援金は、国民に正面から負担増を問わない中途半端なスキームであるが、少子化対策に充てられることからこの範疇と言えないことはない。このペイアズユーゴー原則をわが国でも法制化してはどうだろうか。

税の交差点115回で述べたイソップ童話「オオカミ少年」の話は、オオカミが来ないと安心したとたんに悲劇が訪れる。これが現実にならないためにも財政健全化目標をしっかり構築していく必要がある。

[1] PB目標、設定やめるべき 西田昌司・自民財政政策検討本部長―財政運営の在り方問う(2):時事ドットコム (jiji.com)

[2] 債務残高目標、水準含め議論 古川禎久・自民財政健全化推進本部長―財政運営の在り方問う(1):時事ドットコム (jiji.com)

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―