岡直樹

東京財団政策研究所 税・社会保障調査会

今週はじめ、世間的には地味だが、税ポリシーメーカーや国際的に展開する企業グループにとってはこの先重要な意味を持つ可能性のあるニュースが入ってきた。

デジタル課税問題について検討を続けているOECD租税委員会が、来年1月に元々の予定にはなかったタイミングで重要なアップデートを公表する。それには、タックスヘイブンの所得に対するミニマム税のようなアプローチについての提案が含まれるかもしれないという。(Tax Notes International 2018年12月17日1226頁)。

報道は、12月初めに開催された国際シンポジウムにおけるOECD租税センターのサンタマン局長の発言についてのものだ。局長はアップデートの詳細について明らかにはしなかったが、OECDの専門家グループの議論の内容について言及している。OECDの最新の議論の方向がそこから透けてみえてくる。

局長は、議論されているデジタル課税の選択肢は2つの柱に分類できると述べた。第一の柱は、課税権の地理的配分に関するものだ。これには“デジタルPE”、すなわち、一定のデジタル活動があればそれを重要な経済的活動があると捉えて支店などと同様に課税の根拠となる「恒久的施設」(PE)とみなすものが含まれる。OECDが2015年のBEPS最終報告書で課税のための選択肢として言及したが、国際合意にまでは至らなかったアプローチだ。

そして、もう一つの柱として局長は「何らかのミニマムタックスの形を取入れた提案になるだろう」と述べ、例として米国法人のタックスヘイブン子会社の所得に対する課税制度「GILTI」の名前に言及した。“ミニマムタックス”はこれまでのOECD報告書の選択肢にはなかった新しいアプローチと言える。

拙稿「デジタル経済とタックスヘイブンに消える税」[1]で詳しく述べたが、デジタル経済の課税問題は次の2つに集約される。一つ目は、(イ)プラットフォーマーは支店等の施設をもたなくてもネット上で用が足りてしまうので、支店等の存在を前提とした現在の国際課税ルールの下では市場国で課税できないこと。そしてもう一つは、(ロ)デジタルビジネスでは商標権をはじめ無形資産が大きな価値を持つが、これをタックスヘイブンのグループ会社に移転することにより租税回避が可能なことだ。こうした租税回避に手を染めているのはデジタル企業に限らないが、大手テクノロジー企業が派手に租税回避スキームを利用し、1.9兆円もの税を免れたことなどで注目を集めた。

局長の発言のうち、「デジタルPE」は(イ)の問題に、そして、「ミニマムタックス」は(ロ)の問題に対応するものと言えよう。

自民党・公明党が12月14日にとりまとめた平成31年度与党税制改正大綱は、「電子化を含む経済実態の変化等に対応する国際的なルール作りに積極的に参加するとともに、諸外国における取組を踏まえ国際合意に則った制度の見直しを進める」「来年のG20の議長国として国際的な議論を主導していく必要がある」と述べている。OECDにおける国際合意に向けた議論はわが国にとっても重要な意味を持っている。

“ギルティ”に注目してみよう

タックスヘイブンの無形資産を利用した租税回避は罪(guilty)か?―― 米国の用意した答えはYesだろう。

その名も”ギルティ”(GILTI)「国外軽課税無形資産所得合算課税制度」は、元々はオバマ政権時代に検討されたもので、2018年1月開始事業年度から適用されている。タックスヘイブン子会社で計上された無形資産所得について、米国株主側で10.5%の税率で強制的に課税する内容のものだ。名前に「無形資産所得」の文字が刻まれてはいるが、実体はそれに限定されていない。タックスヘイブンに所在する有形資産に10%を乗じた所得を除き、要するにタックスヘイブン子会社のすべての所得が対象になる。

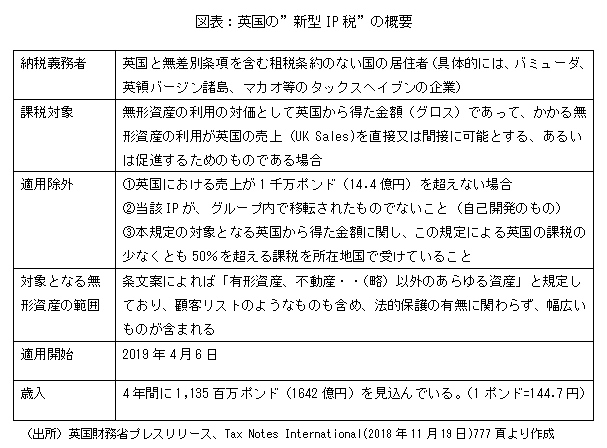

10月28日に英国が2%の「デジタル税」を提案したことはわが国でも広く報道された。その陰であまり注目されていないが、実は英国も来年(2019年)4月から「新型IP(無形資産)税」とでも呼ぶべき斬新な新税を導入する予定だ。

これは、英国内の売上げ(14.5億円以下の企業は除く)に関連づけることができる無形資産(商標権など)の利用対価としてタックスヘイブンにあるグループ会社に支払われた金額(グロス)に20%の税率で課税するという強力な内容だ。こちらも、米国の制度同様、対象となる無形資産所得の範囲は不動産など有形資産以外のすべての資産からの所得である。

「競争」と「協奏」

プラットフォーマーやテクノロジー企業に対する新税である「デジタル売上税」の導入方針を競いあうように公表したEU及びイギリス・フランス等欧州と米国はここ1か月あまり、プラットフォーマーに対する新税である「デジタル売上税」を巡って鞘当てを繰り広げていた[1]。

本年3月にデジタル税に関するパッケージを提案したEUは、蔵相理事会(ECOFIN)において、新税導入に前向きな議長国オーストリアやフランスのリーダーシップの下、年内の合意を目指して議論を続けてきた。

最終段階ではフランスとこの問題に慎重な態度をとってきたドイツが共同で、課税対象となるプラットフォーマーの売上をインターネット広告に限定することや、国際合意がない場合には2021年1月から適用すること等を骨子とする妥協案を提案した。OECDが2020年までに国際合意を達成することを目指していることを考えると、国際合意に先んじたデジタル税の導入はしないことを宣言し、あくまでOECDレベルの国際合意達成を優先した穏当な内容と言える。

結局12月4日のECOFIN会合ではアイルランド等の反対が残ったことから年内合意を諦め、議論は越年することになった。

デジタル税を導入するEUの動きに強く反発する米上院指導者は10月中旬、EU指導者に異例の書簡を送り、EUのデジタル税の案を放棄し、OECDにおける合意を目指すべきと迫っていた。また、10月25日、ムニューシン米財務長官は「米国のテクノロジーインターネット企業を狙い撃ちにするアンフェアなグロスの売上税に強い懸念を持つ。各国はこの分野で一方的な措置をとるのではなく、米国と共にOECDで作業することを強く求める」という、これもやや異例と言えるステートメントを出している。

しかし、ムニューシン米財務長官のステートメントから週末をはさんでわずか4日後の10月29日、EU案と競うように2%のデジタル税を2020年4月から導入することをぶち上げたイギリスのハモンド財務省は、「国際的な合意が長期的には最も望ましい。しかし議論の進展はいかにも遅い。いつまでも議論を続けるわけにはいかない」と率直な物言いでイギリスの立場を正当化した。

更に、12月18日、EU案の合意に熱心だったフランスのルメール蔵相は、何と来年(2019年)1月からデジタル税を導入することを表明した。その背景には、燃料税等への不満をきっかけに始まったデモなど、内政問題がある。フランスのデジタル税を巡っては、財源(約640億円を見込んでいる)としての意味もあるが、国民に負担を求めなければならないのに、巨大テクノロジー企業がフランスのユーザーやカスタマーのおかげで巨大な利益を得ているのに応分の税負担をしていない現状は放置できないという政治的なプレッシャーの存在を無視することができないだろう。

※「デジタル売上税」についてより詳しくは、拙稿「デジタル税はなぜ登場したのか」[2]「WEBRONZA」より)を参照

サンタマン局長が言うミニマムタックスに英国の”新型IP税”のような税も含まれるのかどうか、報道からは分からないが、米国のGILTIも英国の”新型IP税”もタックスヘイブンを利用した租税回避の問題に狙いを定めた、そしてどちらもこれまで各国の税制になかった斬新な哲学と仕組みを持つ点に注目したい。

例えば、英国の”新型IP税”の納税者は、英国が自国の源泉所得と新たに認定する所得を受領するタックスヘイブンのグループ法人だ。そして、徴収を確実にするため、グループ企業に連帯納付義務(日本の相続税と同じ)を課すなど、実効性への工夫も凝らされている。

筆者には、英国の制度は市場側(お金の流れで言えば上流)、米国の制度は企業グループの親会社側(いわば下流)からタックスヘイブンにアプローチしたものに映る。米、英が示し合わせたわけではないだろうが、市場国、企業グループの母国の両方から、タックスヘイブンと無形資産を利用した租税回避を挟み撃ちにする見事な”協奏”と言えないか。

タックスヘイブン所得ミニマム税の利点

米国のGILTIそして英国の”新型IP税”の狙いは、タックスヘイブンと無形資産を利用した租税回避に、通常の法人税の所得計算とは異なる計算方法で「最低限の税負担」を求めようとするもの(ミニマムタックス)だ。注目される点は次のとおり。

まず、政策目的が時代の要請に合っている。英財務省は、この税を導入する政策目的として「英国内の売り上げと関連づけられる所得について課税することにより、巨大多国籍企業が無形資産をタックスヘイブンに置くことで競争上不当に有利となる機会を減らし、競争条件の中立(レベル・プレイング・フィールド)を確保するとしている。

筆者が特に注目したいのは、理論的かもしれないが実践困難な場合もある「独立企業原則」を基準としていない点だ。国際課税ルールとして確立している独立企業原則によれば、同じ企業グループに属する企業の間での取引は「独立企業間価格」つまり、市場に実在する取引の価格を基準として所得を計算する必要がある。

しかし、無形資産のような個別性の高い資産について市場に類似の取引を見出すことは困難だ。客観的にその価値を評価することもむつかしい。わが国の平成31年度税制改正では、OECDの勧告に従い、無形資産の価格が、評価したときの予測と異なり、20%以上”大化け”したような場合、実際の結果を勘案して無形資産の当初の価格を再評価し課税できる制度を導入することが決まったが、実務上は複雑な制度となることは間違いない。無形資産は企業グループ内で移転が可能なため、税務署が租税回避を疑っても、否認し課税する決め手を欠くことも多い。しかし、”ミニマム税”や”新型IP税”は独立企業原則を基準としていないので企業にとっての事務負担は小さく、税務署にとっては実効性が期待できるだろう。

そして、法人税がない軽課税国や、したがって租税条約(情報交換のためのものを除く)のないタックスヘイブンとの間で適用されるので、二重課税といった問題も生じない。経済成長を阻害するといった批判も封じることができる。

BEPSの各項目の議論で多くの合意や新しいアプローチを生み出してきた老練な各国の租税ポリシーメーカーたちが、デジタル課税の問題については合意形成に手間取っている理由の一つとして、デジタル活動への課税と「経済成長」を巡る各国の見解・立場が異なることがある。

グローバルに見た場合テクノロジーやプラットフォーマー大手は米国・中国に”偏在”している。また、従来型の産業の典型である自動車製造業などもデジタル活動とは無縁ではない。だから各国の立場は簡単には割切れない。フランスが熱心なEUの3%デジタルサービス税(間接税)の提案にドイツが慎重な背景には、自国の自動車産業を意識している可能性があるとの報道もある。

サンタマン局長は、OECD加盟国に次のような意見があることを紹介している「経済のデジタル化の課税問題は経済成長に関係する問題であり、そうであれば国際課税制度の対応としては課税権の配分やネクサス(恒久的施設)の問題として扱うのが王道だ」。しかし、これまでの経験を踏まえれば、早期合意達成のための”魔法の杖”はない。「仕事を片づける必要があり、ミニマムタックスはいい知恵かもしれない」。

局長は即効性ある対応を望む国はデジタル事業を狙い撃ちにする税ではなく、消費税(VAT)による対応を考えるべきではないか、とも発言している。これは、デジタル企業に的を絞った売上税を提案しているEUや英国にとっては耳が痛いかもしれないが、米国にとっては嬉しい指摘だろう。

OECDの実務家グループはデジタル経済を巡る問題を超えてより広い関連する問題を検討しているそうだ。これはムニューシン米財務長官のステートメントの趣旨とも沿っている。利害が絡み合う問題のとき、”土俵”を広げることは合意形成に役立つことも多いだろう。

わが国はどう向き合うべきか

さて、こうしたタックスヘイブンの無形資産所得へのミニマム課税について、わが国はどう考えるべきだろうか。

材料も少ない現時点で述べることは時期尚早だ。そもそも国際合意になるかどうかも未知数だ。ただ、一般的には、これは政策的な税制の一種であるから、①日本の企業グループがタックスヘイブンを利用したアグレッシブな租税回避をしているか、②日本源泉というべき所得について外国企業グループによるタックスヘイブンの無形資産を利用した租税回避を許しているか、等、経済や産業の実態を踏まえて検討することになろう。

わが国の企業は一般に、米国企業ほどアグレッシブな租税回避を行っていないといわれる。しかし、過去の裁判例などの経験に照らせば、市場国としてみた場合、わが国源泉の所得がタックスヘイブンに流れたが、わが国できちんと課税できなかった例はいくつも思い当たる。そうであれば、株主国からのアプローチである米国型のGILTIはともかく、市場国からのアプローチである英国型の”新型IP税”については、わが国としても参考になる部分があるのではないか。

[1] https://www.tkfd.or.jp/research/detail.php?id=2935

[2] https://webronza.asahi.com/business/articles/2018113000004.html

-

-

- 名誉フェロー

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

-

日本のポピュリズム2.0

日本のポピュリズム2.0