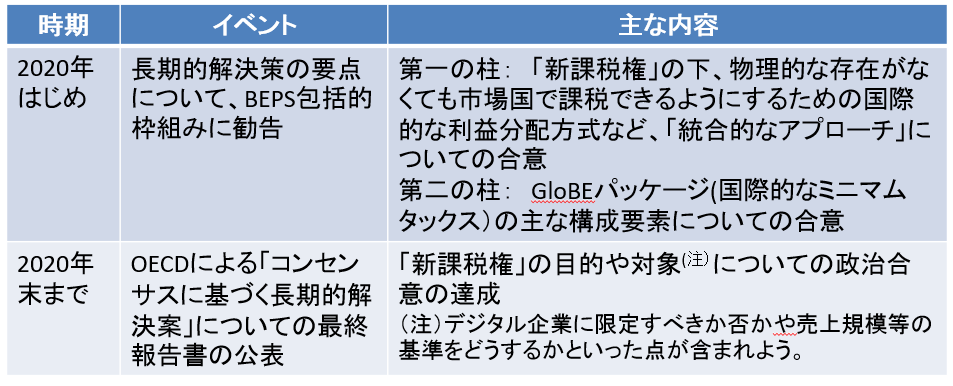

先週末(5月31日)、OECDはデジタル課税についての重要な文書を発表した。129か国が参加する「BEPS包括的枠組み」が年末までに作業することで合意した、新しい国際課税原則策定のためのプロセス(「作業計画」)についてのものだ。今週末(6月8~9日)に福岡で開催されるG20財務大臣・中央銀行総裁会合にグリアOECD事務総長が報告し、承認される。

「BEPS包括的枠組み」は、1月末に検討の方向性について記した“ポリシーノート”を公表している。(「BEPSポリシーノートから読み解くデジタル国際課税の方向性」2019年2月12日参照)それからわずか4か月で公表された今回の「作業計画」[1]は、3月に開催した、企業や市民団体などが多数参加した公聴会の経験も踏まえたものだ。デジタル時代の国際課税原則が、市場国の「新課税権」(”new taxing right")についてのものであることを改めて確認し、それを支える具体的なメソッドのアウトラインを示している。

そして、OECDの各作業部会(国際課税のプロ集団。各国の税専門家が分野毎に分かれて定期的に集まっている)に対して、技術面について網羅的かつ詳細な検討を今年いっぱい行い、2020年初めに新しい国際課税原則の要点を「BEPS包括的枠組み」に勧告することを命じている。

「作業計画」を読み込むことで、デジタル時代の新しい国際課税原則の姿が見えてくる。また、すでに政治的合意のある項目、今後の課題として残されている項目が何かが明らかになる。

Ⅰ デジタル時代の「新課税権」

デジタル経済の下では、市場国(顧客やユーザーのいる国)の経済活動に、支店や子会社といった拠点を持つことなく“遠隔地“から参加することが容易だ。しかし、現在の国際課税ルールの下では市場国で課税することができない。

「新課税権」は、そうした遠隔地からの経済活動に係る課税ベースを市場国に再配分するためのものだ。市場国における課税の実現がキモだが、このことについては1月のポリシーノートからもわかるように、各国の間ですでに合意がある。

そして、“遠隔地”がしばしばタックスヘイブンであることを思うと、新課税権とは、これまではタックスヘイブン国で計上され、グローバルな税収には結びつかなかった利益を市場国に再配分することを意味する。OECDの見積もりでは、利益移転等によって全世界で法人税収11~26兆円が失われているといわれており、小さな規模ではない。実際の経済活動が行われている多くの国々、すなわちBEPSプロジェクトでいう価値創造が行われている国々の間では、分配されるパイそのものが大きくなるので、ゼロサムゲームにならないところがミソだ。

Ⅱ 新課税原則の具体的な姿

「作業計画」は、新課税権を支える新しい国際課税原則(ルール)のアウトラインと、今後の技術的な検討の方向について具体的に示している。

- 第一の柱は、市場国における課税をどう実現するかについてのものだ。そのために、①企業グループ全体の利益を考慮した複数の方法からなる新利益配分法(new profit allocation rules)を示し、今後「統合的な方法」(a unified approach)としてまとめること、及び②物理的拠点を必要としない新しいNexusルール又は源泉地ルールについて合意することが提案されている。

- 第二の柱は、いわゆるタックスヘイブン国等、実効税率が低い国に留保されたり、無形資産の利用等により“飛ばされた“利益に対して、国際的に合意した最低水準以上の税負担を求める(ミニマム税)ためのものだ。これにより、グローバルなレベル・プレイングフィールド(競争条件の公平)を達成するとともに、第一の柱が補完される。そのために、「GloBE」(グローバル税源浸食対抗措置)と新たに名づけられたパッケージを講じることが提案されている。

(1)第一の柱(利益配分ルール)

利益配分方式としては次の3つが示されている。

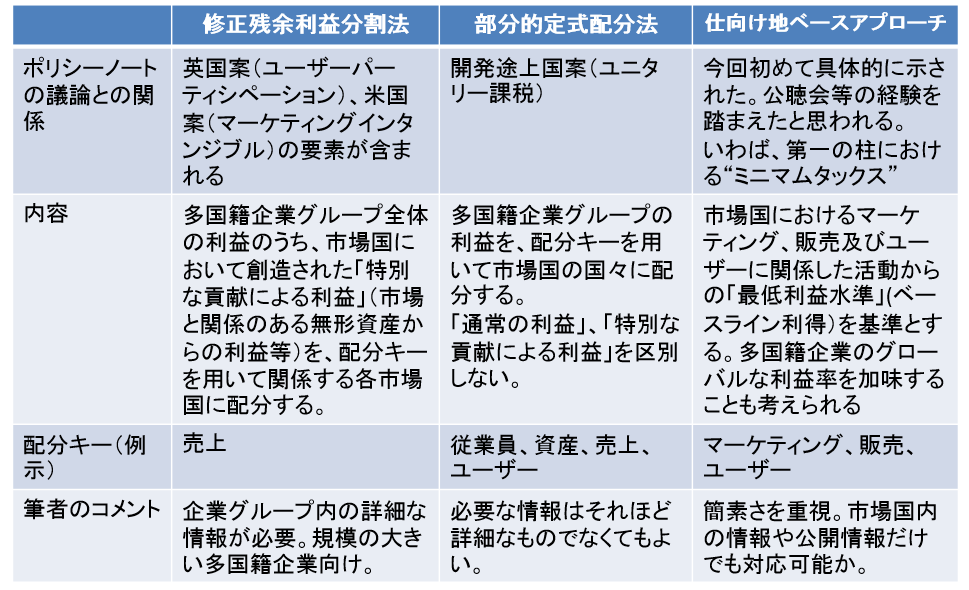

図表1 第一の柱 新利益配分法の概要

(出所)BEPS包括的枠組み「作業計画」(2019年5月)より作成

これら3つの利益配分方式は、現在の国際課税ルールと異なった斬新な内容を持っている。

|

現在の国際課税ルール |

「作業計画」に示された新利益配分法 |

|

多国籍企業グループの各メンバーによる個々の取引に基づいて課税利益を計算する。(セパレートアカウンティング) |

企業グループ全体の利益を考慮する。(事業部毎・地域による切り分けはあり得る)。 |

|

市場における取引を基準とした「独立企業原則」により課税対象となる個々の取引の利益を計算する |

課税対象となる利益は、売上、従業員、資産などの「分割キー」による定式的な利益配分法により計算される。 |

「統合的なアプローチ」の開発

「新課税権」の目的や対象範囲(デジタル企業に限るのか、企業の規模で区別するのかなど)についての政治的な合意は大きな課題として残されている。しかし、立場の異なる各国が合意した「作業計画」は、2019年中に技術的な検討を行い、第一の柱の利益分配メソッドや新ネクサスに関する「統合的なアプローチ」の骨子に合意することを宣言している。

したがって、複数の利益配分方式が示されているが、いずれかを採用しいずれかを不採用とするといった展開にはならないと見てよいと思う。

たとえば、修正残余利益分割法は、企業グループの詳細な情報を用いるので、無形資産等による「特別な貢献」(詳しくは後述Ⅲ(2)参照)による利益が大きい場合にはより正確な結果を得ることがでるが、分析には企業グループの内部情報を含む多くの情報と技術が要る。その分意見の相違も生まれやすい。「特別な貢献」による利益が小さいと見込まれる場合には、わざわざ大きな申告・執行上の負担をかける意味に乏しい。他方、ベースライン利益を基準とする簡易な方法を、自国経済に大きな存在感を持つ巨大多国籍企業の利益に適用することにはポリシー的にも技術的にも無理がある。

しかし、自国での経済活動が小規模な場合には、たとえグローバルには大企業であった場合でもいわゆるマークアップ課税を行うなど、ベースラインアプローチに類似した課税慣行はわが国を含む先進諸国に存在する。要は”道具の使い方”ということなのだろう。

「作業計画」は、新しい国際課税原則の重要なキーワードとして「簡素化」を繰り返しあげている。今後のOECDの技術的な議論において、各選択肢の相対的に優れている点や情報入手や執行上の限界が明らかになり、それらに応じた整理(棲み分け)が行われることを通じて、バランスがとれた実戦的なアプローチとして整理されていくことになるだろう。

統合的なアプローチの姿

|

|

修正残余利益分割法 |

部分的定式配分法 |

仕向地ベースアプローチ |

|

メソッド適用のために必要な情報や技術 |

特別な貢献の利益と通常の利益の区分には企業グループ内部の情報や分析技術が必要 |

より簡素な情報で執行可能。公開情報でも適用が可能か |

より一層の簡素化。市場国側からだけの情報や、企業グループの公開情報でも適用可能か |

|

統合的なアプローチにおける位置づけ(筆者による大胆な予測) |

大規模多国籍企業・市場国における売上が大きい場合など(先進国向け) |

市場国における売上が中規模な場合など(開発途上国向け) |

市場国における売上が小規模な場合など(開発途上国向け) |

新Nexusルール

「新課税権」は物理的な拠点の有無により制約を受けない。したがって、現在の租税条約とは別に、新しいネクサスや源泉地概念を開発することなどが提案されている。

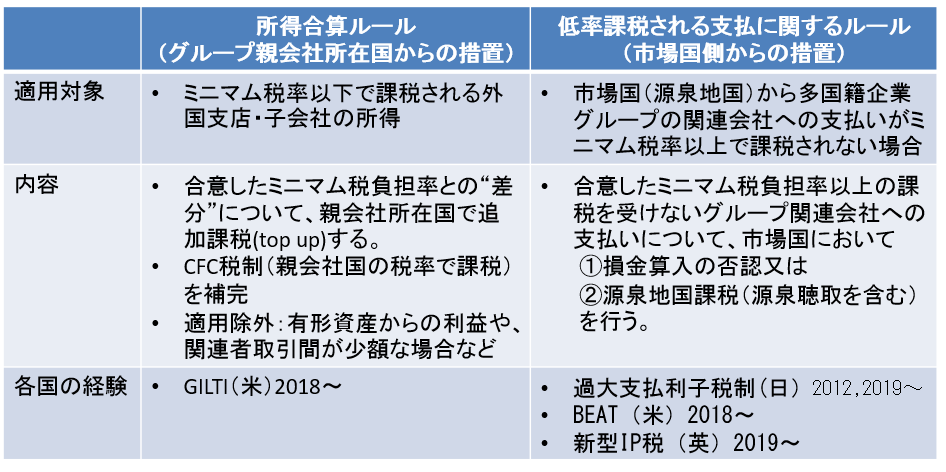

(2)第二の柱 GloBEパッケージ

第二の柱は、グループ企業間でやり取りされる所得が、今後国際的に合意する最低税率以下で課税されている場合、少なくともその税率水準までの税負担を確保するための措置(GloBE:グローバル税源浸食対抗措置)のパッケージだ。

図表2 第二の柱 GloBEパッケージの概要

(出所)BEPS包括的枠組み「作業計画」(2019年5月)より作成

(注)以上の他にも、租税条約に規定する税の減免等の恩典の供与を、支払が相手国で最低水準以上の課税を受けている場合に限定する措置等が示されている。

GloBEパッケージで期待できる効果としては次があげられている。

①税率引下げ競争に下限を設けることができる。 ―― 税率引下競争の結果、法人税率はここ20年間においてOECD平均で10%ポイントあまり低下している(2018年時点では23.7%)。

②企業そして財政当局にとって、グローバル競争条件の公平(レベルプレイングフィールド)を確保できる。

③低税率のタックスヘイブン等を利用した租税回避を削減できる。

このパッケージの大きな特徴・利点は、なんといってもデジタル課税の国際課税ルールを巡って対立してきた米国と欧州主要国(英、仏、独など)双方からの強い支持があり、またこれらの国々の国内法に実例があることだ。

ミニマム税率とは

国際的なミニマム税率とは、世界中のすべての国に一定税率以上の法人税を課すことを義務付けることを意味しない。「作業計画」は、①国内法をどう設計するか、法人税率をどうするかは完全に各国の自由であること、②他方、グループ企業間で所得が最低税率以下で課税される場合に最低限の課税を求めるGloBEパッケージを適用することができること、を確認している。ミニマム税率の水準は今後検討されることになるが、各国のタックスヘイブン税制の場合のように、各国ごとに適用対象となる低税率の水準が異なるのではなく、グローバルに単一の税率とすることが予定されている。(米国国内法の例では、ミニマム税の水準は10%あまり)

Ⅲ 新課税原則はわが国にとってどのような意味を持つか

(1)「消費基準」による国際的な課税権配分の得失

新課税原則の登場により、消費基準(市場の存在)による国際的な課税権の分配という潮流が明確になった。

消費基準による課税は、国際的な租税回避に対して強靭であり、タックスヘイブン等に計上されていた利益が市場国に再配分されるため、グローバルにみた場合、経済活動がある国(Value creation)の間では課税ベースの取り合い(ゼロサムゲーム)とならないことを意味している。

IMFの最近の推計を参考にすると、「売上」を基準に多国籍企業の利益を配分した場合、現在の課税ベースと比べ、G7各国の課税ベースは大きく増加する(逆にタックスヘイブン国の課税ベースは大きく減少する)ことが示されている。また、別の推計では、輸出超過のわが国でも、市場基準の課税ベースへの転換により、規模は小さいが恩恵を受ける(少なくとも損しない)ことが示唆されている[2]。

(2)「特別な貢献」による利益の扱い

第一の柱で示された利益分割のための3つのメソッドは、いずれも多国籍企業グループの利益全体を参照するものであることを述べた。多国籍企業グループの利益は、「基本的利益」(通常の利益)と、全体の利益から基本的利益を控除した「特別な貢献による利益」に分けて捉えることができる。

基本的利益は、独自の機能を果たさない取引において市場で得られる利益であり、単純な経済活動や投資へのリターンと観念してよい。

他方、特別な貢献による利益には、無形資産など独自の機能により得られる利益や、マーケットにおける優位性等から得られる超過利潤(独占利潤[3])が含まれる。

IMFの最近の推計(IMF(2019))によると、残余利益が黒字となるグローバルな企業グループにおいて利益全体に占める残余利益の割合は平均60~80%に上っている。また、その多くの部分がTop1%の企業グループに集中している。特別な貢献による利益(残余利益)は、多国籍企業グループの課税を考えるとき“メインディッシュ”とでもいうべき重要な部分だ。

こうした観点からみると、「作業計画」が示す3つの利益分割方法の中では、特別な貢献による利益(残余利益)を各市場国に分配する修正残余利益分割法が最も理にかなう。今後とりまとめられる統合的アプローチの太い幹となることは間違いないだろう。

「新課税権」の適用範囲についての政治的な合意は課題として残っているが、「作業計画」は各メソッドについて技術的な検討が進展することにより、政治的合意が促進されることになるだろうと見通している。

なお、日本が得意とするモノ作りに関係する無形資産に関する利益は、市場に関係する無形資産等による利益を計算する前の段階で従来と同様に扱われることが示されており、これまで同様、しっかりと課税上評価されることになると思われる。

(3)レベル・プレイングフィールドの恩恵

新課税原則及びGloBEは、強力にレベル・プレイングフィールドを達成する潜在力を持つ。これにより、各国の税率引下競争に歯止めがかかる。IMF財政局次長のKeen氏は、最近の講演で、租税回避や利益移転により失われた法人税より、税率引下競争による法人税の(計算上の)減収の方が大きいと指摘している[4]。米国のテクノロジー企業が税を支払っていないことなどが報道されることがあるが、日本の大手企業でそこまでアグレッシブな節税策をとっているところは少ない。タックスヘイブン(を利用した租税回避)潰しは、グローバルに競争している日本企業にとってはプラスに働くにちがいない。

おわりに

「作業計画」は、2020年初めには新課税原則の骨子についてまとめること、そして2020年中に最終的な報告書とすることを宣言した。2019年6月のG20財務大臣会合はこれを承認し、政治的な支持を与えることになる。

ルビコンを渡ったと言っても良いのではないか。

最近の報道によれば、OECD租税センターのパスカル局長は、(デジタル売上税など独自の措置の導入に動いた国々を中心に)政治的合意を早めたい意向が存在しており、各国の大きなバーゲニングの結果、年末を待たずに統合的な方法についての合意が達成される可能性があることについても示唆している[5]。国際合意を急がないと、2019年9月にはフランスで3%のデジタル売上税の申告が始まり、2020年4月にはインターネットユーザー数の多い英国で2%のデジタル売上税が施行される。「作業計画」の完成度の高さからみて、また技術的な詰めを命じられたOECD各作業部会の能力の高さからみて、パスカル局長の見通しはあながちありえないことではないように思える。実現することを期待したい。

図表3:デジタル時代の新しい国際課税原則合意に向けたイベント

(出所)BEPS包括的枠組み「作業計画」(2019年5月)より作成

[1] OECD (2019), Programme of Work to Develop a Consensus Solution to the Tax Challenges Arising from the Digitalisation of the Economy, OECD/G20 Inclusive Framework on BEPS, OECD, Paris, www.oecd.org/tax/beps/programme-of-work-to-develop-a- consensus-solution-to-the-tax-challenges-arising-from-the-digitalisation-of-the-economy.htm.

[2] IMF(2019), Corporate Taxation in the Global Economy, Figure 7、Figure5、Appndix X

[3] テクノロジー企業が独占・寡占化に向かう背景には、彼らの重要な資産であるアルゴリズムには規模の経済が成立することがある。黒田敏史「巨大デジタル・プラットフォーマーが問題視されるのはなぜか」経済セミナー(2019年4/5月)

[4] Michael Keen「Corporate Taxation in the Global Economy」2019年4月24日日本租税研究協会・IFA日本支部講演

[5] 「OECD Aims or Outline of Global Digital Tax deal by Year-End」TNI June 3 2019

参考文献等 (G20デジタル税)

森信茂樹 デジタル経済と税(2019)日本経済新聞出版社

岡 直樹 デジタル所得課税を巡る最近の動向と展望(2019) 租税研究 2019年6月号

-

-

- 名誉フェロー

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

-

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【対談動画】なぜ若手医師は「美容外科」を選ぶのか―花房火月×藤白りり「キャリアの選択と覚悟」

【対談動画】なぜ若手医師は「美容外科」を選ぶのか―花房火月×藤白りり「キャリアの選択と覚悟」