去る6月5日、ロンドンにて対面方式で開催されたG7財務大臣・中央銀行総裁会合は、多国籍企業の課税に関するここ数年間にわたる議論に関し、法人税の最低税率(グローバルミニマム税)を15%とすることなど、課税強化の方向できわめて重要な合意を行った。

これまでの議論に全て参加してきた麻生財務大臣が「歴史的な合意だ」と呼び、ポスト・コロナの財源確保に責任を持つイエレン米財務長官や議長国イギリスのスナク財務大臣が高揚するのは当然だとしても、報道機関からも、また実際に増税対象となると目される巨大デジタル企業自身からもG7の合意を「歓迎」する声があったことが伝えられている[1] 。

増税、なかんずく、法人税の増税提案を産業界が歓迎するのは稀なことだ。今回のG7合意はなぜ支持を集めたのか。競争(各国の法人税引下げや企業の租税回避)が行き過ぎていたからなのか。そして、G7合意は今後他の各国にも広く受入れられるのだろうか。

本稿では、G7合意の意味と、一見無関係なバイデン米大統領のビルドバックベター(メイドインアメリカ税制改革)とのつながりを検討する。そして、法人税のあり方を構想・展望する上で参考になる点を探ることとする。

| Ⅰ G7合意に至る議論の経緯 Ⅱ G7合意の中身 Ⅲ G7合意に該当する企業(イメージ) Ⅳ バイデンの法人税改革(メイドインアメリカ税制) Ⅴ グローバルミニマム税とターゲティング おわりに 多国籍企業課税の課題とバイデン、G7合意 |

Ⅰ G7合意に至る議論の経緯

140か国が参加する「BEPS包摂的会合」は、2017年3月のG20の求めを受け、市場国で多国籍企業の利益に法人税を課すことを可能にする「新ルール」(第一の柱)と、BEPS問題(多国籍企業の行き過ぎた利益移転により課税ベースが浸食される問題)に対抗するため、グローバルミニマム税率以下のタックスヘイブン子会社の利益を親会社に合算課税する「所得合算ルール」(第二の柱)について検討を重ねてきた。

しかし、第一の柱に関しては、対象となる企業の定義を巡って、主に欧州各国と、結果として自国企業が狙いうちにされるルールは受け入れられない米国の間で利害が鋭く対立したほか、合意点を探るうちに仕組みが複雑化していた。「新ルール」の実施には既存の租税条約を改定する必要があるが、主要国の間でも合意が形成されないありさまであった。

この間、GAFA等巨大多国籍企業の租税回避に市民が反発する欧州各国は、オンライン広告等の売上金額に3%(仏)、2%(英)等の低税率で課税するデジタルサービス税(DST)を導入し、市場国としての税収確保に動いた。背景には税の不公平に対する市民の反発もある。間接税であるDST租税条約に縛られないほか、所得税に比べて執行も簡便である。2021年2月のG20におけるグリアOECD事務総長の発言によると、40か国あまりが導入済ないし導入を検討しているとされる。

一方、「所得合算ルール」(第二の柱)の実施に租税条約の改定は不要であり、グローバルミニマム税の水準についてアイルランド等の反発はあるものの、議論の衝突は限定的である。

Ⅱ G7合意の中身

同会合におけるコミュニケ(21年6月)は、第一の柱に関して、適用対象は「大規模で高利益の多国籍企業」と示した上で、制度に落とし込む上で必要な項目についての「政治的合意」を具体的に示している。

- 対象となる企業を業態で定義することはやめ、「大規模な多国籍企業」とする。(コミュニケに示されていないが、信頼できる米専門誌の報道によると、米国財務省は売上金額200億ドル(約2.1兆円)を提案している[2])。

- コミュニケは、高利益とは利益率10%を超える企業であること、また、この部分の少なくとも20%を市場国に配分することを明示した。

(注)対象は大規模法人など100社という報道があり、これが課税対象の基準であるとの受け止めもあるが、“100社”は売上高・利益率の基準を適用した結果の説明であり、基準そのものではないだろう。米国は「基準は100社程度を対象にすることを目指している」と述べている(上記米専門誌報道)。なお、G7合意の基準で単純に試算すれば、180社あまりが該当する(Orbisデータベースによる)。

- DST等は廃止(removal)し、そのために新ルールとの間で「適切な調整を行う」ことを明示した。これは、経過措置を意味する。DSTを既に執行し、税収を得ているフランス、イギリス、イタリア等の当事者が合意に参加ないしホスト国として主導したことは、今後DST導入国を説得する上で政治的に大きな意味を持つだろう。

第二の柱(グローバルミニマム税)に関しては、

- 15%以上という水準を具体的に提示した。(従前アイルランドの税率を念頭に言われていた12.5%近傍という水準より高く設定された)

- 税負担率の計算は、国別に行うことを明示した。従って、多国籍企業全体としての税負担率が高くても、グループ企業がタックスヘイブン国に所在すればその部分は合算課税されることになる。制度の仕組みとして、より個別のタックスヘイブン国に対して攻撃的なものだ。これは、後述するメイドインアメリカ税制の改正提案と同じ内容であり、田近(2021)が指摘するように、大規模な財政支出のためにやや強引に多国籍企業課税強化を目指す米国の主張に沿っている。

Ⅲ G7合意に該当する企業(イメージ)

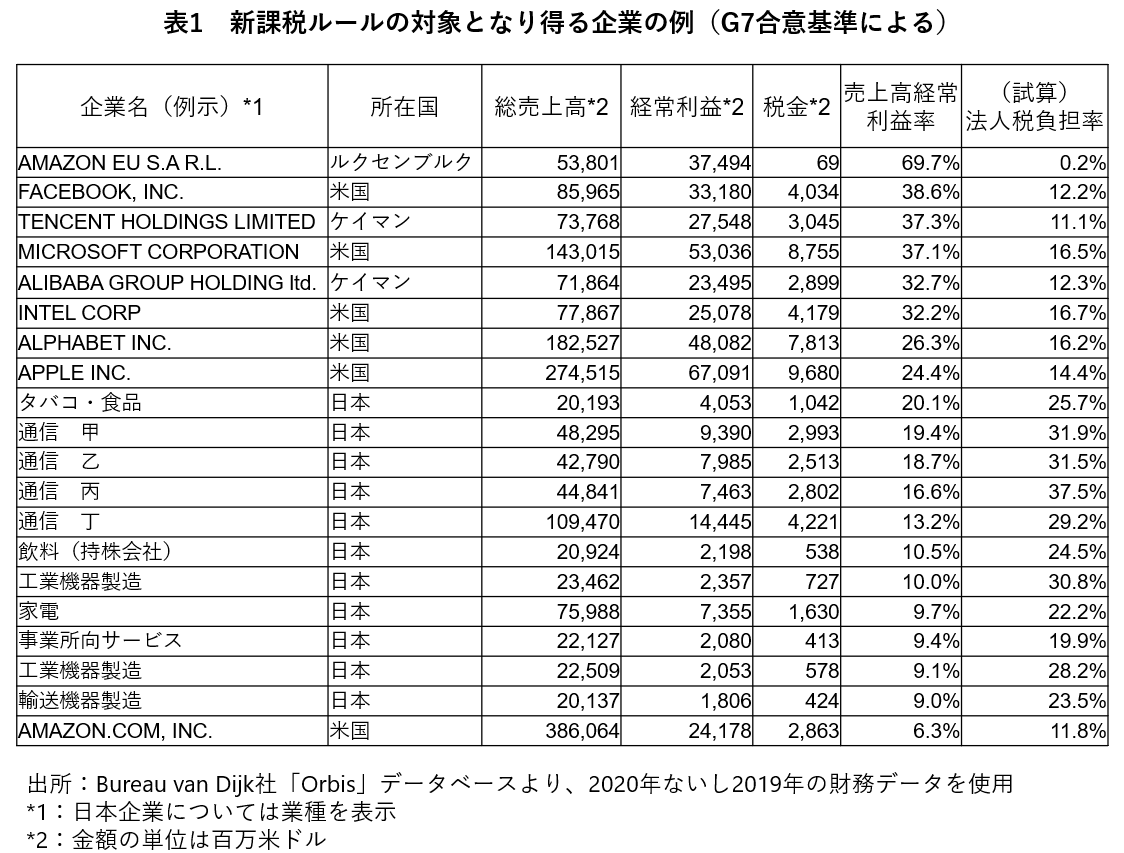

G7合意の基準に照らし、該当しそうな日本企業及びGAFAの財務データの概要について表1に示す。

G7コミュニケの基準に該当しうる企業群には、独占・寡占などが疑われる企業(GAFA等)や、規制による保護がある企業が含まれている。GAFA等の利益率は20~30%台ある。換言すれば、独占や規制による保護などがないと、突出して高い利益率を実現することはできにくいと言えまいか[3]。

Ⅳ バイデンの法人税改革(メイドインアメリカ税制)

ここで、バイデンの法人税改革に目を転じる。

G7合意とバイデンの国内法改革は一見無関係だ。しかし、両者には次のような点でつながりを見出すことができる。

- 選挙公約でもあった巨額なインフラ投資を法人税大増税で賄う提案を議会で通すという内政上の課題を抱えるバイデン政権は、「法人税率についての国際合意」を演出する必要があった

- G7合意もバイデン税制改革も、租税回避というやっかいな問題に対応する上で、「大規模」「高利益率」といった基準でターゲットを絞ることにより、制度の簡素化を守りつつ実効性を確保する手法を活用している。(租税回避否認規定の設計において、今後わが国にとっても参考になりうるだろう)。

バイデンのビルド・バック・ベタープラン(インフラ投資とその財源)からみていく。

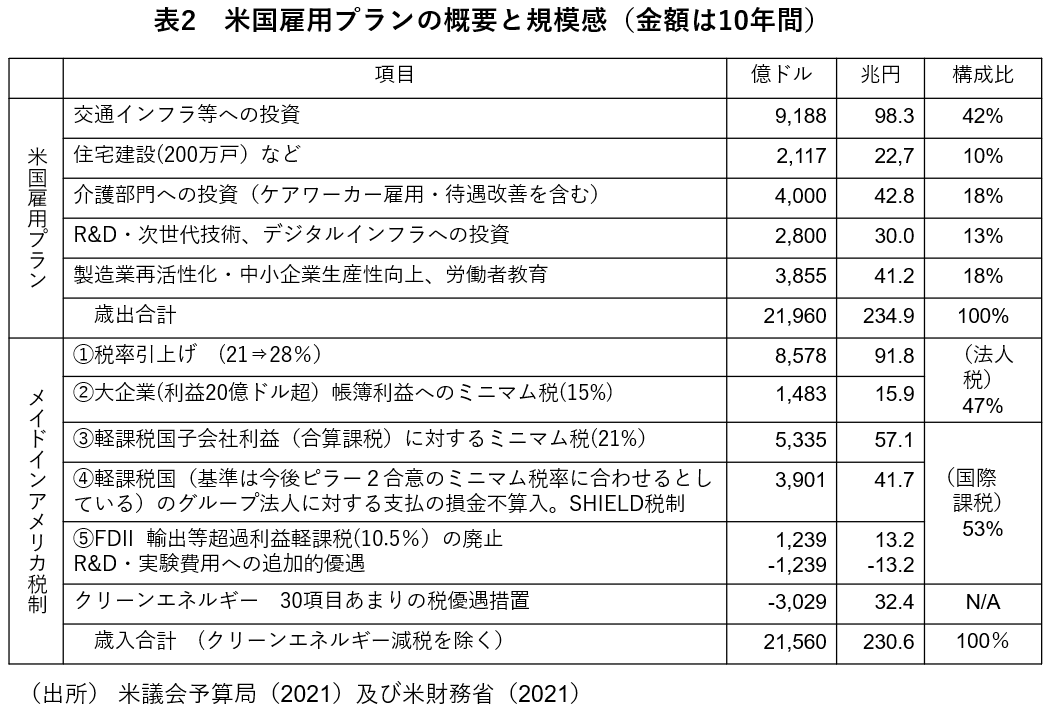

バイデンの「米国雇用プラン」は、交通、電力、飲料水、デジタル等のインフラやR&D・次世代技術などに10年間で総額2.2兆ドル(234兆円)あまり投資する内容であり、その財源はすべて法人税の増税「メイドインアメリカ税制」によって賄われている。

しかも、増税の半分にあたる1兆ドル(110兆円)は多国籍企業課税の強化によりもたらされる。これは、米国や日本のように成熟した法人税を持つ国では驚くべきことだ。国際課税制度は、二重課税排除等のために課税を制限するものか、移転価格税制やタックスヘイブン税制(外国子会社合算税制)のように租税回避否認個別既定であり、租税回避行為の否認による競争条件の向上や、結果として歳入増になることはあり得るが、国際課税制度そのものが大規模な増収措置として位置づけられることは一般的とは言えない。

(注)より詳しくは文末資料参照

Ⅴ グローバルミニマム税とターゲティング

バイデンのメイドインアメリカ税制は、国際課税強化のために次のような手法を用いている。

- 多国籍企業を一体として捉えたアプローチ(表2③、④))

- ミニマム税(表2②、③、④)

- 売上金額による対象の絞り込み(後述)

売上金額(「大規模」)によるターゲットの絞り込みと「ミニマム税」はG7合意に見られる考え方と通じるものである。

ミニマム税にはA. 合算課税や損金算入否認の対象となるグループ法人の判定、そしてB.その場合の課税の程度といった2つの意味がある。また、ミニマム税の適用対象は、「大規模」な多国籍企業とされている。

- 売上5億ドル超の多国籍企業(バイデン:軽課税国のグループ企業への支払いの損金算入の否定)…表2④

- 売上20億ドル超の米国企業(バイデン:帳簿利益15%のミニマム税)…表2②

- 売上200億ドル超の企業(G7合意:新課税ルールの対象となる多国籍企業)

また、G7合意にある「ミニマム税」の考え方との連携について協調している。

- 軽課税国子会社利益合算課税税制(表2③)を、「グローバルミニマム税」と位置付けている。米財務省(2021)4頁

(注)トランプ税制改革で導入された現行制度は「グローバル無形資産低課税所得控除」GILTI(Global intangible low-taxed income)と呼ばれている。なお、トランプ税制改革では合算対象を超過利益部分に限定していたが、バイデン提案では通常利益分も合算対象としている。 - 軽課税国のグループ企業に対する支払いの損金算入否認制度「SHIELSD」: (「有害な逆さ移転及び低税率の拡散防止規定」Stopping Harmful Inversions and Ending Low-Tax Developments)において、軽課税の判定基準となる税率はOECD等でピラー2で合意したミニマム税率に従うとしている。米財務省(2021)14頁

これまでの国際課税制度(移転価格税制やタックスヘイブン税制など)は、通常の取引、合理性のある取引をベンチマーク(基準)として、「適正所得を算出するため」の規定として設計されてきた。

しかし、適正所得算定のためには複雑な情報処理や作業が必要だ。明確なベンチマークを見出すことも困難なため、(恣意的な)評価や判断が介在する。実務において課税庁にとっても納税者にとっても予測可能性や透明性を欠きがちだ。

対象の絞り込みとミニマム税を用いたアプローチは合理的な割切りにより問題を軽減できる。必ずしも適正所得に基づく税額ではないとしても、より簡素かつ透明な手続きで一定の税負担を多国籍企業に求めることができる。また、ミニマム税の水準についてグローバルな合意があれば、水平的な競争条件の公平(レベルプレイングフィールド)にも資することができる。

一見別々のものであるG7合意、そしてバイデンのメイドインアメリカ税制改革案からは、(明文で示されているわけではないものの)「適正所得に基づく課税による租税回避否認」という従来のアプローチから、「行き過ぎた競争(BEPS問題)への対応のためのターゲットを絞った、ミニマム税による対抗」という思想の転換を見出すことができそうだ。

おわりに 多国籍企業課税の課題とバイデン、G7合意

『21世紀の資本』で広く知られるトマ・ピケティ教授の共同研究者の一人であるガブリエル・ズックマン教授は、「法人税は瀕死の状態にあり、小手先の対応では不十分。その理由は多国籍企業による会計操作にある。21世紀の法人税はグローバルな連結利益の定式配分によるべき」と指摘している。(ズックマン2015)。これは、G7合意の内容をかなり正確に予言している。

ズックマン教授が「多国籍企業による会計操作」と呼ぶのは、多国籍企業は高収益を生む無形資産を法人税率の低い軽課税国(アイルランド、ルクセンブルグ、シンガポール、イギリス領ケイマン諸島など)のグループ会社の“帳簿”に計上することにより、利益をタックスヘイブンのグループ会社に移転させ、堂々と税負担を免れることができることを指す。また、小手先の対応とは、例えば移転価格税制といった個別否認規定を指すだろう。

わが国を含む各国が持つ「移転価格税制」は、独立の当事者間で行われた類似の取引をベンチマークとして所得移転を課税上取り締まる(適正所得に基づく課税を行う)ための制度だ。しかし、そもそも高価値の無形資産が独立の当事者間で取引されることは少ないため、事実上ベンチマーク不在の課税となることが多い。実際、移転価格税制をめぐっては、わが国を含む各国は訴訟的に成功しているとは言えない。“証拠不十分”と断じられてしまうケースが多い。

各国は、多国籍企業の租税回避に対抗するために税法の精緻化や執行の強化を迫られたが、そのことにより税法の複雑化や税務調査に由来する紛争を生んだ。アグレッシブな租税回避に手を染める多国籍企業がある一方、税務当局の中にも国際的に承認された解釈に基づかない執行に走る国もあり、多国籍企業を困惑させている。税制の複雑化や予測可能性が損なわれることにつながる問題がある。

G7合意も、バイデンの税制改革も、「各国が承認したグローバルミニマム税」というこれまでにない基準を取込むことにより租税回避に利用される軽課税国の効用に一定の歯止めをかけることに成功しそうだ。技術的であり専門家の問題に聞こえるかもしれないが、わが国の法人税法においても、「売上規模が大きい」「利益率が高い」といった基準でターゲットを絞った対抗税制について研究する価値がありそうだ。

(資料)バイデン税制の主要項目

[1] 日本経済新聞2021年6月8日社説「G7の法人税改革案で国際合意を急げ」。産経新聞6月7日(2)「デジタル課税100社程度」は、フェイスブック、グーグル、アマゾン等がG7合意を歓迎するコメントを出していることを伝えている。

[2] Tax Notes Daily International「U.S. offers key to unlock scope issue in global tax reform talks」(2021. Apr. 9)

[3] これまでのOECDの議論を参考にすると、国内市場を対象に事業展開している企業も、基準を満たす場合、第一の柱のルールが適用されることになると思われる。しかし、結果として所得は市場国である自国に配分されることになる。

参考文献

Tax Notes Daily International「U.S. offers key to unlock scope issue in global tax reform talks」(2021. Apr. 9)

米議会予算局(2021)「Budget of the u.s. government FISCAL YEAR 2022」

米財務省(2021)「General Explanations of the Administration’s Fiscal Year 2022」

ズックマン、ガブリエル(2015)『失われた国家の富 タックスヘイブンの経済学』NTT出版

宇多村哲也・今岡植「経済のデジタル化に伴う国際課税上の対応:青写真(Blueprint)の公表」ファイナンス2020年12月号10頁

-

-

- 名誉フェロー

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【動画解説】河合雅司の人口塾#14 政府が地方政策を大転換?

【動画解説】河合雅司の人口塾#14 政府が地方政策を大転換?

-

給付付き税額控除とその課題

給付付き税額控除とその課題