10月9日、OECD租税センターはインターネット上で会見を行い、巨額の売上、高い営業利益率そして独占利潤をあげているが、現在の課税ルールでは顧客のいる市場国で十分課税することができないグローバル企業への課税(法人税)を可能にするための新ルールの“たたき台”(「事務局案」)を公表した(OECD(2019))。

以下では、当面の重要なスケジュール、事務局案のポイントと現時点での評価を速報的に述べることとしたい。

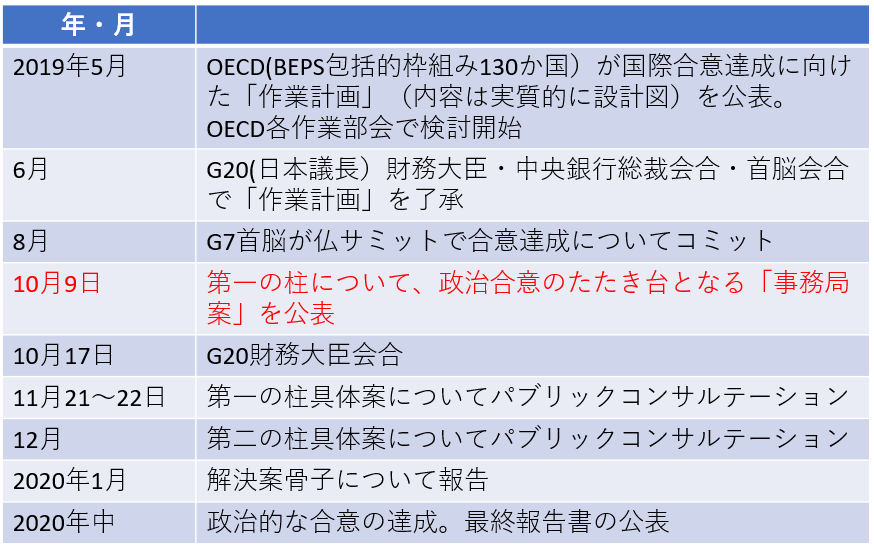

1.スケジュール

130か国あまりが参加する「OECD /BEPS包括的枠組み」は、去る2019年5月29日、

- 支店や子会社といった拠点がなくても市場国で課税するための「新課税権」(第一の柱)、及び

- タックスヘイブン・ミニマムタックス(第二の柱)、

からなる新ルールに国際的に合意するための「作業計画」(内容は実質的に新しい国際課税ルールの設計図)を公表し、各国政府から国際課税のプロが参加するOECD租税委員会の各作業部会をフル稼働させて技術的な検討を開始した。

今回公表されたものは、「新課税権」についてのこれまでの検討を踏まえた具体案であり、11月のパブリックコンサルテーションを経て、来年1月の骨子案報告、そして2020年中の最終的な政治合意のベースとなるものである。タックスヘイブン・ミニマムタックスに関しては、別途12月にパブリックコンサルテーションが予定されている。

図表1 デジタル課税国際合意に向けたスケジュール

(出所)筆者作成

2.「事務局案」の概要

「新課税権」(new taxing right)とは、市場国(顧客又はユーザのいる国)における事業活動から価値が創造されているにもかかわらず、市場国に物理的拠点がない、あるいは事業活動が“遠隔地“から行われている等の理由により現在の課税権配分ルールでは市場国で課税することができないでいるグローバル企業の利益を市場国に再配分するためのものである。

その具体的な方法として、5月の「作業計画」では、

- 英・米案とされる、ユーザーの存在やマーケティング無形資産からの利益に注目し、市場国の売上で各国に配分する提案、

- インド他開発途上国案とされる、多国籍企業の営業利益を従業員、資産、売上高等の配分キーで各国に配分する提案、

- ビジネスからの案とされる、市場国におけるマーケティング活動に対する一定の利益水準割合を決め、それをその国の課税所得とする提案

といった3つの案が提案されていた。

(注)詳しくは、岡直樹「G7で首脳が合意達成にコミットしたデジタル国際課税の“設計図”」参照

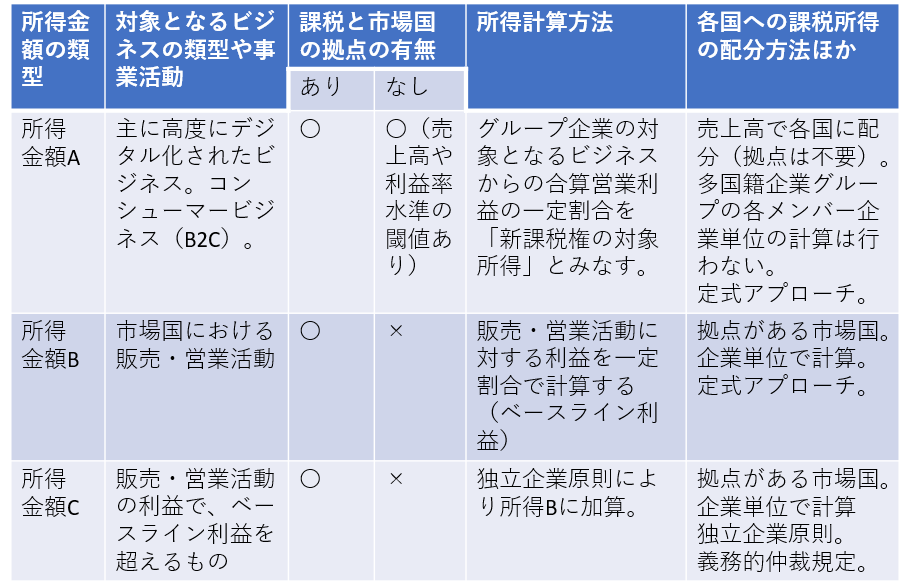

今回の「事務局案」では、「新課税権」の対象となる多国籍企業の利益の金額を「所得金額A」、「所得金額B」、「所得金額C」という3層構造で捉える“一つの統合的なアプローチ”(the unified approach)が示されており、各国の意見やこれまでに意見を寄せた企業等の提案が反映された姿となっている。

図表2 新課税権のための「事務局案」(「所得金額A」「所得金額B」「所得金額C」の3層構造)

(出所)「事務局案」に基づき筆者作成

まず、統合案の適用対象となる所得は、多国籍企業の高度にデジタル化されたビジネスのほか、いわゆるコンシューマービジネス(B2C)からの所得であることが明らかにされていることに注目したい。

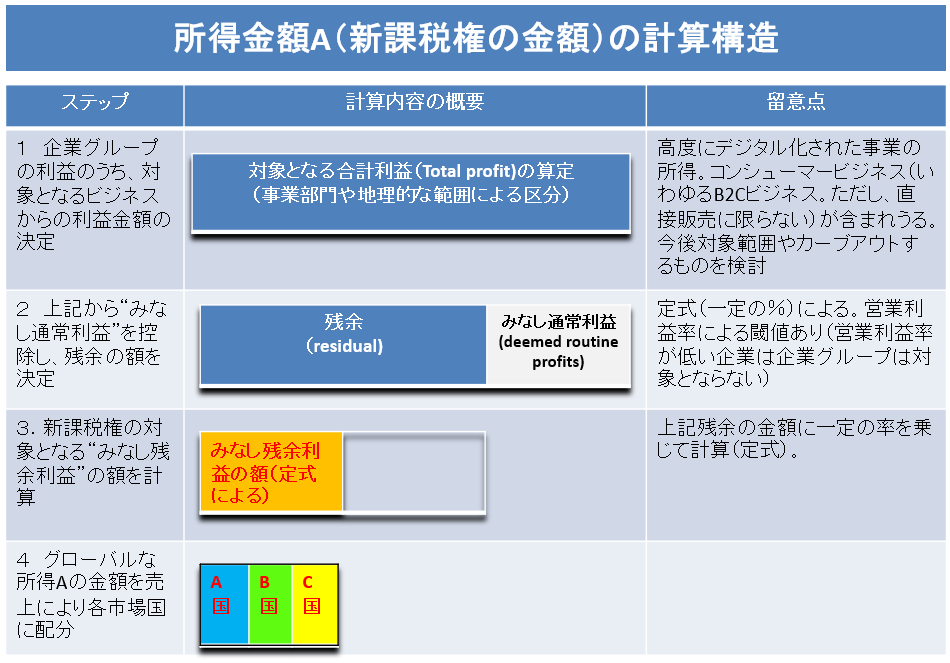

そして、「所得金額A」は、「新課税権」(定義について、前述2参照)そのものであり、事務局案のいわばメインディッシュだ。①支店や子会社等の拠点がない市場国でも売上規模等による閾値を超えていれば適用になる点や、②企業グループの利益全体を捉え、メンバーである個々の企業ごとの所得計算(セパレートアカウンティング)をしない点において、100年の歴史を持つ現在の国際課税原則を大きく修正している。また、通常の利益の額や、各国に配分される「みなし残余利益の額」の計算にあたり、定式的なアプローチを大胆に採用することで、予測可能性を高めている。

図表3 「所得金額A」(新課税権)の計算構造

(出所)「事務局案」に基づき筆者作成

もちろん、こうした簡素な制度の利点については、個々の企業の実態から乖離するという批判もありうるが、図表5(後述)で示すように、「所得金額A」の対象となる金額は営業利益率が高い企業グループの営業利益から見れば相当程度限定されたものとなると思われる。また、「所得金額A」の金額の計算は、市場国に拠点がない場合にも適用されるが、一定以上の売上高や、高い営業利益率、あるいは活動期間等による閾値(threshold)が設けられることが予定されている。対象となる企業グループをグローバルな営業利益率の高い企業に限定するなど、閾値(threshold)を適切に設計することにより、幅広いビジネスが「所得金額A」(新課税権)の対象となることを回避できるだろう。

なお、市場国に子会社や支店等の拠点がある場合であっても、拠点に計上されている所得の額が「所得金額A」(みなし残余利益の額)より小さい場合には「所得金額A」の計算を適用することができる。

一方、「所得金額B」(マークアップ)は、支店や子会社等の拠点を市場国に持ち、営業(マーケティング)・販売活動を行っている場合に適用され、営業・販売活動に対する一定割合の利益(ベースライン利益)として計算されることが予定されている。また、「所得金額C」(独立企業原則による修正)は、拠点に帰属すべき利益がベースライン利益の金額より大きいことが既存の移転価格税制に基づき証明できる場合に、上方修正(「所得金額B」に加算)することを可能としている。ただし、紛争があった場合には義務的仲裁を適用することも義務づけている。

3.事務局案をどう受け止めるべきか:タイミングが大事

5月末に130以上の国が参加するBEPS包括的枠組みの合意に基づき「作業計画」を公表してから、夏休みを挟んでわずか4か月で、今後の政治合意のベースとなる“たたき台”の公表に至ったことは、G20等における首脳の支持や期待に応えるものとして高く評価することができる。

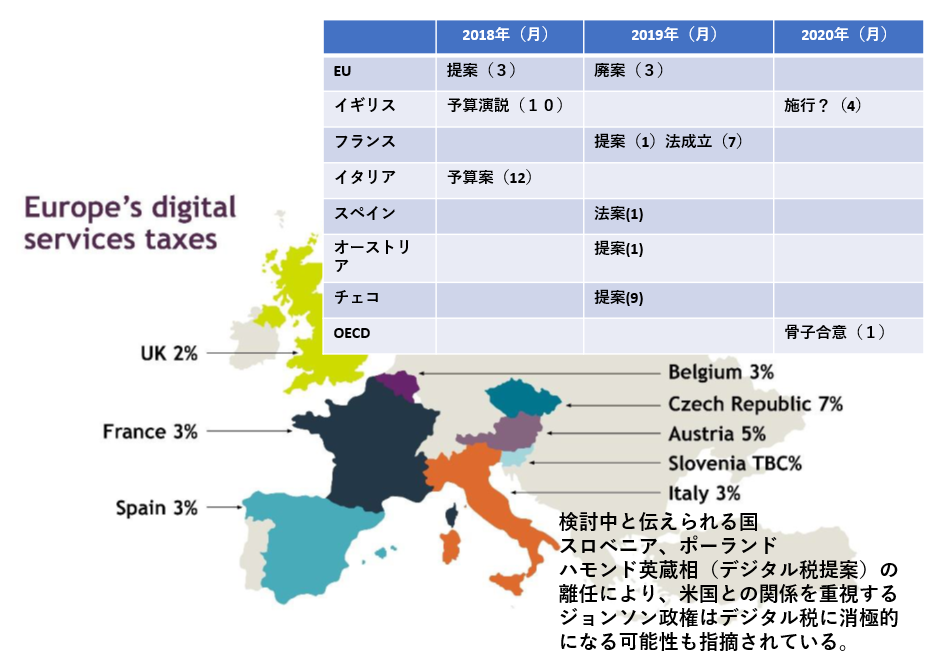

欧州では、仏、英など有力国を含む各国の間で、売上の3~5%の率で課税するデジタル売上税を独自に導入する動きが拡大している。

図表4 EUにおけるデジタル売上税(間接税)導入の動き

(出所)2019年9月IFAロンドン総会資料を基に筆者作成

一度導入した税は簡単に修正・撤回することは不可能とはいわなくても困難である。そもそも、欧州各国におけるデジタル売上税導入の動きの背景には、GAFA等が租税負担をしていないことや、グローバル企業の租税回避に対する国民の強い不満がある。

ムニューシン米財務長官が6月の福岡G20蔵相会合のシンポジウムで指摘しているように、本件はタイムリーな対処が重要である。来年1月の骨子合意や、それを踏まえた2020年中の政治合意といったスケジュールは(野心的なものではあるが)各国の独自の動きをけん制する効果は限定的かもしれない。

なお、今回の案は事務局案として提示されている。これは単純に事務的な問題であるのかもしれないが、現時点では各国の間で十分な合意はないことを意味しているのかもしれない。こうした懸念は、11月に予定されているパブリックコンサルテーションにおける民間企業、市民団体、各国政府の議論を通じて払拭されていくものと期待したい。

4「所得金額A」の計算構造の意味

ここでは、閾値の設計により所得金額A(新課税権)の対象が事実上GAFAをはじめとするいわゆるデジタル巨大企業(高い営業利益と巨額の独占利潤を持つグローバル企業)に限定される一方、みなし残余利益率の水準の設定により所得金額Aの対象となる金額、すなわち新課税権の対象となる金額を相当程度限定することができる巧妙な案であることに注目しておきたい。

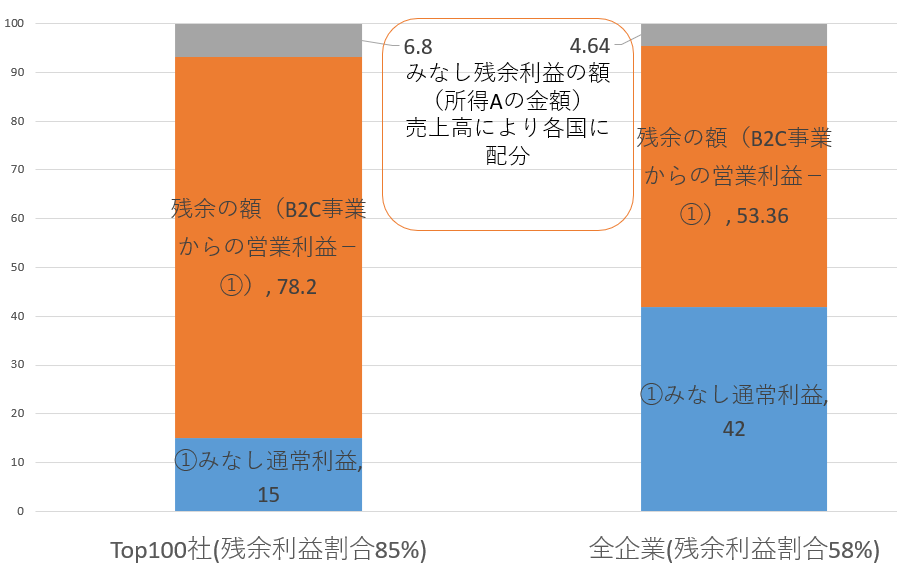

IMF(2019)の推計によれば、グローバル企業約7,600社のうちTop100社に全世界の”残余利益”(企業利益から”通常の活動の利益”を控除したもので、ブランド価値やパテントによる特別な利益や、それらの貢献による独占利潤等が含まれよう)の1/3が集中しており、残余利益の割合は85%であるとされる。

そこで、これを参考に、所得金額Aにおける“みなし残余利益率”について8%で合意されたと仮定して計算すると、図表5に示すように、みなし残余利益として所得金額Aの対象となる金額(新課税権として売上高により各国に配分されるグローバル企業の利益の額)は、対象となるグローバル事業からの利益の6.8%にすぎない。そして、実際の課税は、これに各国の法人税率が適用されるので、税負担割合はさらに小さくなる。少なくとも、現在欧州で広がっているデジタル売上税(売上に対して2~5%)よりはインパクトは小さいものであろう。

図表5 所得金額Aにより計算された“みなし残余利益”のインパクト

(出所)IMF(2019)の資料等を用いて筆者作成

デジタル経済に対象を限定することは米国等は政治的に受け入れがたいが、実質的な影響は封じ込めることができる。一方、市場国における課税という欧州諸国の主張も達成できる。これが所得金額Aの計算構造の政治的な意味ではないかと思われる。

5.おわりに

「新課税権」による課税見直しは、現在の国際課税原則では市場国で課税できない多国籍企業の利益(その多くはタックスヘイブンで計上されている独占利潤などであり、グローバルにも課税されていない)についての課税権を市場国に再配分するためのものであるが、わが国を含む多くの国が既存の企業や今後の成長分野のビジネスにどこまで影響が及ぶのかについては懸念を有している。130か国が参加するBEPS包括的枠組みの同意を得るためにも、制度簡素化は必要であるが、現行の課税原則で対応できる分野への課税見直しの波及は限定的にする必要があるだろう。

(参考文献)

デジタルエコノミーと税制研究会(2019)『デジタルエコノミーと税制 -ギグエコノミーと国際課税-』12ないし18頁

OECD(2019) Secretariat Proposal for a “Unified Approach”under Pillar One

IMF(2019) Corporate Taxation in the Global Economy Appendix X

-

-

- 名誉フェロー

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回