- Review

IMF「累進的VAT」と消費税の逆進性対策

September 24, 2025

|

税・社会保障研究 レビュー・論考・コラム 令和7年4月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。 |

| ▼軽減税率・非課税の限界 ▼給付等と組み合わせるアプローチ ▼非効率的なのに軽減税率や非課税が支持されるのはなぜか ▼IMFペーパーが提示する「累進的VAT」の仕組み ▼膨大な取引について、リアルタイム上限管理は技術的に可能か ▼日本型軽減税率(「還付ポイント制度」)―実施には至っていない ▼給付付き税額控除による対応の提案 ▼おわりに |

平成元年(1989年)に消費税が導入されてから30年以上がたつ。182万の事業者(個人・法人)が約3.3兆円・一般会計税収の約6%を納付して始まった消費税は、令和5年(2023年)には395万の事業者が約23兆円・税収の約3割を納付する税となった。令和になると所得税収を上回り、国家財政を支えるゆるぎない柱となったと言える。景気の波に左右されにくく、税収の安定性に優れることから、社会保障の安定財源として位置付けられている。一方で、消費税への不満は導入当初から一貫して存在してきた。

物価高などを理由に、足下では「廃止」や「税率5%」、という主張が賛同を集めていることが報じられている。所得税については、負担を減らし、手取りを増やせ、という声はあっても、「廃止せよ」とまで言い切る声は聞かない。消費税に対する厳しい声の背景の一つには、消費税の逆進性――所得の低い人ほど相対的に重い負担を強いられる――がある[1]。

逆進性は、利点の多い消費税にとって最大の弱点と言われ、国際的にも議論されてきた。IMFでは2024年4月に公表したスタッフによるワーキングペーパー(以下「IMFペーパー」)で、今日のデジタル基盤を活用した「累進的VAT」「別途の給付等によらないリアルタイムの補填」という新しいアプローチを提案し、問題提起している。

IMFペーパーが提示する累進的VAT(支払ったVATのリアルタイム補填=事実上値引き)を完全に実施した例はないとされるが、海外の会計士など実務家からは「低所得者への配慮と簡素化を両立させる可能性がある」(ICAEW)、「(事業者)にとって受入れ可能となり得る」(Accounting and Business)など、好意的な評価が寄せられている。

「間接税である消費税は、累進課税を行うことは困難であり、比例税率による課税が行われることになる」(税制調査会答申)にもかかわらず、“累進的なVAT”(消費支出額が増えればVAT負担率も逓増する仕組み)はどのようにして可能になるのか[2]。本稿ではIMFペーパーが示した論点を手掛かりに、消費税の課題である逆進性克服のためのアプローチについて考えてみることとしたい。

(用語)VAT(付加価値税)とわが国の消費税は基本的に同様の税であることから、本稿では、IMFペーパーの「VAT」を便宜上「消費税」に置き換えている場合がある。

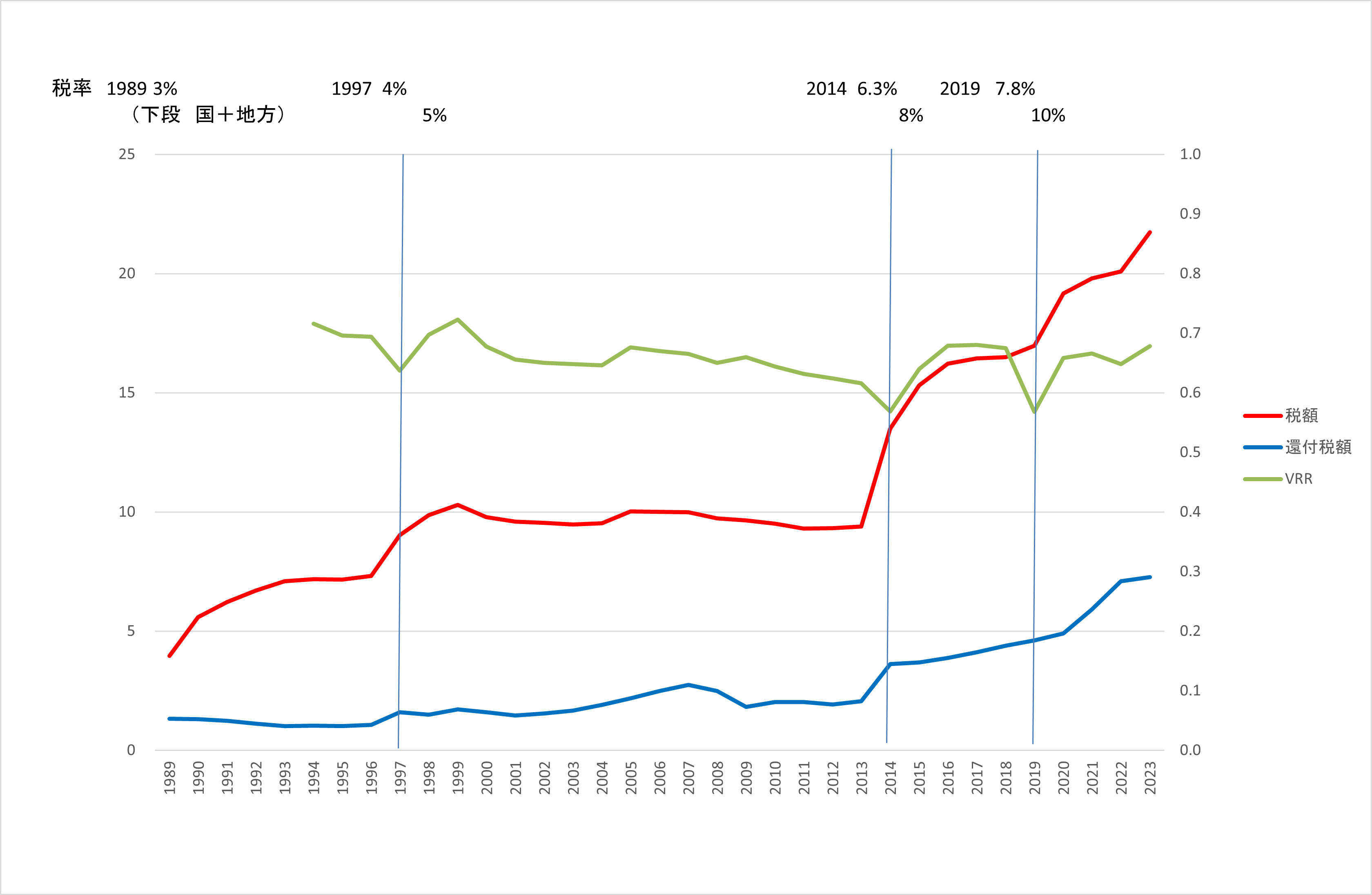

図1 消費税収の推移等

(単位) 税収 兆円 VRR(右軸)[3]

(出所)国税庁統計年報、国民経済計算により筆者作成

|

BOX:消費税のパフォーマンス評価指標VRR(VAT Revenue Ratio)とは、次により求められる。(分子) 非課税や軽減税率を適用した実際のVAT税収 ÷(分母)(最終消費支出-VAT税収)×標準VAT税率制度的要因(軽減税率・非課税)のほか、税務執行やマクロ経済要因の影響を受けるため、幅をもって解釈する必要がある。 |

▼軽減税率・非課税の限界

IMFペーパーが「伝統的アプローチ」と呼ぶ、軽減税率、非課税は、VATの逆進性対策として広く行われている。わが国も、2019年10月に消費税の税率を10%に引き上げた際、食料品等について消費税の軽減税率を導入した。

しかし、IMFペーパーは、実証研究に照らし、これらのアプローチは非効率的であることを指摘している。

- 税収を失う以外にも、制度の複雑化(コンプライアンスコスト・行政の執行コスト)や中立性の損失等の重要なコストがある。

- 減税分は価格引き下げという形で消費者に還元されるべきだが、実証研究によれば価格はVAT税率の変化を(少なくとも完全には)反映しない。

- 高所得層においてVATが逆進的であることを考慮すれば、必需品に対するVATの軽減税率や免税が低所得者層を保護し、逆進性を緩和することは直感的に理解できる。しかし実証研究によると、課税ベースからの除外により逆進性はそれほど改善しない。なぜなら、「必需品でさえも、その消費は圧倒的に高所得世帯によって行われているから」である。

▼給付等と組み合わせるアプローチ

IMFペーパーが「現代的アプローチ」と呼ぶ対応策では、逆進性の問題はVAT制度の外で対処する。財政ミックス(低所得者への給付)やタックス・ミックス(累進所得税等)である。

具体例として、カナダのGST/HSTクレジット(中・低所得世帯の税負担軽減を目的とした給付制度。所得連動で逓減)やニュージーランドが、GSTの導入・税率引き上げに合わせ、年金等の公的給付の増額や個人所得税の減税等により対応した例が紹介されている。

このアプローチの眼目は、単一税率で課税ベースの広いVATを維持し、税制の効率性を最大化することにある。VATのパフォーマンスを示す指標であるVRR(VAT Revenue Ratio)をみると、ニュージーランドは0.9以上であり、OECD各国の中でもっとも高いパフォーマンスを示している。OECD平均(約0.6)や日本(約0.7)を大きく上回っている。

▼非効率的なのに軽減税率や非課税が支持されるのはなぜか

IMFペーパーは、軽減税率等への支持が根強いのは、政治経済的な理由のためと指摘する。

- 「低所得者」のターゲティング能力の不足。

- 軽減税率等の非効率性や給付といった代替手段の評価を巡り、政策担当者と市民の間に情報ギャップが存在。

- 軽減税率等の直観的分かりやすさ(レジでの「軽減税率の適用」は可視性が高く、後日の給付より受容されやすい)

▼IMFペーパーが提示する「累進的VAT」の仕組み

IMFペーパーは、財政ミックスに頼ることなく、VATの枠組み自体に逆進性対策を内在化させる仕組みとして、「累進的VAT」というアプローチを提示し、コンセプトと具体的な設計のモデルを示している。

骨子となるコンセプトは次の3つである。

- 単一の税率による、すべての消費に対する課税(非課税や軽減税率なし)

- 低所得の個人又は世帯が支払ったVATの、支払時点における補填(給付。実際には値引きに見える)

- 購入時にリアルタイムで処理することを可能とするデジタル基盤

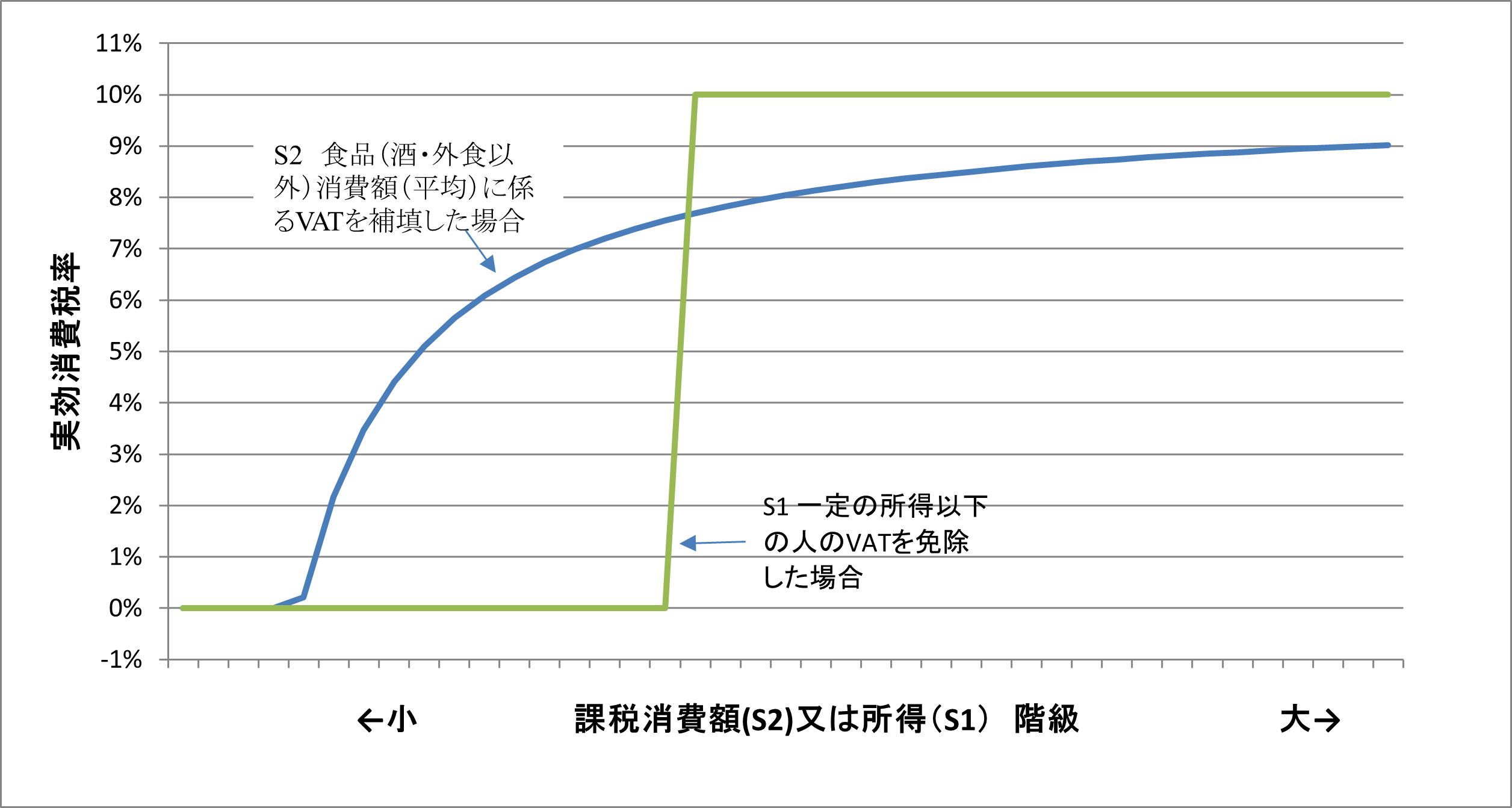

表1 IMFペーパーが提示する累進的VATの仕組み(案)の概要

| 仕組みの類型 | 対象者 | 閾値(一定額) | 補填(給付)額 |

| S1 カットオフ方式 |

所得が閾値未満 |

所得ベース | 所得が閾値未満の対象者に限り、実際に払ったVATを全額補填=実質0% |

| S2 ユニバーサル補填方式 | 全員 | 支払ったVATの額 | 実際に払ったVATを、補填上限額(閾値)まで補填 |

(出所)IMFペーパーより筆者作成

S1 カットオフ方式は、所得が一定の閾値を超えるかどうかで、VAT負担を全額補填するか(実効税負担率0%)、補填がないか(標準税率で課税)が分かれる。実施するためには、法的な整備のほかに、所得が閾値を超えているかどうかを判定するための法的・社会的なインフラ(システム)が必要になる。

S2 ユニバーサル補填方式では、全員を対象に、年間上限額(一律に定められた閾値)に達するまで、支払ったVATがその場でリアルタイムに補填される(消費税なしで買い物ができる感覚)。所得による判定は不要だが、各人の累積VAT補填額が上限を超えないよう常に管理する必要がある。

そのため、膨大な取引ごとに小売店からの照会に即時対応できる「中央台帳」が必要になると考えられる。小売店のPOS端末(レジ)から送られる取引情報を受けて、中央台帳が上限未満かどうかを即座に判定し、その結果を返す仕組みである(便宜上「上限管理システム」と呼ぶ)。技術的な可能性(後述)に加え、コストやセキュリティの問題についても十分な検討が必要になるだろう。

なお、閾値の設定にあたっては、例えばわが国の平均的な食料品(酒・外食を除く)に係る消費税額が年1人あたり23,500円程度(2024年・推計)であることなどが参考になろう[4]

図2 累進的VAT・実効消費税負担率(消費税額÷消費支出額)のイメージ

(出所)IMFペーパーが示す仕組みに基づき筆者作成

▼膨大な取引について、リアルタイム上限管理は技術的に可能か

リアルタイムで情報の確認を行う類似の仕組み(2023年から運用されている医療情報オンライン資格確認等システム)や、以前検討されたことのある「還付ポイント制度」(後述)を参照すると、「上限管理システム」に必要な流れは次の4段階に整理できる。

- 本人確認:レジ(POS)でマイナンバーカード等により利用者の本人確認。

- 照 会:POSから「中央台帳システム」へ、利用者の識別符号(ID)会計金額を送信。

- 応 答:中央台帳システム側で利用者の累積の補填額が閾値(補填上限額)を超えていないか判定し、当該取引に適用する補填額(値引き相当額)をリアルタイムで店舗へ返す。

- 記録更新:取引後、中央台帳の補填残高を更新。

日本のキャッシュレス決済は2023年には342.5億回、件数シェアは、52.2%がクレジットカード、その他デビットカードやQR・コード決済が用いられている[5]。クレジットカードの「与信枠チェック」やデビットカード等の「残高の即時照会」では、上限管理システムと同様のフロー(本人確認→オンライン照会→中央データベースからの応答→決済)が実施されており、リアルタイムの上限管理は技術的には可能なものと推察する。

なお、VAT補填の上限管理を実装・運用するには、(i)法令上の位置づけ、(ii)対応リーダーやPOSの普及、(iii)中央台帳の新設・運用というインフラ整備が必要であり、技術的・コスト的なハードルがあるだろう。

▼日本型軽減税率(「還付ポイント制度」)―実施には至っていない

これは、税率8%だった2015年9月10日の与党税制協議の資料に具体案が示された提案である。税率10%への引き上げを控え、対象品目の購入額に軽減分に相当する2%相当(支出額〈税込〉の110分の2)を乗じてポイントを集積し(税率10%時を想定)、個人に還付するというものだ。利用時はレジでマイナンバーカードをかざし、付与ポイントは電子的に蓄積し、のちに口座へ還付する設計であった。給付や所得税の税額控除ではなく、あくまで【対象品目に係る消費税相当額の一部を還付する】「軽減税率」方式であり、POSでの付与・後日の口座還付といった点で累進的VATと共通する要素が多い。

制度設計上の特徴は、税率を一律に維持しつつ、購入段階で還付ポイントを付与するため、上流や流通の中間段階を含む広範な事業者実務への影響を回避できる点にある。すなわち、実務・執行負担は最終消費段階の店舗に限定されると整理された。他方で、軽減税率の対象品目を広く取ると財源が膨らむという複数税率の宿命に対しては、個人ごとの還付限度額の設定でコントロールする発想が示されていた。

※還付ポイント制度の概要及びその発展可能性について、森信茂樹「日本型消費税減税論の疑問―日本型軽減税率再考―連載コラム「税の交差点」第130回」(2025)参照。

▼給付付き税額控除による対応の提案

佐藤主光(2010)「VAT(消費課税)と給付付き税額控除」は、消費税の逆進性の問題には、税額控除(低所得者に対する税額控除及び給付)で対応できるとし[6]、①一人当たりの「最大給付額(定額部分)」を設定し、②一定の所得水準から段階的に減額(減額率5%・減額開始所得300万円又は15%・225万円)・フェーズアウトという形で“上限(最大額)+所得に応じた縮減”される給付を提案している。また、消費税の逆進性対策としては、軽減税率より給付付き控除の方が、年間収入階層別の消費税負担割合の引き下げ効果が大きいことを家計調査に基づくモデル試算で示している。

また、給付制度の実施にあたっては、公金受取口座を活用・普及させ、口座の設定を給付要件にするなどして国から直接・迅速に支払える体制整備を重視している[7]。

▼おわりに

消費税は効率的で安定的な税であり、その効率性を損なうことは、国の財政にとっても、公共サービスのコストを税を通じて負担しなければならない国民にとっても得策とはいえない。一方、年齢や属性を問わずだれでも消費活動を行い、消費税を負担することから、逆進性による不公平感や、物価が上がった際の負担感の増大に国民は敏感になる。

軽減税率や非課税といった消費税減税によるアプローチは、税収を恒久的に失う可能性があることに加え、逆進性対策として非効率(低所得者に意図した恩恵がとどかない)なので、IMFペーパーが指摘するように、逆進的負担は支出側、すなわち低所得世帯への給付等で調整することが望ましい。ニュージーランドは、給付で対応することで単一税率・非課税等例外がほとんどないGSTを維持し、OECDで最も効率的なVAT(高いVRR)を実現している。

しかし、現実には国民が軽減税率や非課税を支持し、各国もそれを採用しているのはなぜか。この点について、IMFペーパーは、食料品の軽減税率の方が(現実の効果はさておき)低所得者対策や課税の公平として直観的にわかりやすいことと、政策の二段階性(目の前の負担→後日の給付)ゆえに国民が全体像を把握しにくいこと、を指摘する。国民は後日の給付が(自分に対して)確実に実施されるとの確信が持ちにくいと説明する。

日本におけるアンケート調査でも、社会保障からの受益を認識している人は全体の半分に満たない[8]。受益についての認識が低いのであれば、負担の受容も進みにくい。こうしたことは、わが国だけの現象ではなく、各国に共通しているようだ。

VATの逆進性を巡る議論は複雑でもあり、「理にかなっている」という理由だけで国民の間に納得や支持を広げることは困難なようだ。そこで IMF ペーパーは、国民の受容性を高めるために、VATの枠内で問題を解決するというアプローチを試案として提示し、支払い時にリアルタイム(またはそれに極力近い形)で実際に支払ったVATを補填する解決策を提示する。POS システム等に支えられた社会のデジタル化が進展しており、導入に必要な技術的環境(デジタル基盤)は整いつつあると論じる。

わが国でも2024年にはキャッシュレス決済比率42.8%(経済産業省)、公金受取口座6,320万件(デジタル庁)、さらに2025年には国民の8割がマイナンバーカードを保有する見通し(総務省)など、基盤整備はわが国でもIMFペーパーの指摘する方向に近づいている。ただし、IMFの累進的VATの提案は、購入時のリアルタイム処理を要求しており、実装にあたっては技術的・コスト的なハードルがあるだろう。

わが国では、消費税率の引き上げについて規定した税制抜本改正法(2012年)は、低所得者に配慮する観点から給付付き税額控除と複数税率の導入についての検討を規定した(第七条)。デジタル技術が充実してきたとしても、本人確認や所得情報、累積ポイント付与額や消費税補填額の管理等を実装するには新たな投資も必要になる。

しかし、社会保障を支える安定財源としての消費税と国民の納得との接点を広げ、願わくば積極的な受容につなげるため、今日利用できるデジタル基盤を活用し、全国民に対して実際に支払った消費税をポイントの形で還付する「還付ポイント制度」(日本型軽減税率)や、所得の低い階層の人に焦点をしぼった給付を行う「給付付き税額控除」の実装に向け、可能性や課題を探ることには価値があるだろう。

(参考文献)IMF(2024) de la Feria, Rita and Artur Swistak (2024) . Working Paper WP/24/78, International Monetary Fund, Washington, D.C.

<参考>

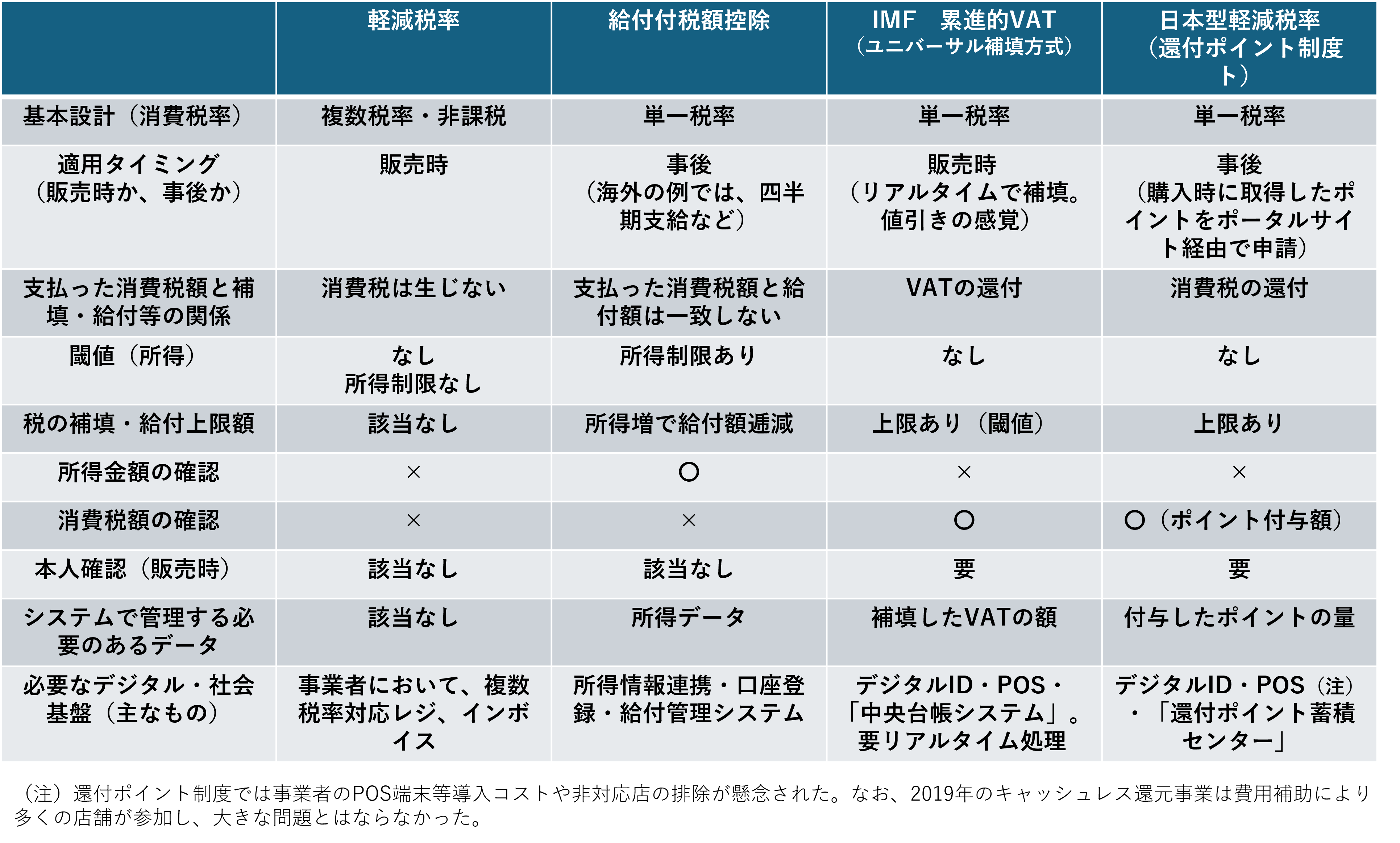

消費税の逆進性対応策として本稿でとりあげたアプローチの特徴について以下にまとめる。

(出所)筆者

[1] 佐藤主光「2023年『日本経済と財政に関する国民調査』の結果について」東京財団「Q5.あなたの消費税に対するイメージとしてあてはまるものを2つまで選んでください。(複数回答、2つまで)」の回答: 世代間で公平(26.6)、安定財源(24.7)、景気に悪影響(41.9)、逆進的で不公平(22.9)

[2] ここでいう「累進的」とは、法定税率は単一税率のまま、購入時のリアルタイム補填を通じてVATの実効負担率が消費支出水準に応じて逓増する設計を指す。

[3] 税率引上げの前後でVRRが下がるのは、年の途中の税率引き上げ前の駆け込み需要(旧税率で課税)により実効税率が低めに計算されるなど、統計上の理由による。

[4] 平均的な家計支出における消費税の額(推計)

[5] 一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ2024」5~7頁

[6] 東京財団「給付付き税額控除具体化PT 第3回(2010/1/6)」配布資料・佐藤主光「VAT(消費課税)と給付付き税額控除」スライド24-29

[7] 佐藤主光「経済を見る目 一律給付なら公金受取口座の普及を」週刊東洋経済2025年7月12日号

[8] 佐藤主光「2023年『日本経済と財政に関する国民調査』の結果について」東京財団

-

-

- 名誉フェロー

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる