- Review

【論考】掘っても掘っても出てこない「霞が関埋蔵金」―連載コラム「税の交差点」第140回

March 25, 2026

|

「税・社会保障研究 レビュー・論考・コラム」 |

|

・マルクスの箴言 |

マルクスの箴言

カール・マルクスの有名な言葉がある。「すべての偉大な事実は二度あらわれる。一度目は悲劇として、二度目は喜劇(茶番)として」。これはナポレオンとその甥のルイ・ボナパルトのことを皮肉ったものだが、これで思い出すのがわが国の「埋蔵金」論争だ。

一度目は、民主党政権誕生時だ。2009年の衆院選で民主党は、子ども手当や高速道路無料化など年間16.8兆円にのぼる新規政策を掲げ、その財源として国の予算を組み替え、「埋蔵金」を掘り起こせばいいというマニフェストを掲げ政権交代を果たした。しかし政権交代後に事業仕分けなど世論に訴えるパフォーマンスなどを行ったものの、財源となる「埋蔵金」は見つからず、子ども手当は半分になった。さらに公約に掲げたガソリン暫定税率の廃止も財源問題から失敗し、3年で政権を自公(自由民主党・公明党)に再び渡すことになった。この記憶はいまだ多くの有権者の記憶には「悲劇」として残っている。

二度目が今回の選挙だ。自民党は食料品消費税2年間ゼロを主張し大勝した。高市首相は施政方針演説で「マーケットからの信認を損なう野放図な財政政策をとるわけではありません。片山大臣の下に租税特別措置・補助金見直し担当室を設置するなど、行財政改革を進めた上で、戦略的な財政出動を行っています」と述べた。また「食料品消費税ゼロの単年度5兆円の財源は特例債には頼らない」とし、インタビューでは租税特別措置と補助金に加え税外収入の見直しを挙げている。

租税特別措置や補助金の整理統合、見直しはまっとうな手段で、これによる財源の捻出は「埋蔵金」ではない。大いに推奨されるべきだ。

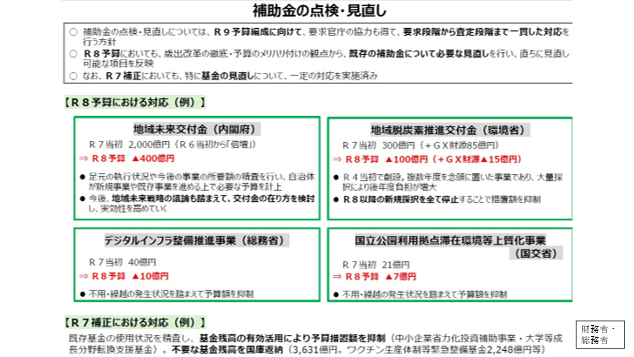

これを推進するために、自民党と日本維新の会の連立合意に基づき2025年11月に米国の政府効率化省(DOGE)をモデルに日本版DOGE(正式名称:租税特別措置・補助金見直し担当室)が設置された。国民からの声も聴きながら検討を進めていくとされている。しかし一年目の成果として補助金の見直しでねん出される財源は1,000億円にも満たず、年間5兆円といわれる消費税食品ゼロの財源にははるか遠い水準だ。

図表 日本版DOGEによる補助金の点検・見直し

「埋蔵金」探しー外為特会と日銀保有ETF

「埋蔵金」に明確な定義があるわけではないが、税外収入として念頭にある外為特会(外国為替特別会計)と日銀保有ETF(上場投資信託)の活用は、恒久的ではない単年度の活用も可能なことからか、「埋蔵金」と呼ばれることが多い。

外為特会からの財源ねん出には、ストックとフローの両面で考える必要がある。フローとしては、外貨資産(主として米国債)から得た利子収入がある。外貨購入のためには政府短期証券で調達しているので、ここへの利払い費を差し引く必要があるが、内外の金利差により利益が生じており、さらに円安が進むと受け取る金利収入は増加する。

ストックはどうか。ストックとしては外貨準備高があり、これは過去に実施した円売り・ドル買い介入の結果膨らんだものである。一方そのために発行した借金(政府短期証券など、約111兆円)を差し引いたものが純資産となる。資産と負債の差額は2024年度末時点で、資産約191兆円に対し負債約111兆円、差額(純資産)は約80兆円になる。このうち50兆円程度が為替差益といわれている。

一方外貨建て資産の大部分は米国債で、これを売却し円に転換することは、為替介入と同じ効果が生じることになる。

先般のダボス会議の場でトランプ大統領は、欧州の首脳陣(特にフォン・デア・ライエン欧州委員長ら)に対し「もし皆さんが米国債を売ったり、デジタル課税などで米国企業を攻撃したりするなら、我々も欧州車に対して25%の関税をかける。これは宣戦布告だと思え」と述べている。

米国債を売ることは米国の金利高をもたらし、景気を冷やしかねない。FED(米国連邦準備制度)の議長に金利引き下げ圧力をかけ続けているトランプ氏が、日本政府の米国債売りを容認するとは思えない。

そこでこの評価益を、評価替えなど帳簿上の操作で一般会計に移し替えたり、会計上の積立金を取り崩したりという「帳簿上のマジック」により剰余金を生み出すという奥の手が一部にささやかれているようだ。 しかし為替が円高に振れた場合のリスクを考えると、このようなトリッキーな操作が責任ある財源の確保とはとても思えない。

日銀保有ETFは一見実現性がありそうだが・・

それでは日銀保有ETFはどうか。日銀の保有するETFは2025年3月末時点で約33兆円〜46兆円規模の含み益を持つといわれている。また保有株からの分配金は年間で1兆円を超える水準である。そこでこの分配金や売却によって国庫納付金の財源を増やすことは、理論上は可能である。もっとも分配金については、すでに日銀納付金として国庫に計上されている。

一方日本銀行が保有するETを市場で売却することについては、様々な問題点が指摘されている。日銀は2025年9月の金融政策決定会合で、2026年初めごろから年間約3,300億円(簿価ベース)のペースでETFを売却する方針を決定している。 これは、金融緩和の正常化の「出口戦略」の一環として処分を進める姿勢を示したものである。

それに加えての売却ということになると、需給の悪化、株式市場への悪影響が懸念される。また日銀は今後の利上げに伴い当座預金の利払い費の増加が予想され、ETFの収益でその追加的な費用を賄うことも考えておく必要がある。

一番大きな問題は、中央銀行が保有している資産について政府が干渉することは、中央銀行の独立性に大きな影響を及ぼし、金融政策の信頼性の問題を引き起こすことである。

このような状態は、「財政による金融従属(Fiscal Dominance)」と呼ばれ、中央銀行が物価安定のための自由な政策判断ができなくなるという弊害が生じる。 金利引き上げの自由度が失われることや、国債を買い続けざるを得なくなること(実質的な財政ファイナンス)などを通じ、 通貨価値の下落とインフレが生じかねないという懸念である。

埋蔵金のルーツは「徳川埋蔵金」

いずれにしても、年間5兆円の財源探しは難航しそうだ。事務当局である財務省は、総理の「悲願」を達成すべく、手品のような「埋蔵金」を見つけてくる可能性は相当程度高い。しかしそもそも物価引下げ効果の薄い食料品消費税ゼロの財源をそこまでして確保する必要があるのか、マーケットや国民から責任ある財政政策の本質が問われるということだ。 いずれにしても、年間5兆円の財源探しは難航しそうだ。事務当局である財務省は、総理の「悲願」を達成すべく、手品のような「埋蔵金」を見つけてくる可能性はある。しかしそれが責任ある財源なのかどうかマーケットや国民の評価にさらされることになる。責任ある財政政策の本質が問われるということだ。

埋蔵金の本来の意味は、掘っても掘っても出てこない「徳川埋蔵金」をもじったものだ。TBSで 1990年から1992年まで放映された 『徳川埋蔵金発掘プロジェクト』(糸井重里隊長)では、糸井氏が隊長となり、赤城山で大規模な重機を投入して発掘を行ったが、一向に出てこない。ここから埋蔵金という言葉に「期待させておいて結局は実体がないもの」という意味で活用されてきた。これがいつの間にか意味が逆転し、各省庁が特別会計などに積み上げた剰余金や積立金があり「埋蔵金」と呼ばれるようになった。

マルクスの言葉を借りれば、一度目は「 民主党が埋蔵金を信じ、結局不成功に終わり政権崩壊につながった悲劇」である。二度目は、「消費税減税の財源となる埋蔵金を探したが信頼に足る財源は見つからず、喜劇・茶番に終わる」可能性が高い。

埋蔵金問題の本質は、本質的な痛みを伴う改革(歳出削減や構造改革)や税負担増から目を背けることになり、「将来の負担を今の世代でどう分かち合うか」という議論を先送りさせ、ひいては政治の信頼性を損なうことにつながりかねないことである。喜劇・茶番で終わらせてはならない。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ