R-2021-030

| ・低所得者対策・軽減税率の議論 ・第三次安倍政権の成立 |

低所得者対策・軽減税率の議論

2012年(平成24年)12月16日の衆議院議員総選挙により、第二次安倍政権が誕生した。菅義偉官房長官、麻生太郎副総理・財務大臣兼金融担当大臣、野田毅党税制調査会会長という布陣で、自由民主党と公明党の連立政権である。

公明党はマニフェストで軽減税率の導入を謳って戦い、選挙後の連立政権合意書には、「消費税率引上げ前の景気回復を着実に実現する。また、複数税率導入の検討など低所得者対策を確実に実施する。」と書き込まれた。

95-NO-25-00 公明党. マニフェスト2012(抄). 2012年(平成24年)11月17日.

95-NO-26-00 自由民主党、公明党. 自由民主党・公明党連立政権合意. 2012年(平成24年)12月25日.

早速両党の税制調査会(自民党:野田毅会長、公明党:斉藤鉄夫会長)における議論が始まり、2013年(平成25年)1月24日にとりまとめられた平成25年度与党税制改正大綱では、軽減税率制度について以下のように記述された。(96-AB-01-00)

- 消費税率の10%引き上げ時に、軽減税率制度を導入することをめざす。

- そのため与党税制協議会で、速やかに下記事項について協議を開始し、本年12月予定の2014年度与党税制改正決定時までに、関係者の理解を得た上で、結論を得るものとする。

- 与党税制協議会に軽減税率制度調査委員会を設置し、適宜、検討状況を与党税制協議会に中間報告をする。

- 協議すべき課題

- 対象、品目

- 軽減する消費税率

- 財源の確保

- インボイス制度など区分経理のための制度の整備

- 中小事業者等の事務負担増加

- 免税事業者が課税選択を余儀なくされる問題への理解

- その他、軽減税率導入にあたって必要な事項

以後、この7点にわたって議論が行われていく。

平成25年度与党税制改正大綱を受けて、2月に与党税制協議会に軽減税率制度調査委員会(自民党:野田毅委員長、公明党:上田勇委員長、以下「調査委員会」)が設置された。調査委員会では、同大綱で挙げられた論点について有識者や関係団体からのヒアリング等が行われ、 11月12日に「軽減税率についての議論の中間報告」がとりまとめられた。

96-AB-08-00 与党税制協議会、軽減税率制度調査委員会. 軽減税率についての議論の中間報告. 2013年(平成25年)11月12日.

ヒアリングの主な意見を抜粋すると以下のとおりで、関係団体などの声は「複数税率は課題が多く、消費税率が10%の段階までは単一税率を維持するべき」というものであった。

- 対象、品目及び軽減する消費税率について

- 対象、品目の線引きが困難であり、課税の中立性が損なわれる。

- 「公平、公正」の観点から、国民各層において徹底的に議論を行い、真に公平な制度を目指すべき。

- 少なくとも消費税率が10%の段階までは単一税率を維持するべき。

- 軽減税率は税率が10%を超えた段階における検討課題。

- 税率の振分けの問題の解決には、事業者と国の双方に、大変な時問と訴訟費用などのコストが生じる。

- 食料品等の軽減税率導入により、売上の減少に歯止めをかけたい。

- インボイス制度など区分経理のための制度の整備について

- 軽減税率は、何を対象商品にするかで線引きをするので、税抜価格、税額、適用税率を明記したインボイスが必要になる。

- 中小企業の事務負担を増大させるため、インボイス制度は導入するべきではない。

- 中小事業者等の事務負担増加、免税事業者が課税選択を余儀なくされる問題への理解について

- 小規模な事業者ほど、日々の取引において、税率の判断、記帳、請求書の発行等、複雑な事務負担が大幅に増加する。転嫁問題に加えて、複数税率の導入により、事務や費用の負担が増えれば、小規模事業者の経営は成り立たない。

- 中小企業庁の調査によれば、44%の中小企業が記帳の際にパソコンやレジスター等を利用しておらず、複数税率の導入は、小規模、零細事業者に大幅で複雑な負担増となる。

- 財源の確保について

- 軽減税率の導入により歳入が減収すると、その補填のために標準税率を更に引き上げなければならない。

- 軽減税率は、消費者にとって税負担の軽減を実感しやすいが、歳入の大幅な減少を招く。

- 一体改革の前提を覆すものであり、税収を補うために標準税率を高くすることは、国民の理解を得られない。

- 軽減税率制度の導入による税収の目減りが、社会保障の安定財源確保という一体改革の趣旨、目的を根底から揺るがすことにならないか、懸念される。

有識者・関係団体の反対の声が上がる中、12月12日、平成26年度与党税制改正大綱が決定され、軽減税率制度について以下のように記述された。

「消費税の軽減税率制度については、「社会保障と税の一体改革」の原点に立って必要な財源を確保しつつ、関係事業者を含む国民の理解を得た上で、税率10%時に導入する。このため、今後、引き続き、与党税制協議会において、これまでの軽減税率をめぐる議論の経緯及び成果を十分に踏まえ、社会保障を含む財政上の課題とあわせ、対象品目の選定、区分経理等のための制度整備、具体的な安定財源の手当、国民の理解を得るためのプロセス等、軽減税率制度の導入に係る詳細な内容について検討し、平成26年12月までに結論を得て、与党税制改正大綱を決定する。」(下線筆者)

96-AB-09-00 自由民主党、公明党. 平成26年度税制改正大綱(抄). 2013年(平成25年)12月12日.

このころの財務省の雰囲気は、「関係事業者を含む国民の理解」を得ることが条件となっているので、10%引上げ時の軽減税率導入は決まったわけではない、国民の理解を得るのは容易ではないというものであった。

与党大綱で、対象品目の選定、区分経理等のための制度整備、具体的な安定財源の手当など、軽減税率制度の導入に係る詳細な内容について検討するとされたことを受けて、2014年(平成26年)2月から、与党税制協議会において軽減税率制度に関する議論が開始され、 6月5日に「消費税の軽減税率に関する検討について」(以下「6月資料」)が公表された。

96-AB-11-00 自由民主党、公明党(与党税制協議会). 消費税の軽減税率に関する検討について. 2014年(平成26年)6月5日.

与党税制協議会では、「軽減税率の対象範囲と社会保障の充実・安定との関係については、広く国民的な議論をいただく必要がある」こと、また、「軽減税率は納税義務者に追加的な事務負担をもたらす」ことなどから、この「6月資料」を「国民の議論の材料とするため」、線引き例と財源、区分経理等について「考え得るパターンをいわば機械的に示すもの」と位置付け、軽減税率制度について「予め案を絞り込むのではなく、広く国民の意見を聞きながら、検討していくこととした」との考え方が示された。

「6月資料」について、解説してみたい。

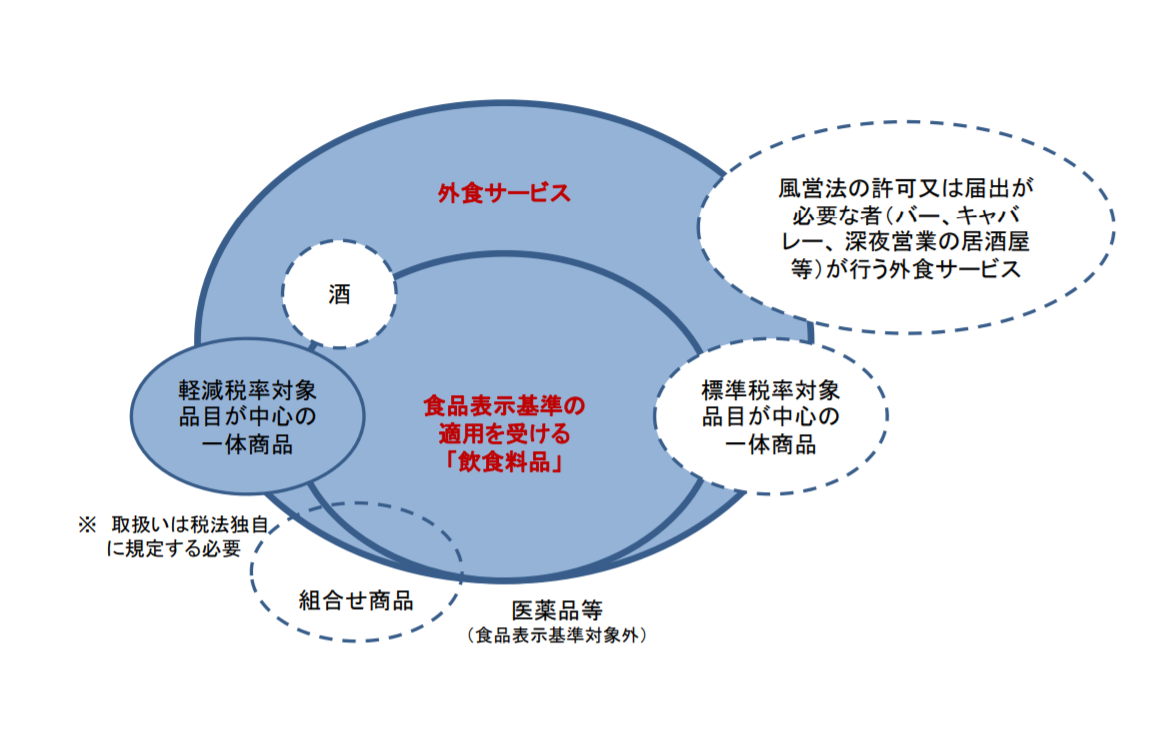

まず、軽減税率の対象品目選定に当たっての視点について検討された。視点として、「低所得者への配慮(「逆進性」の緩和)」と「国民の消費税に対する理解の一層の醸成」が挙げられ、「生活必需品にかかる消費税負担を軽減し」(生活必需品への配慮)、かつ、「購入頻度の高さによる痛税感を緩和する」(痛税感の緩和)との観点や、社会保障・税一体改革の原点に立ち、「消費税の負担調整による低所得者対策は必要最低限の補完的なものに限定」するべきとの考え方の下、飲食料品分野を軽減税率の対象とすることを想定して検討が行われた。また、実務上、対象品目の線引きが明確であることが不可欠であるとした。

具体的な対象としての飲食料品の「線引き例」として、次の8パターンが提示され、それぞれについて、減収額や定義試案、課題・論点が示された。

- ①全ての飲食料品

- ②全ての飲食料品一酒

- ③全ての飲食料品一酒一外食

- ④全ての飲食料品一酒一外食一菓子類

- ⑤全ての飲食料品一酒一外食一菓子類一飲料

- ⑥全ての飲食料品一酒一外食一菓子類一飲料一その他の加工食品(=生鮮食品)

- ⑦米、みそ、しょうゆ

- ⑧精米

軽減税率の対象品目及び減収額と財源の規模について「6月資料」では、上記の「線引き例」の①~⑧ごとに次のように推計された。

軽減税率の対象品目減収額①全ての飲食料品▲ 6,600億円②酒類を除く(外食まで)▲6,300億円③外食を除く(菓子類まで)▲ 4,900億円④菓子類を除く(飲料まで)▲4,400億円⑤飲料を除く(加工食品まで)▲4,000億円⑥加工食品を除く←生鮮食品)▲1,800億円⑦米、みそ、しょうゆ▲200億円⑧精米▲200億円

その上で、「範囲と財源両方を勘案した議論を期待したい」とした。

区分経理のための仕組みについては、事業者の事務負担や適正な請求書等が発行されることの担保、免税事業者への影響といった課題・論点があることから、これらを比較検討するため、次の4パターンの方式が示され、その概要と留意点が明記された。

- (A案)区分経理に対応した請求書等保存方式

- (B案)A案に売手の請求書交付義務等を追加した方式

- (C案)事業者番号及び請求書番号を付さない税額別記請求書方式

- (D案)EU型インボイス方式

上記のうち、A案とD案についての問題点・課題は以下のとおりとされた。

(A案の留意点等)

売手は区分記載請求書等には軽減税率対象品目に印を付すのみであり、自らの納付税額を記載することはない。また、買手は、請求書に付された印を参考にするものの、最終的には、自らの判断で標準と軽減に品目を区別して仕入控除税を計算することとなる。このため、区分記載請求書等は、売手の納付税額と買手の仕入税額を直接連動させるものとはならない。

したがって、 EU型インボイス方式と異なり、売手と買手が相互にチェック・監視して区分記載請求書等の真正性を担保する仕組みが働かず、売手は、標準税率のものを軽減税率と偽って記載した請求書に基づき売上税額を計算する一方で、買手は、本来適用されるべき標準税率に基づき仕入税額を計算する、といったことが生じうる。

特に、売手が免税事業者の場合には、自らの納税額に影響がないため、事実と異なる記載をする誘因が働く。

不適切な区分記載請求書等に基づく仕入税額控除を通じて、消費者が負担した消費税が適正に納税されない可能性が高まる。買手は、免税事業者からの仕入れについても仕入税額控除が可能であるため、売手が免税事業者かどうかを確認することなく、取引ができる。そのため、免税事業者が取引から排除されるという問題は生じない。(D案の留意点等)

請求書に記載された税額に基づき、納付税額を計算する仕組みであるため、売手・買手の問で相互けん制が働き、適切に記載されたインボイスの交付が期待できる。課税事業者に対してインボイスの交付を義務付ける一方で、免税事業者にはインボイスの交付を認めない仕組み。このため、税率区分ごとに集計する必要はなく、インボイスに記載された税額に基づき納税額を計算することが可能。仮に適用税率を誤ったインボイスが交付されたとしても、売手は記載税額に基づき売上税額を計算し、買手は記載税額に基づいた仕入税額控除を行うため、原則として税収上の問題は治癒される。免税事業者は、課税選択することによりインボイスの発行が可能。ただし、課税選択をしなければ、取引相手から求められてもインボイスを発行することができないため、取引を避けられる可能性がある。

「6月資料」の公表に対し、7月2日、日本経済団体連合会、日本商工会議所、経済同友会、日本百貨店協会、日本チェーンストア協会、日本スーパーマーケット協会、全国商工会連合会、全国中小企業団体中央会、全国商店街振興組合連合会の9団体が連名で、「消費税の複数税率導入に反対する意見」を提出した。

反対の論拠は(1)複数税率は社会保障制度の持続可能性を損なう(2)対象品目の線引きが不明確で、国民・事業者に大きな混乱を招く(3)新たに区分経理の事務が発生し、大きく事務負担が増加する、の3点で、低所得者対策は給付措置で対応すべきとした。

また日本スーパーマーケット協会は2014年(平成26年)7月3日、「消費税の引き上げと低所得者対策について」(筆者と川野幸夫日本スーパーマーケット協会会長との対談)、2015年(平成27年)5月に「消費税複数税率制度(軽減税率)導入反対について私どもの考え方」などを作成し、軽減税率導入反対論を展開した。

このような状況下、与党税制協議会は「6月資料」において、広く国民の声を聞きながら検討を行うとされたことを踏まえ、7月から8月にかけて経済団体や中小企業団体、消費者団体、税務関係団体のほか、農業・漁業、食品製造、流通、新聞・出版等の業界団体、地方公共団体など、幅広い分野の62団体からヒアリングを行い、 10月に「『消費税の軽減税率に関する検討について』ヒアリング概要」がとりまとめられた。

96-AB-13-00 自由民主党、公明党(与党税制協議会). 「消費税の軽減税率に関する検討について」ヒアリング概要. 2014年(平成26年)10月.

ヒアリングでは、軽減税率制度や低所得者対策に対する考え方のほか、対象品目や財源、区分経理などについて、主に次のような意見が出された(代表的なものだけを記載)。

- 軽減税率制度、低所得者対策に対する考え方

- 痛税感を緩和して消費税率引上げの消費行動への影響を抑える、農業や水産業、飲食料品製造業の発展を図るなどの観点から、飲食料品に対する軽減税率を導入すべき。

- 財源確保と事務負担への配慮を前提に、10%時における軽減税率の導入を検討すべき。 軽減税率や給付付き税額控除を併せて検討し、その利害得失を勘案しながら、効果的な逆進性対策を検討すべき。

- 軽減税率は、税収が減少して社会保障財源に影響すること、高所得者にも恩恵が及ぶこと、対象品目の合理的な線引きが困難であること、税制を複雑にすること、事業者の事務負担が増加することなどの問題があり軽減税率の導入には慎重な検討が必要。

- 少なくとも消費税率が10%の段階までは単一税率を維持すべき。

- 単一税率を極力維持すべき。

- 単一税率を維持すべき。

- 対象品目の線引きについて

- 8パターンいずれの場合も、線引きの矛盾が生じるので、わかりやすさを最優先にするとともに、事業者の負担にも配慮し、全ての飲食料品を軽減税率の対象にすべき。

- わかりやすさと財源を考えれば、生鮮食料品を軽減税率の対象にすべき。低所得者層への配慮という政策目的に照らせば、日常的な食料品に限定する事が望ましいことから、「米、味噌、醤油」あるいは「精米」に限定することが望ましい。

- 対象品目を限定すれば減収規模を抑えられるという考えがあるかもしれないが、なぜ限定するのか、なぜ他は対象にならないのか、国民が納得できるような合理的な線引きは困難であり、また課税の中立性が損なわれる。

- 時の行政の判断で税率区分が変更され、その都度経済活動に混乱を与えるおそれがあり、また対象の拡大を求める陳情合戦となり、ひいては消費税制度の本質を歪ませる。

- 軽減税率の適用の判断に際して、事業者の事務が複雑になり、事務負担及びそれにかかるコストが増加するとともに、徴税コストも増大する。軽減税率の適用範囲の是否認を巡り、税務訴訟等が増加し、社会的コストの増大を招く。

- 財源について

- 税率差2%程度では痛税感の緩和や逆進性の緩和にならない一方、痛税感の緩和を実感できる程度の差をつけると多額の減収が生じる。

- 軽減税率の導入により、これまで見込んできた財源に不足が生じ、少子化対策の推進や社会保障水準の後退などの影響、ひいては将来世代への国民負担の先送りなどが生ずることになりかねない。

- 消費税率の引上げは、社会保障と税のー体改革であるという原点をしっかり守るべき。

- 区分経理について

- 軽減税率と標準税率の適用を区分した経理が必要となり、事業者に新たな事務負担、システム改修のための負担が発生し、特に中小事業者に過度の負担を強いることになる。

- 中小事業者は、経理事務の体制も脆弱であるため、軽減税率導入の際は事務負担について配慮が必要である。

- 軽減税率の導入に際しては、システム変更のための時間的猶予が必要であり、また、システム変更に要する多額の経費に対する助成措置も必要である。

- 複数税率制度を導入する場合には、中小事業者の事務負担に配慮し、また免税事業者が取引から排除されないよう、益税が増加するという問題があるものの、請求書等保存方式(「6月資料」 A案又はB案)を維持すべき。

- 軽減税率を導入する場合には、益税問題が拡大するなどの問題があることから、現行の帳簿方式からインボイス方式(「6月資料」 C案又はD案)に変更すべき。

あらためてヒアリング概要を読むと、軽減税率導入論は、「痛税感を緩和して消費税率引上げの消費行動への影響を抑える」点しか根拠がなく、関係業界・経済界の大勢は、効果が不明、事務手間などのコストがかかるなどを理由として反対であった。「関係事業者を含む国民の理解」を得るためにはいまだ相当の議論が必要、というのが当時の状況であった。

関係業界、国民を巻き込んだ議論が続く最中の11月18日、安倍総理は、デフレから脱却し、経済を成長させるアベノミクスの成功を確かなものとするため、翌2015年(平成27年)10月に予定されていた消費税率10%への引上げを18か月延期することとし、衆議院を解散する旨表明した。その際、軽減税率については、「軽減税率導入に向けて、自民党、公明党、両党間でしっかりと検討していきたいと思います。両党には税の専門家がおります。この間において、両党間でしっかりと検討していくことになります。」との考えを示した。(96-AB-16-00)

これを受けて、11月20日、与党税制協議会は、軽減税率制度について、「関係事業者を含む国民の理解を得た上で、税率10%時に導入します。2017年度からの導入を目指して、対象品目、区分経理、安定財源等について早急に具体的な検討を進めます」との内容で合意した。この段階でも、「国民の理解を得たうえで」という条件が付されており、自民党や財務省関係者の間には、導入の実現可能性を疑問視する声が多かった。

第三次安倍政権の成立

2014年(平成26年)12月14日、衆議院選挙が行われ、それぞれ以下の公約で選挙を戦った。自民党は単独で絶対安定多数を維持、公明党との連立も維持されることとなり、第三次安倍内閣が成立する。

96-AB-16-01 自由民主党. 自民党重点政策集2014. 2014年(平成26年)11月25日.

96-AB-17-01 公明党. 衆院選重点政策. 2014年(平成26年)11月27日.

11月20日の与党税制協議会の合意内容は、12月15日の連立政権合意、同月30日にとりまとめられた平成27年度与党税制改正大綱に盛り込まれた。(96-AB-18-00)

第三次安倍内閣発足直後に決定された平成27年度与党税制改正大綱では、対象品目、区分経理、安定財源等について早急に具体的な検討を進めるとされた。(97-AB-01-00)

これを受けて、2015年(平成27年)1月に与党税制協議会の下に消費税軽減税率制度検討委員会(以下「検討委員会」、自民党:野田毅税制調査会会長、額賀福志郎議員、石原伸晃議員、後藤茂之議員、公明党:斎藤鉄夫税制調査会会長、北側一雄議員、上田勇議員、西田実仁議員)が設置され、検討委員会において具体的な制度案を検討することとなった。2月に行われた検討委員会では、財務省において、「6月資料」を基にこれらを具体化するに当たっての課題を整理することとされた。

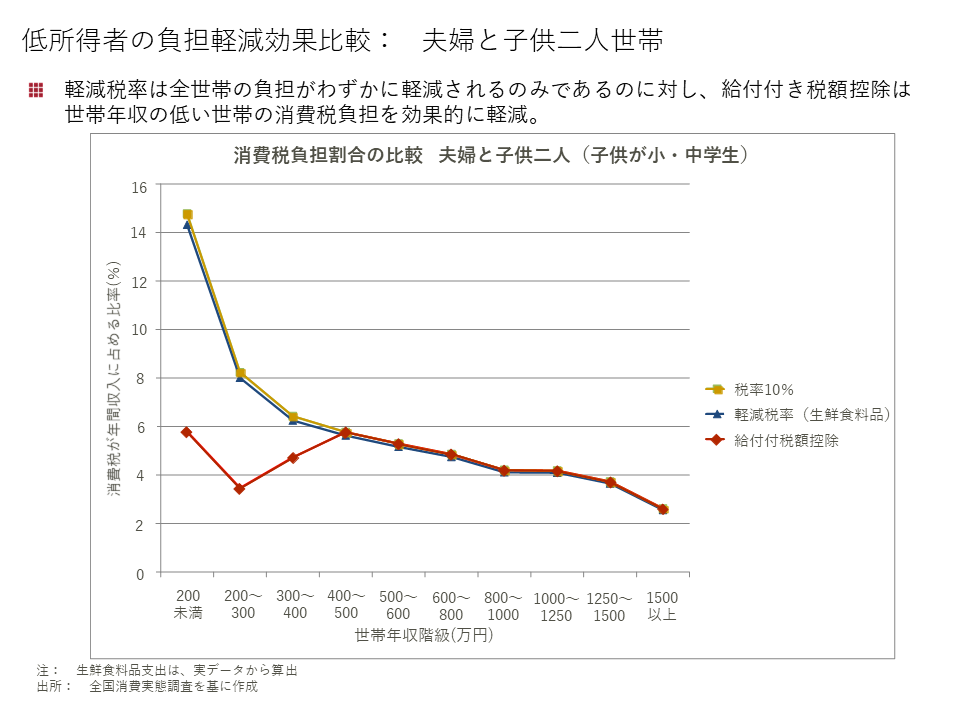

一方このころ国会では、衆議院予算委員会で、民主党の古川元久議員が、消費税軽減税率について取り上げ、安倍総理と麻生財務大臣の認識をただした。

古川議員は逆進性対策について、給付付き税額控除も選択肢として法定されているにもかかわらず十分な議論がなされていないことを指摘、軽減税率は逆進性の緩和にはほとんど役立たないこと、給付付き税額控除がより効果的であることなど、筆者の試算をもとに質問を行った。古川議員の給付付き税額控除の説明に対し麻生大臣は、「いい指摘ですよ、これは。間違いありません、自信を持っておかれて大丈夫ですよ。」と答弁している。

森信茂樹『消費税増税に伴う低所得者対策は軽減税率でよいのか―軽減税率に代わる給付付き税額控除の具体案』(東京財団政策研究所論考、2014年9月11日)

(出典)日立コンサルティングの協力を得て筆者作成

97-AB-01-01 衆議院事務局. 第百八十九回衆議院予算委員会議事録第十一号(抜粋). 2015年(平成27年)2月27日.

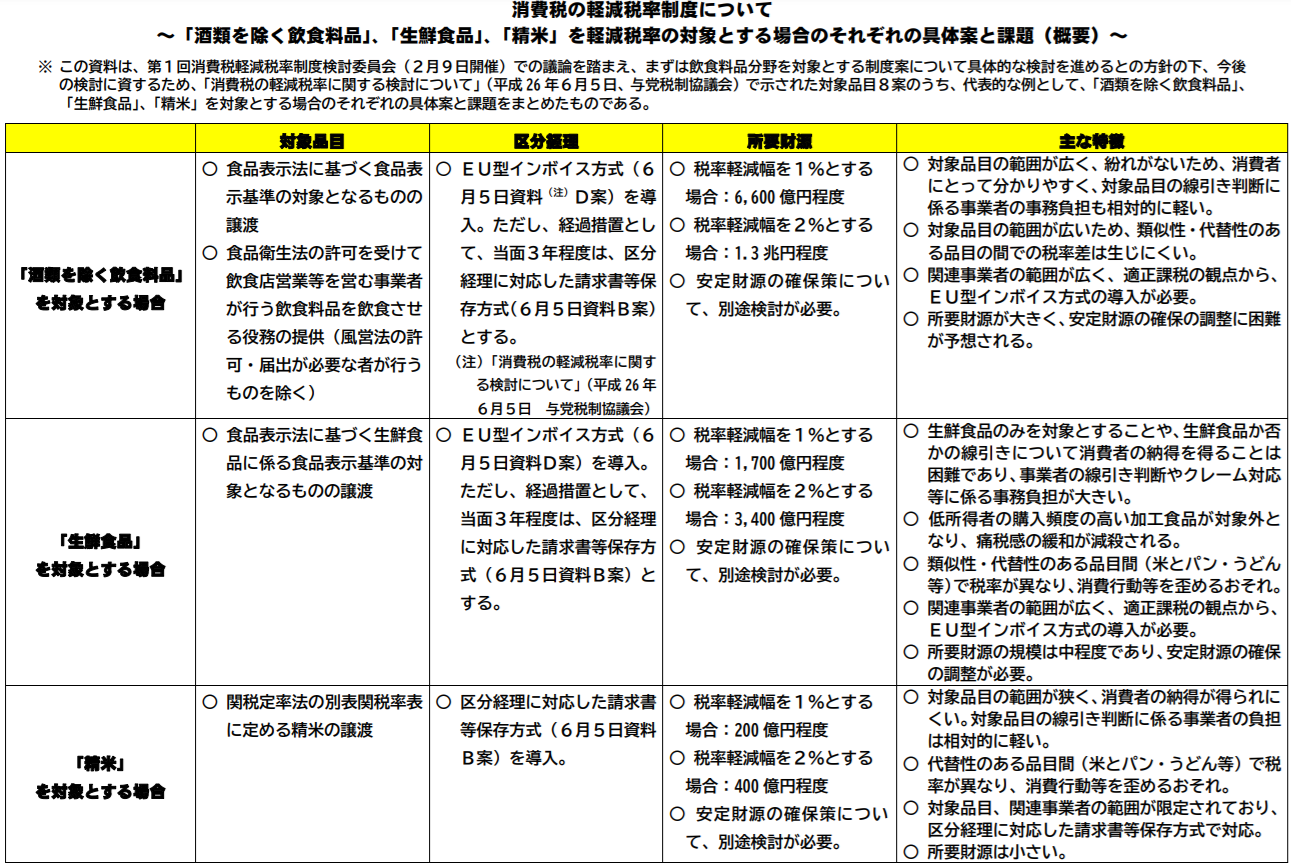

5月22日に行われた「検討委員会」では、 6月資料で示された対象品目8案のうち、代表的な例として、「酒類を除く飲食料品」、「生鮮食品」、「精米」を対象とする場合のそれぞれの具体案と課題をまとめた資料(「5月資料」)が財務省から提出された。上記3案について、対象品目、区分経理、所要財源等について、概ね次のような整理がなされた。

97-AB-02-00 与党税制協議会、消費税軽減税率制度検討委員会. 第2回 消費税軽減税率制度検討委員会(与党税制協議会)資料. 2015年(平成27年)5月22日.

97-AB-02-01 与党税制協議会、消費税軽減税率制度検討委員会. 消費税の軽減税率制度について. 2015年(平成27年)5月22日.

97-AB-02-02 与党税制協議会、消費税軽減税率制度検討委員会. 酒類を除く飲食料品を対象とした場合. 2015年(平成27年)5月22日.

97-AB-02-03 与党税制協議会、消費税軽減税率制度検討委員会. 参考資料 酒類を除く飲食料品を対象とした場合. 2015年(平成27年)5月22日.

97-AB-02-04 与党税制協議会、消費税軽減税率制度検討委員会. 生鮮食品を対象とした場合. 2015年(平成27年)5月22日.

97-AB-02-05 与党税制協議会、消費税軽減税率制度検討委員会. 参考資料 生鮮食品を対象とした場合. 2015年(平成27年)5月22日.

97-AB-02-06 与党税制協議会、消費税軽減税率制度検討委員会. 精米を対象とした場合. 2015年(平成27年)5月22日.

97-AB-02-07 与党税制協議会、消費税軽減税率制度検討委員会. 参考資料 精米を対象とした場合. 2015年(平成27年)5月22日.

引き続き5月27日に行われた「検討委員会」では、上記3案について、次の7つの視点から更なる検討が行われた。

- 視点1 低所得者への配慮(「逆進性の緩和」)として有効であること

- 視点2 消費者が痛税感の緩和を実感できること

- 視点3 消費者にとって、分かりやすく、納得できること

- 視点4 対象品目の判断や区分経理などの実務運用が容易で、納税義務者たる事業者の事務負担が小さいこと

- 視点5 代替性のある品目の税率を同一にするなど経済活動への歪みが生じないこと

- 視点6 社会保障の充実・安定を確実に実施できるよう、安定財源が手当てできること

- 視点7 消費税制度への信頼を維持するため、対象品目について、場当たり的に決定されたり、なし崩し的に拡大されないこと

こうした議論を踏まえ、野田毅会長から「軽減税率制度の課題」として、以下の3点があるとの認識が提示され、検討委員会で共有された。

- 対象品目設定の悪循環

- 対象品目を広くとると所要財源が大きくなるため、対象品目を限定せざるを得ない。しかし、消費者や事業者の理解が得られなくなるため、結局、対象品目の見直しの声(陳情合戦)が高まる。

- 事業者の事務負担の増加

- (対象が極小でない限り)インボイスを含む新たな区分経理の仕組みを導入することが不可欠

- 消費者と直接接することのない川上や流通等の中間段階の事業者まで広範な事業者の事務負担が増加。

- 政策目的になじまない効果

- 高所得者にまで恩恵が及び、所要財源が大きくなる一因となる。

そのうえで、「財務省において、これらの課題を乗り越えるよう知恵を出す」よう指示が出された。

97-AB-03-00 与党税制協議会、消費税軽減税率制度検討委員会. 第3回 消費税軽減税率制度検討委員会(与党税制協議会)資料. 2015年(平成27年)5月27日.

97-AB-03-02 与党税制協議会、消費税軽減税率制度検討委員会. 軽減税率制度の課題. 2015年(平成27年)5月27日.

このような検討経緯を経て9月10日、財務省から試案(還付ポイント制度)が示された。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

給付付き税額控除とその課題

給付付き税額控除とその課題