R-2021-007

| 【第二次安倍内閣】 ・前編:概論、平成24年12月26日~平成26年11月26日 ・後編:平成26年11月26日~令和2年9月16日 |

第二次安倍内閣

平成26年(2014年)11月26日~令和2年(2020年)9月16日

2014年(平成26年)12月14日、衆議院選挙が行われ、自民党は単独で絶対安定多数を維持、公明党との連立も維持されることとなった。

自民、公明両党が12月15日に交わした連立政権合意には、「社会保障改革プログラム法に基づき、安定した社会保障制度を構築することで、未来の安心を約束する。…(中略)…消費税率10%への引上げは平成29年4月に行う。軽減税率制度については、関係事業者を含む国民の理解を得た上で、税率10%時に導入する。」と明記された。

96-AB-18-00 公明党. 自民公明連立政権合意(全文). 2014年(平成26年)12月16日.

12月24日、第3次安倍内閣が発足、財務大臣は麻生太郎氏が、党税制調査会長は野田毅氏がそれぞれ留任した。直後の12月30日、平成27年度与党税制改革大綱が決定された。内容は、法人税改革と消費税率引上げ時期の変更に伴う対応が中心であった。

法人税改革については、「平成27年度を初年度とし、以後数年で、法人実効税率を20%台まで引き下げることを目指す」とされ、2015年度(平成27年度)改正では①欠損金繰越控除の見直し、②受取配当等益金不算入の見直し、③法人事業税の外形標準課税の拡大、④租税特別措置の見直しにより大企業を中心に財源を確保し、先行減税分とあわせて、2015年度(平成27年度)に2.51%、2016年度(平成28年度)に3.29%引き下げること(法人実効税率2016年度(平成28年度)29.97%)を決定した。2016年度(平成28年度)以降についても、「課税ベースの拡大等により財源を確保して、平成28年度における税率引下げ幅の更なる上乗せを図る。その後の年度の改正においても改革を継続」とされた。

消費税率引上げ時期の変更に伴う対応としては、2015年(平成27年)10月に予定していた消費税率10%への引上げ時期の2017年(平成29年)4月への延期、景気判断条項(税制抜本改革法附則18条3項)の削除、住宅ローン減税等の適用期限の変更が行われた。また、請負契約等に係る経過措置の指定日も2015年(平成27年)4月1日から2016年(平成28年)10月1日に延期され、2016年(平成28年)10月1日の前日までの間に締結された工事請負契約について、2017年(平成29年)4月1日以後に課税資産の譲渡等が行われた場合でも、旧税率(8%)が適用されることとなった。

96-AB-21-00 財務省. 消費税率引上げ時期の変更に伴う対応.

消費増税の延期は、2020年度(平成32年度)プライマリーバランス(基礎的財政収支、以下PB)黒字化という財政健全化目標にどのような影響を及ぼすのか。この点については経済財政諮問会議で議論され、経済財政運営と改革の基本方針2015に反映されることとなった。注目すべきは5月12日に、「経済再生と両立する財政健全化計画の策定に向けた論点整理・総論」が議論されたことである。

会議では、当初3年間(2016年度(平成28年度)~2018年度(平成30年度))を「集中改革期間」と位置づけ、「経済・財政一体改革」を集中的に進めること、計画の中間時点(2018年度(平成30年度))において、目標に向けた進展状況を評価すること、中間時点のメルクマールとして、PB赤字のGDP(国内総生産)比1%前後を目指すべきではないか、などが議論され、「経済・財政一体改革」が着実に進展しているかどうかをチェックするための専門調査会の創設も提言された。

6月30日に閣議決定された「経済財政運営と改革の基本方針2015~経済再生なくして財政健全化なし~」には以下の内容が書き込まれた。

「平成27年度のPB赤字対GDP比が5年前から半減することが見込まれる中、更に2020年度(平成32年度)の財政健全化目標の確実な達成に向けて具体的な計画を策定する必要がある。このため…(中略)…経済と財政双方の一体的な再生を目指す『経済・財政再生計画』を定める。」

「計画の初年度である平成28年度予算から手を緩めることなく本格的な改革に取り組む。計画期間の当初3年間(2016~2018年度)を『集中改革期間』と位置付け、『経済・財政一体改革』を集中的に進める。その取組を毎年度の予算編成及び関係する全ての計画、基本方針、法案等に反映させる。計画の中間時点(2018年度)において、目標に向けた進捗状況を評価する。集中改革期間における改革努力のメルクマールとして、2018年度(平成30年度)のPB赤字の対GDP比▲1%程度を目安とする。…(中略)…必要な場合は、デフレ脱却・経済再生を堅持する中で、歳出、歳入の追加措置等を検討し、2020年度(平成32年度)の財政健全化目標を実現する。」(下線筆者)

そのうえで、国の一般歳出の水準の目安について、「安倍内閣のこれまでの3年間の取組では一般歳出の総額の実質的な増加が1.6兆円程度となっていること、経済・物価動向等を踏まえ、その基調を2018年度(平成30年度)まで継続させていくこととする。」と記述され、これが具体的な財出削減目標となった。

2015年(平成27年)2月の内閣府試算では、2020年度(平成32年度)PB黒字という財政健全化目標を達成するためには9.4兆円の赤字対策が必要ということであったので、「経済・財政再生計画」では多くの部分を、経済成長に伴う自然増で賄うという形になったことに対して、批判が寄せられた。

97-AB-03-01 閣議決定. 経済財政運営と改革の基本方針2015~経済再生なくして財政健全化なし~. 2015年(平成27年)6月30日.

この後当分の間、消費税を巡る議論は、平成27年度税制改正大綱(2014年(平成26年)12月30日)に「対象品目、区分経理、安定財源等について早急に具体的な検討を進める」と書かれた低所得者対策としての軽減税率の議論に移った。正式にセットされるのは2年後の2016年(平成28年)12月である。

政府税制調査会は、2015年(平成27 年)11 月13日に「経済社会の構造変化を踏まえた税制のあり方に関する論点整理 」を取りまとめたが、消費税に関する記述は見られない。

12月24日には平成28年度税制改正大綱が閣議決定された。主な改正内容は、法人税率(現行23.9%)の段階的引下げ(平成28年度23.4%、30年度23.2%、地方税と合わせた法人実効税率は28年度29.97%、30年度29.74%)と消費税の軽減税率の導入である。

後者については、消費税率が10%に引き上げられる2017年(平成29年)4月に軽減税率制度を導入し、対象商品として、「酒類及び外食を除く飲食料品」及び定期購読契約の週2回以上発行の「新聞」とすること、2021年(平成33年)4月に、「適格請求書等保存方式」(いわゆるインボイス制度)を導入することという内容となった。軽減税率とインボイス制度については稿を改めることとする。

97-AB-06-00 自由民主党、公明党. 平成28年度税制改正大綱(抄). 2015年(平成27年)12月16日.

なお軽減税率の決定を巡り、10月13日に野田毅税調会長は更迭され、後任は宮沢洋一参議院議員となった。

第2回目の延期 2017年(平成29年)10月から2019年(平成31年)4月へ1年半

2017年(平成29年)4月に予定されていた消費税率引上げの実施時期(いわゆる再延期)が話題となったのは、2016年(平成28年)5月26、27日に開催されたG7伊勢志摩サミット時である。

それに先立つ1月6日、衆議院本会議で消費税の引上げについて問われた安倍総理は、「来年4月の消費税率10%への引上げは、世界に冠たる社会保障制度を次世代に引き渡す責任を果たすとともに、市場や国際社会から国の信認を確保するため、リーマン・ショックや大震災のような重大な事態が発生しない限り、確実に実施します。」と答弁している。

一方2016年(平成28年)夏には参議院選挙が予定されていたことや、経済がいまだデフレ脱却から抜け出せない状況であったことなどから、再延期もありうるというのが当時の状況であった。

2016年(平成28年)3月から5月にかけて国際金融経済分析会合を開催、スティグリッツ・コロンビア大学教授やクルーグマン・ニューヨーク市立大学教授などから7回ヒアリングをおこなった。両氏とも消費増税延期を唱えたといわれている。総理の経済政策に関する諮問を役割とする経済財政諮問会議は、蚊帳の外に置かれていた。

97-AB-07-00 内閣官房. 「国際金融経済分析会合」の開催について. 2016年(平成28年)3月1日.

筆者は、消費税も導入されておらず、社会保障のための増税ということについて十分な理解のない米国の経済学者に判断を求めるのは筋違いではないか、という発信をした。

5月26日、G7伊勢志摩サミットが開催され、この中で安倍総理は世界の商品価格、新興国・途上国の経済指標の伸び率、新興国への資金流入、各国の成長率予測の推移の4指標を示し、これらの指標がリーマン・ショック時に匹敵し世界経済は危機に陥るリスクがあると各国首脳に訴えた。

しかし政府の5月の月例経済報告は「先行きは緩やかな回復が期待される」としているなど、この認識には政府部内、専門家などから違和感が寄せられ、「消費増税先送りの言い訳に使えるようG7の場を利用している」との批判が上がった。

6月1日、安倍総理は記者会見で、「新しい判断」として、消費税率10%への引上げを2019年(平成31年)10月1日に再延期すること、2020年度(平成32年度)の財政健全化目標は堅持することなどを述べた。

97-AB-11-00 安倍内閣総理大臣記者会見. 2016年(平成28年)6月1日.

一方3党合意の当事者である民進党(岡田克也代表)は、5月25日に、増税を2年先送りする「消費税引上げ延期法案」を衆議院に提出した。5月18日の党首討論を踏まえて、安倍総理の消費増税再延期を見込んでの先手を打った対応と説明されている[1]。

7月10日、参議院選挙が行われ、与党が過半数を維持するとともに、改憲勢力が3分の2になった。

第192回臨時国会で消費増税再延期のための法改正が行われた。消費税率引上げ時期の変更に伴う税制上の措置に関する自民党・公明党の決定と政府の閣議決定、その概要は以下の通り。

97-AB-13-00 自由民主党、公明党. 消費税率引上げ時期の変更に伴う税制上の措置. 2016年(平成28年)8月2日.

97-AB-14-00 閣議決定. 消費税率引上げ時期の変更に伴う税制上の措置. 2016年(平成28年)8月24日.

11月14日、税制調査会は「経済社会の構造変化を踏まえた税制のあり方に関する中間報告」 を公表、「多様な働き方に中立的な仕組みを構築するとともに、安心して結婚し子供を産み育てることができるようにするなど若い世代に光を当てることが必要であると指摘してきた。こうした取組みは、人々がその能力を一層発揮できるようにすることに寄与し、ひいては日本経済の潜在力の発揮にもつながっていくものである。」とした。

12月8日に平成29年度税制改正大綱が決定された。配偶者控除の見直し、酒税改正などが行われた。消費税については、「10%への引上げを平成31年10月1日に確実に実施する。」と記載された。

97-AB-15-00 自由民主党、公明党. 平成29年度税制改正大綱(抄). 2016年(平成28年)12月8日.

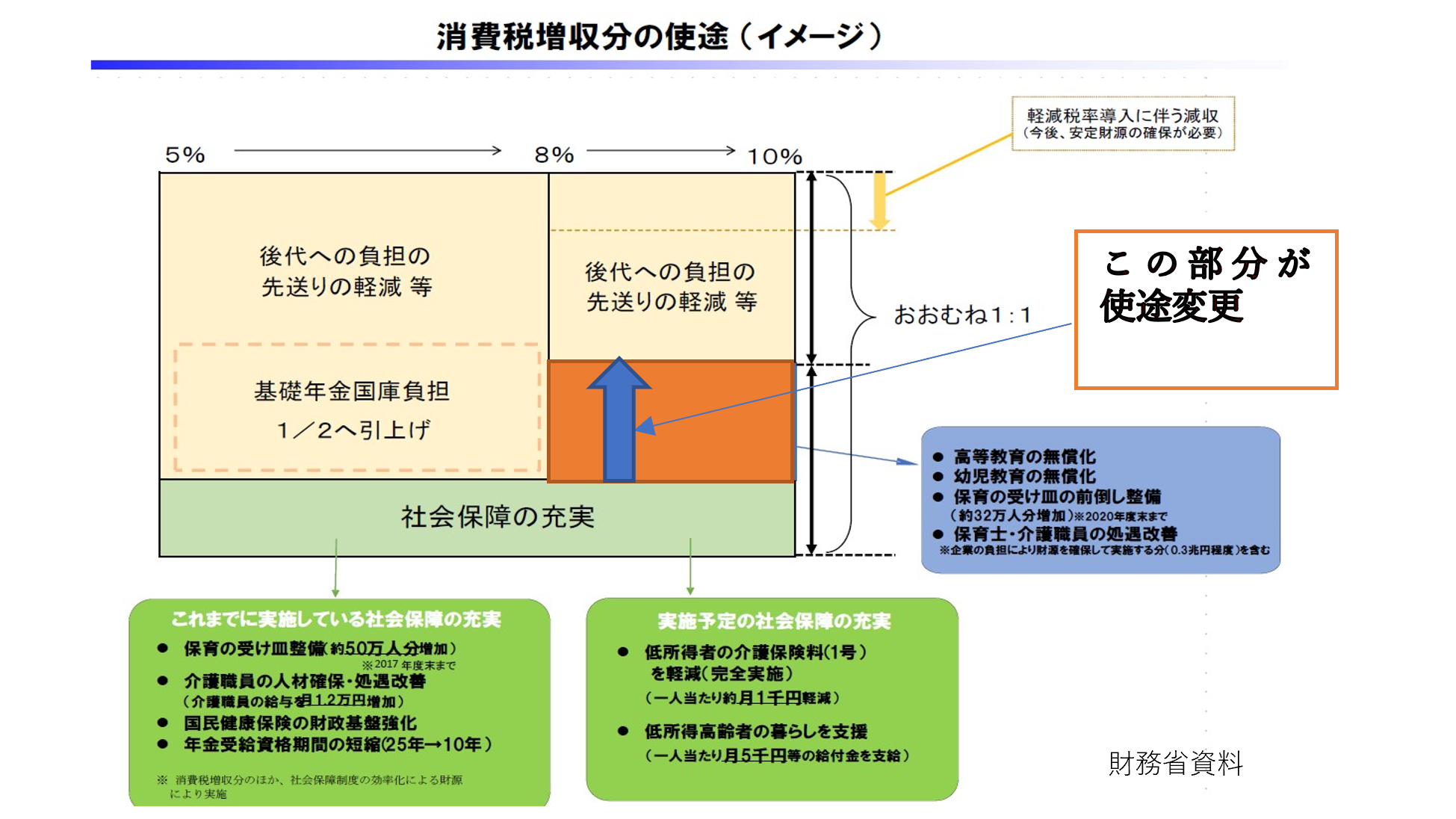

消費税率引上げによる増収分の使途変更

安倍総理は、2017年(平成29年)9月25日に行われた記者会見で、2019年(平成31年)10月に予定されている10%への消費税率引上げによる増収分の使途を変更して教育や子育て支援に2兆円規模を充てる方針を打ち出した。そのうえで、この方針に関して国民の信を問うとして9月28日に衆議院を解散することを表明、自ら国難突破解散と名付けた。

97-AB-16-01 安倍内閣総理大臣記者会見. 2017年(平成29年)9月25日.

「子育て、介護。現役世代が直面するこの2つの大きな不安の解消に大胆に政策資源を投入することで、我が国の社会保障制度を全世代型へと大きく転換します。急速に少子高齢化が進む中、国民の皆様の支持を得て、今、実行しなければならない、そう決意しました。2兆円規模の新たな政策を実施することで、この大改革を成し遂げてまいります。

しかし、そのつけを未来の世代に回すようなことがあってはならない。人づくり革命を力強く進めていくためには、その安定財源として、再来年10月に予定される消費税率10%への引上げによる財源を活用しなければならないと、私は判断いたしました。2%の引上げにより5兆円強の税収となります。現在の予定では、この税収の5分の1だけを社会保障の充実に使い、残りの5分の4である4兆円余りは借金の返済に使うこととなっています。この考え方は、消費税を5%から10%へと引き上げる際の前提であり、国民の皆様にお約束していたことであります。この消費税の使い道を私は思い切って変えたい。子育て世代への投資と社会保障の安定化とにバランスよく充当し、あわせて財政再建も確実に実現する。そうした道を追求してまいります。増税分を借金の返済ばかりでなく、少子化対策などの歳出により多く回すことで、3年前の8%に引き上げたときのような景気への悪影響も軽減できます。

他方で、2020年度のプライマリーバランス黒字化目標の達成は、困難となります。しかし、安倍政権は財政再建の旗を降ろすことはありません。プライマリーバランスの黒字化を目指すという目標自体はしっかりと堅持します。引き続き、歳出・歳入両面からの改革を続け、今後達成に向けた具体的な計画を策定いたします。

…(中略)…これまでお約束していた消費税の使い道を見直すことを、本日、決断しました。国民の皆様とのお約束を変更し、国民生活に関わる重い決断を行う以上、速やかに国民の信を問わねばならない。そう決心いたしました。28日に、衆議院を解散いたします。」(下線筆者)

税制抜本改革法の制定時には、消費税率を10%に引き上げる際に見込まれる増収分14.0兆円程度の使途は、2012年(平成24年)の3党合意に基づく社会保障・税一体改革(2012年(平成24年)8月10日関連法成立)により、2.8兆円程度が社会保障の充実に、残りの11.2兆円程度が社会保障の安定化(基礎年金の国庫負担割合2分の1の恒久化(3.2兆円)、消費税率引上げに伴う社会保障4経費の増(0.8兆円)、後代への負担つけ回しの軽減(7.3兆円))に充てることとされていた。(消費税アーカイブ第10回(菅政権後編)「社会保障改革の安定財源の確保」参照。)

これに対し安倍総理の使途変更は、8%から10%への引上げ分についての話である。8%から10%への引上げの際に見込まれる後代へのつけ回し軽減分の4.0兆円のうちの2兆円程度を、幼児教育の無償化や高等教育の負担軽減などに回す方針を示した。

使途変更の図(財務省資料を筆者が一部加工)

この変更は、従来後代への負担の付け回しの軽減、つまり財政再建に充てる予定の増収分を子育て支援等に振り向けることとなるため、2020年度(平成32年度)までに基礎的財政収支(プライマリーバランス、以下PB)を黒字化するという目標の達成は一層困難になった。安倍総理はそれを認めつつも、「財政再建の旗は降ろさず、PB黒字化の目標自体は堅持する」と述べ、達成年次を先送りする可能性をにじませた。

また、医療・介護・年金、少子化対策に限定して議論されてきた消費税の使途を幼児教育にも拡大させることは、三党合意違反ではないかという批判の声も上がった。

10月22日、衆議院選挙が行われ、小池新党と呼ばれた「希望の党」が失速、自民党・公明党が3分の2を上回る議席を獲得し、自民党は単独で絶対安定多数を維持した。

12月8日、消費税の使途変更を内容とする「新しい経済政策パッケージ」が閣議決定された。

98-AB-00-10 閣議決定. 新しい経済政策パッケージ. 2017年(平成29年)12月8日.

2018年(平成30年)6月15日、「経済財政運営と改革の基本方針」(「骨太の方針」2018)が閣議決定された。消費税率引上げによる増収分の使い道の変更により新たに実施する施策の対象範囲等を明確化するとともに、財政再建目標は、国と地方のPBをこれまでの目標より5年遅い2025年度(平成37年度)に黒字化するという内容に変更された。

98-AB-04-00 閣議決定. 経済財政運営と改革の基本方針2018~少子高齢化の克服による持続的な成長経路の実現~. 2018年(平成30年)6月15日.

財政再建計画には、2019年度(平成31年度)からの3年間、社会保障費の伸びを抑える目安の数値は盛り込まず、「高齢化による増加分に相当する伸びにおさめる」という表現にとどめた。2025年度(平成37年度)までの中間年の2021年度(平成33年度)には、国内総生産(GDP)に対するPB赤字や債務残高、財政赤字の割合を「中間指標」とし、計画の進み具合を確かめるとした。

政府税制調査会は2019年(令和元年)9月26日に、 「経済社会の構造変化を踏まえた令和時代の税制のあり方」を公表した。消費税についての記述は以下のとおりである。

「消費税は、世代や就労の状況にかかわらず、消費の水準に応じて、国民が幅広く負担を分かち合う。所得に対して逆進的であるとの指摘がある一方、投資や生産、勤労意欲に対する影響や景気による税収の変動が相対的に小さい。国境税調整の仕組みの存在により、内外の税率差による国際競争力への影響を遮断できる。こうした点を踏まえ、平成元年度に創設された消費税は、社会保障の充実・安定化と財政健全化の同時達成を目指す社会保障・税一体改革の中で、社会保障目的税化され、本年10月には全世代型社会保障の構築に向けて税率が10%(国・地方)に引き上げられる。人口減少・少子高齢化と経済のグローバル化が進む中、消費税の役割が一層重要になっている。」

消費税の充実に関する今後の具体的な方向性は一切書き込まれなかった。

2019年(令和元年)10月1日、消費税率の標準税率10%への引上げ、軽減税率8%の導入が行われた。

これにより小泉政権から始まった消費税議論は、民主党政権を挟んで社会保障・税一体改革として完成した。消費税率が5%に引き上げられたのが1997年(平成9年)4月であり、そこから実に22年6か月の年月を要したのである。

安倍総理は2020年(令和2年)8月28日に体調不良から辞任を表明、9月16日、安倍内閣は総辞職した。総理退任表明記者会⾒では、本⼈の⼝から消費税引上げについては⼀切の⾔及がなかった。

筆者は、8年弱続いたアベノミクスの経済政策について、わが国の潜在成長力を引き上げることができず、デフレ脱却も十分ではないという評価をする一方、ここまで長期政権となったことの要因の一つとして、アベノミクスの「リベラル性」を指摘した。

米国流のリベラルの定義は、「国家による市場への介⼊を⾏うことにより個⼈の⾃由を守る」という考え⽅で、市場の資源分配機能を肯定しつつ市場の失敗や⾏き過ぎた部分への国家の介⼊・国家の役割を肯定する。具体的には、「政府の規模をある程度⼤きくして、社会保障の充実などにより安⼼・安全な国づくりをめざし、税や社会保障を通じて格差問題への対応を強化すること」である。安倍政権の「政府の規模」(国⺠負担率、「税・社会保障負担の国⺠所得に対する割合」)を⾒ると、政権発⾜時(2012年度(平成24年度))の39.8%から、2020年度(令和2年度)(実績見込み)の46.1%と6%ポイント強上昇している。中規模の政府を標榜する英国の負担率(2017年、47.7%)とそれほど変わらない⽔準になった。内訳は、税負担の増加が3.5ポイント、社会保険負担が2.8ポイント増で、⾼齢化に応じて税や社会保障負担を引き上げて社会保障を拡充してきたといえる。

第⼆次安倍内閣では、2度にわたる延期を挟みながらも、消費税率を5%から10%に引き上げ、その分を財政⾚字削減にほとんど回すことなく、使途を社会保障⾼齢化3経費(老人医療・介護・基礎年金)から、⼦ども・⼦育て支援などを含む社会保障4経費に広げ、全世代型社会保障へと拡⼤・充⾜したことが、若者や⼦育て世代からの⽀持を広げ、長期政権につながったと考えている。

ちなみに⼩泉政権時の国民負担率を⾒ると、発⾜時の2001年度は36.7%、退任時の2006年度は37.2%と、5年間で政府の規模はほとんど拡⼤しておらず、新⾃由主義的な経済政策の運営が⾏われた(そのことが当時の時代の要請であり、長期政権につながった)といえよう。もっとも、安倍政権の経済政策のリベラル性は、安倍総理が⽬指したものというより、少⼦化や⾼齢化の進展で、そのような政策をとらざるを得なかったこと、とりわけ負担増については、前民主党政権の下での三党合意で決められ立法化されていたという要因が⼤きいが、結果として「リベラル」な政策を遂⾏したことは間違いない。

[1]伊藤裕香子『税と公助』(朝日新書、2021年)

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―