シリーズ「トランプvsバイデンと税制改革」2回目は企業課税と国際課税を取り上げる。OECD・G20で進展中のデジタル国際課税やポストコロナの法人税制の展望についても触れる(格差大国米国の個人課税改革については「その1」参照。執筆時点において選挙結果は未確定)。

企業課税について、民主党バイデン氏は法人税大増税を主張している。一方、国際課税についてはコロナ禍で将来不安を抱える有権者にアピールするため、トランプ氏・バイデン氏とも製造業の外国への過度な依存からの脱却と米国製造業の雇用創出を訴えている。しかし、両者の手法は大きく異なっている。(なお、両候補の提案の詳細は末尾「参考」参照)。

| 1. トランプ氏の“経済活性化”とバイデン氏の“税のループホール”塞ぎ 2. ふたつのメイドインアメリカ税制:オンショア促進税制による米国回帰の促進と雇用創出 3. 大きな政府を法人税増税で賄うことの展望 4. デジタル多国籍企業課税 5. おわりに |

1 トランプ氏の“経済活性化”とバイデン氏の“税のループホール”塞ぎ

企業課税(法人税)について、トランプ氏は2017年のトランプ税制改正による法人税率の引下げ1.35兆ドル(141兆円[1])等の継続による経済活性化を訴えた。

一方のバイデン氏は「トランプ減税(2017)の“税のループホール”を塞ぎ、大企業に応分の負担を求める」ことを主張している。旗印はトランプ税制改革で35%から21%に引き下げられた法人税率を7ポイント引上げて28%に引上げる改正だ。これだけで1.3兆ドルもの増収を見込んでおり、ここ数十年で最大規模と見込まれるバイデン増税4.3兆ドル(430兆円)の1/3に達する。

また、米国では会計上の利益と税法上の利益が、租税特別措置の利用や租税回避等により乖離していることが知られている。バイデン氏は利益金額の大きな企業(1億ドル・105億円超)について、会計上の利益(株主との関係上過少計上になりにくい)の15%のミニマム税を課すことにより、企業が会計帳簿操作から得る税メリットを制限することも提案している。

2 ふたつのメイドインアメリカ税制:オンショア促進税制による米国回帰の促進と雇用創出

国際課税について両者の目指すものは「米国市場向け製造業等の米国回帰の促進」、「米国内雇用の創出」(メイドインアメリカ税制)で一致している。しかしその内容はトランプ流(国内工場投資優遇)、バイデン流(海外工場製品への懲罰的課税)で隔たりがある。

バイデン氏が問題にするのは、米国市場に供給する製品の製造や役務の提供を米国外で行う多国籍企業だ。製薬会社やテクノロジー企業等高付加価値製品を製造する多国籍企業においては「ラウンド・トリップ」というタックスプランニングが知られている。これは、米国で開発した無形資産を国外に移転し、米国外で製造した製品を米国の消費者に販売することにより、米国市場で利益をあげつつ、米国での税負担を免れるという仕組みである。2020年9月9日にバイデン氏が公表した提案は、①米国市場向けの海外生産に対する法人税額の10%の追加懲罰課税(事実上輸入関税と同様の効果を持つ)と、②米国内の雇用に結びつく製造業等の投資額の10%の「メイドインアメリカ税額控除」から構成されている。米専門家はバイデン氏のパッケージはアクセルとブレーキを同時に踏むようなものであり、目論見どおりのオンショア促進効果があるか疑問があると指摘している[2]。

一方、トランプ氏は「中国依存から脱却」し「中国から100万の雇用を取り戻す」と主張する。トランプ減税(法人税率引下げ等)の継続に加え、医薬品製造、ロボット産業について、製造拠点を中国から米国に移転させた場合の“メイドインアメリカ”投資減税(設備投資等の即時償却)[3]を行うと約束している。米専門家は、一般的に言って即時償却は税率引下げのような一般的な手段に比べ、投資刺激策として政策のコストパフォーマンスに優れているという点は評価している[4]。

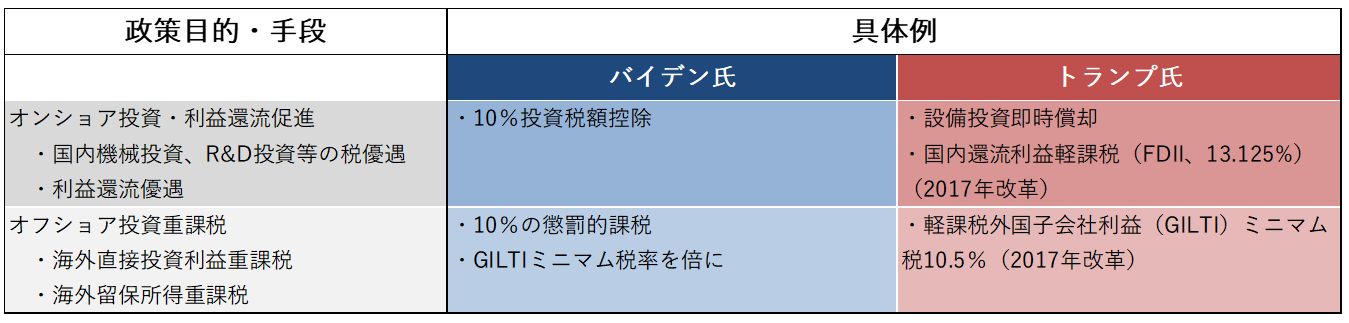

“オンショア促進税制”

今日、国際的な事業活動の大きな部分は多国籍企業のグループ内取引によって行われている。多国籍企業の自国内投資・海外からの利益還流促進による国内生産・雇用拡大を政策目的とする税パッケージを便宜上「オンショア促進税制」と呼ぶ。用いられる政策手段は国内投資・利益還流の軽課税と、外国投資・留保所得への重課税だ。概念整理を表1に示す。

表1 オンショア促進税制

(出所)筆者作成

オンショア促進税制の考え方に立てば、税収を犠牲にして機械設備投資やR&D促進のため租税特別措置を講ずるのであるから、オフショア投資部分を対象とすることには消極的であるべきことになる。国内製造業への投資が重視されるのは、製造業は海外移転できるがサービス業の多くは移転できないことや、製造業の賃金(日本では平均457万円)はサービス業(同298万円)より高い[5]といったことが理由だ。

ポストコロナの企業課税において、オンショア促進税制はキーワードの一つになるだろう。先行する米国における議論の具体的な展開を注視していきたい。なお、投資の地理的場所は税だけで左右されない。結果を手にするためには構造改革や規制緩和に取り組む必要がある。

3 大きな政府を法人税増税で賄うことの展望

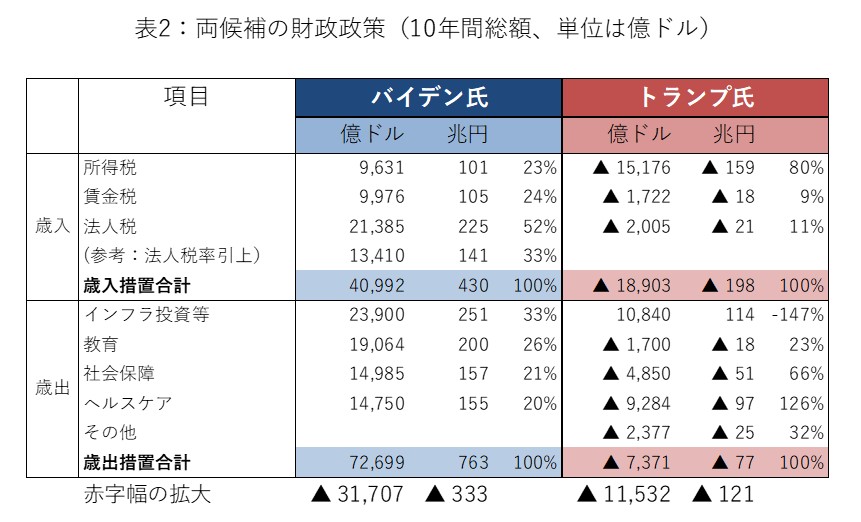

バイデン氏(民主党)は増税規模(4.1兆ドル・430兆円)を大きく上回る歳出増(7.3兆ドル・763兆円)を提案している(表2)。歳出の2/3は社会保障や高等教育無償化等に充てられる一方、税収増の1/2は法人税増税で賄うこととしている。端的に言えば、大きな政府の財源の半分以上を法人税大増税により賄うプランだ。

共和党が上院の多数を維持した場合(最終結果は来年1月に持越された)、バイデン(民主党)大統領が誕生しても、税制改革を実現するためには議会で共和党との妥協が必要になる。米国の専門家は、コロナ禍においてバイデン氏も直ちに増税措置をとることはできないだろうとみている。歳入増がなければ、選挙戦でちらつかせた多額のインフラ投資や社会保障拡充の実施も困難と考えるのが自然だろう。

今回の選挙でトランプ氏も前回より得票数を大きく伸ばした。そもそもバイデン氏の僅差の“勝利”は熱い支持に支えられたものというよりトランプ候補に対する“不信任”の意味合いによるもののようだ[6]。大きな政府が米国納税者の広い声かどうかは見極める必要があろう。大きな政府を選択するのであれば、それを賄うのは所得税、賃金税など、生身の国民からの納付を中心に据えるのが筋とは言えまいか。

(出所)Moody’s、Tax Foundation等の情報より引用して筆者作成。1USD=105円で換算

4 デジタル多国籍企業課税

米政権のスタンスが大きな影響を与えてきたOECDデジタル多国籍企業課税への影響についても触れておかねばなるまい。

現在の国際課税ルールではデジタルエコノミーの利益に市場国で課税できない不公平がある。このため、OECD/G20において2020年末までの最終合意を目指して市場国で課税できる新ルールの議論が行われてきた。しかし2020年10月なって最終合意の達成を2021年半ばに繰り延べることが決定された。

延期の背景には、GAFAほか巨大デジタル企業の母国である米国と、デジタルサービスの巨大市場である欧州等の間の利害対立がある。新型コロナウイルス感染症の流行はデジタル企業の利益拡大に作用しており、各国の納税者は不公平に敏感になっている。国際合意の不存在が続くなか、仏、英等では国民の声を背景に2019年以降、利益でなく売上に「デジタルサービス税」を独自に課す制度が立法されてきており、2021年からは実際に徴税する国が増えるだろう。

この問題の秩序立った解決は多国間主義による必要があり、そこには米国の存在が不可欠だ。2016年までの民主党・オバマ政権はOECDの議論に距離を置いていた。背景には米西海岸に本部を置くGAFA等テクノロジー企業と、同地域を有力な支持基盤の一つとする民主党の緊密な関係の影響もあったと伝えられる。米国の非営利団体の調査によると、バイデン氏はGAFAの巨額献金先の筆頭であり、2019年1年間に8百万ドル(8.5億円)あまりを受領している[7]。こうしたことから、民主党政権では米国が再びOECD・G20の国際合意に消極的な姿勢に転じる可能性を排除できない。

米国多国籍企業が懸念するデジタルサービス税の広がりを止める決め手は国際合意のはずだ。しかし、トランプ政権は合計11のデジタルサービス税導入国に対して関税による報復をちらつかせるなど、衝突がエスカレートしていた。この問題は正念場を迎えている。今後半年間の推移には注意が必要だ。

5 おわりに

米国大統領選がコロナ禍の中で行われたことが重要だ。その中で、国内雇用を守るため、製造業の国内回帰を促す税制改正案(オンショア促進税制)が浮上した。この政策は各国のポスト・コロナの税制改正の潮流に影響を与えるだろう[8]。しかし、その設計には工夫が必要だ。米租税専門誌の常連執筆者であるHerzfeld教授は、たとえ米国に投資が戻っても、ロボットや人工知能(AI)が幅を利かせる今日の工場で政治家が期待するほど製造業の雇用に結びつくかどうかは疑わしいと指摘する[9]。筆者も、設備投資には生身の人間の雇用を奪うものと労働生産性を高めるものがあり、後者に資する設備投資促進はもっともだが、労働者からの税金を使って前者を促進するのは筋違いのように感じる。

米国は税収入の45%を個人の所得に対する税・社会保険料に依存している(2017)[10]。日本も36.5%で同様だ。コロナ共存時代の税制を構想する際には、Herzfeld教授が指摘するように「労働者の失われた世界において、賃金(所得税・社会保険料)に依存して必要な歳入を確保できるのか」という問いや、政府(公共サービス)の大きさをどう決めるべきかという問いに向かいあっていく必要があるだろう。

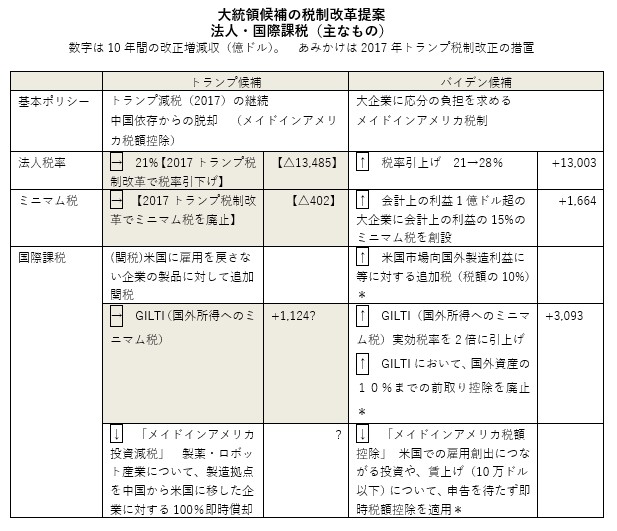

(参考1)

(出所)各候補の選挙陣営ホームページ資料他から筆者作成(2020年9月9日現在)。

* の項目はバイデン候補が9月9日に政策を追加したもの。バイデン提案の増減収額はTax Policy Centerの推計(2020年3月5日)を参考にした。

(参考2)バイデン税制改革の経済に与える影響(推計)

- GDP ▲1.62%

(内訳:個人所得税・相続税増税 ▲0.26%、賃金税増税▲0.18%、法人税増税▲1.18%) - 雇用(フルタイム換算) ▲542,000

(出所)Tax Foundation「Details and Analysis of Domestic Presidential Nominee Biden's Tax Proposals, October 2020 Update」

[1]増減収額は10年間。以下同じ。1USD=105円で換算。

[2] Daniel Bunn 「Biden’s Plan to Address Offshoring Comes with Contradictions」(2020年9月9日)Tax Foundation

[3]トランプ氏の公約では「メイドインアメリカ・タックスクレジット」とされているが、内容は即時償却。

[4] Erica York 「President Trump Outlines Second Term Tax Ideas」(2020年8月25日) Tax Foundation

[5] 国税庁民間給与実態調査(2018)。製造業・サービス業の労働者数は注8参照。

[6] ジョナサン・テッパーマン(フォーリン・ポリシー誌編集長)「たとえバイデンが勝っても『トランプのアメリカ』は続く」Newsweek日本版(2020.11.05)。Economist誌 「Why it has to be Biden」(2020年10月31日号)13頁。

[7]米国の政治資金について調査と監視を行う非営利団体であるThe Center for Responsive Politicsのデータを参考にした。

[8]米国の製造業の雇用は、1974年に1800万人だったが40年後の2016年には1200万人に減少した。同期間にサービス業の雇用は4千万人から1億400万人と3倍近く増えた。わが国でも事情は同じだ。平成2008年から18年の10年間にサービス業は300万人あまり増えて1370万人となった一方、製造業の雇用は12万人減少して1100万人となっている。

[9] Mindy Herzfeld「Biden’s Onshoring Incentives in a “World Without Work”」Tax Notes International (2020年9月21日)1547頁

[10] OECD Revenue Statistics 1100及び2100

-

-

- 名誉フェロー

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】日本版DOGEは機能するのか?

【論考】日本版DOGEは機能するのか?