2020年9月30日のテレビ討論会でトランプ(共和党)・バイデン(民主党)両候補が繰り広げた激しい、そしてややお行儀の悪い応酬は、今日の米国の分断と混沌を象徴するものとして受止められた。税制改革について、バイデン氏は2017年(2018年から適用)のトランプ減税[1]を巻き戻し、富裕層・企業に応分の負担を求めると訴え、トランプ氏は更なる減税により中国依存から脱却し米国の雇用を守ると主張した。真っ向から衝突する税制改革プランだ。

本稿では、両候補の税制改革提案を「格差・分配」と「企業課税・国際競争力」の2つの視点から整理・分析を試みる。トランプ氏の申告問題にも触れる。そこから、コロナ共存時代の税制を構想する上で参考となる示唆を探ってみたい。第1回目は個人課税を取り上げる(両候補の提案の詳細は末尾「参考」参照)。なお、企業課税・国際課税については第2回で取り上げる。

| 1. 格差大国米国と富裕層課税 2. キャピタルゲイン課税の本質:実質的な富裕層課税 3. 社会保障の支え手にどう負担を求めるか:賃金税の扱い おわりに:分配に与える影響とポスト・コロナ税制改正の軸足 [参考] 大統領候補の税制改革提案:個人課税(主なもの) |

1. 格差大国米国と富裕層課税

討論会では個人の納税を巡っても激しい応酬があった。両候補の税務申告書は2人の個人所得課税政策についてのスタンスを象徴している。

- バイデン氏は2018年に日本円で5億円余りの所得を申告した超富裕層(申告書を提出した者の上位0.4%)であり1億6千万円納税している。申告書のコピーがウェブサイトで公表されているので、誰でも直接確認することができる。

- 一方、NYタイムズの報道によれば、トランプ氏は大統領に就任した後の2年間について750ドルずつしか納税していない。どうやら巨額の損失や経費控除を利用したようだ[2]。

トランプ氏は、多額の納税をしてきたこと、また、ビジネスマンとして合法的な節税をしたのにすぎないと反論している。確かに、NYタイムズは過去に数千万ドルの納税をしていることについても伝えている。トランプ氏の節税は(大統領の資質を欠く行為と有権者が受け止めるかどうかはさておき)、驚くべきことではないだろう。文句があるならこうした節税の余地を提供している税制を作ってきた議会に言わねばなるまい。IRS(日本の国税庁に相当)によれば、2016年に20万ドル以上の所得があった納税者約690万人のうち1万3千人は、各種租税特別措置、項目別所得控除等除を利用することで税額ゼロを実現している[3]。

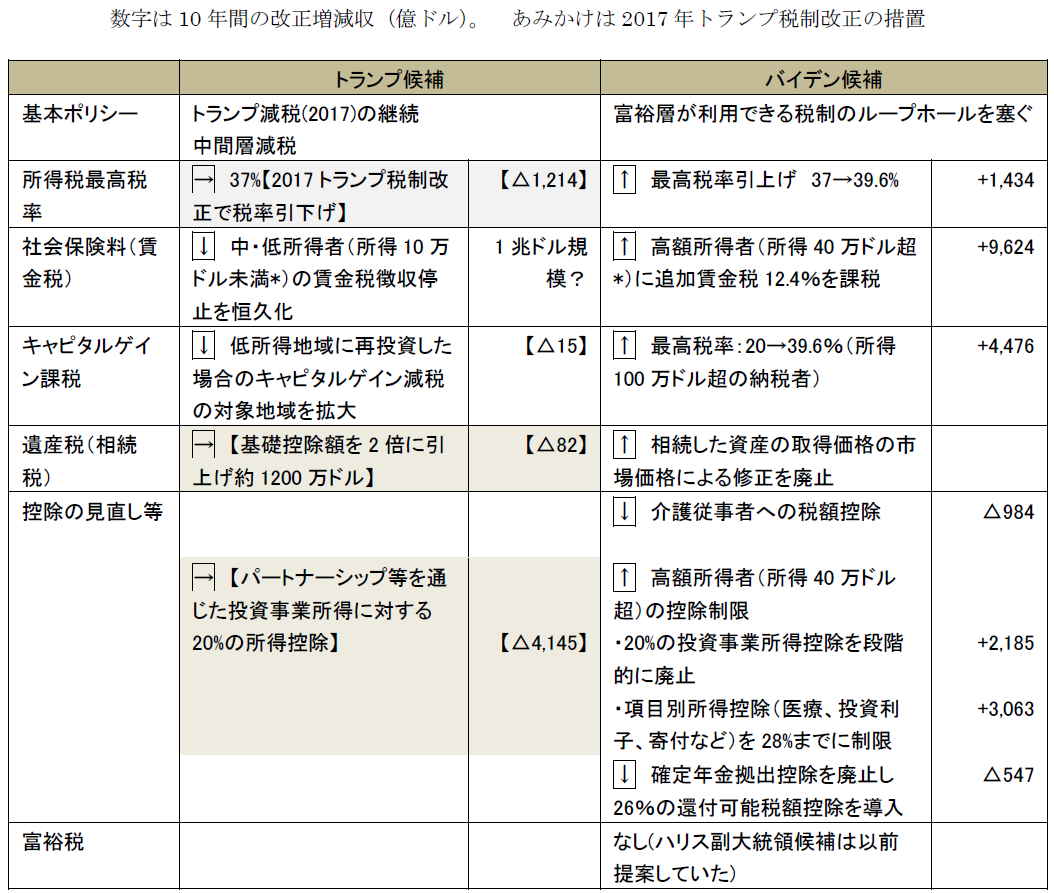

バイデン氏は2017年のトランプ税制改正がこうした問題を悪化させたと批判する。個人課税におけるバイデン氏の主張は「2017年のトランプ税制改正[4]がもたらした富裕層の税のループホールの廃止」だ。提案には富裕層に対する増税項目がずらりと並んでいる。

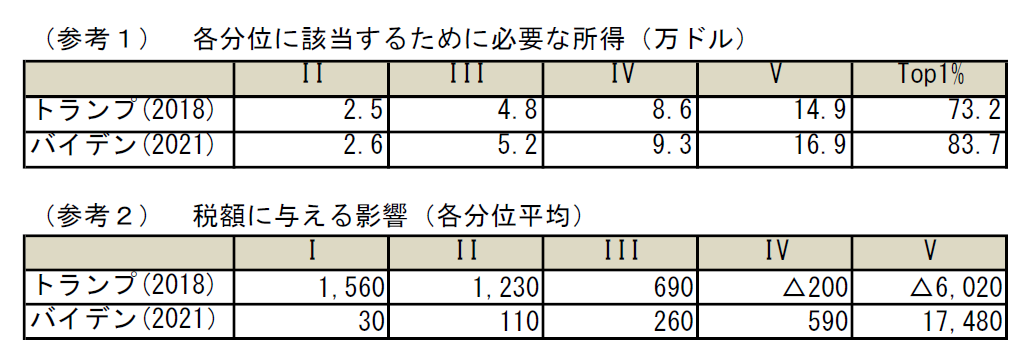

- 最高税率を37→39.6%に引上げ(10年間で1,434億ドル・16兆円[5]の増収。以下同じ)

- 所得100万ドル(1億700万円)以上の超富裕層(3%)のキャピタルゲインの税率を20→39.6%に引上げ(4,476億ドル・48兆円の増収)

- 所得40万ドル以上の富裕層(3%)に追加賃金税(社会保険料)を課税(9,624億ドル・105兆円の増収)する他、寄付金控除・医療控除等の「項目別所得控除」を28%までに制限(5,248億ドル・57兆円の増収)

- 相続人が相続財産を譲渡した場合の課税が有利になる制度(相続財産の取得価格を市場価格に引き直すstepping-up rule)を廃止し、被相続人の取得価格を引き継ぐ制度に改める[6]

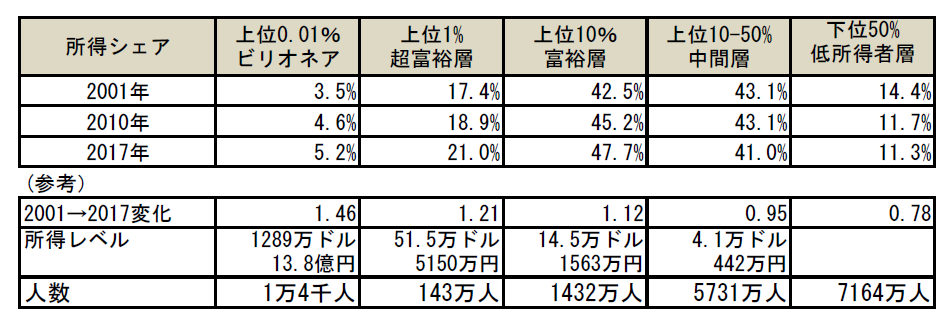

これらは、民主党の伝統的な租税政策に立脚した提案であるが、背景には格差大国米国の現実がある。表1に、米国の全納税者約1.4億人を、上位10%(富裕層)、10~50%(中間層)、及び下位50%(低所得者層)に分けた場合の所得シェアの推移を示す。2001~2017年の間に中間層や低所得者層の所得シェアは低下した一方、上位10%層の所得は42.5%から47.7%へと大きく伸びている。特にTop 1 %の富裕層(所得51万ドル・5400万円以上)や、0.001%の超富裕層(所得6300万ドル・67億円以上)の伸び率が高く、米国では超富裕層への所得の集中が顕著になっている[7]。

表1:税務データからみた米国の所得格差の推移(所得分位別シェア)

(出所)IRS SOIデータより筆者作成。

(注)上位0.01%及び上位1%の所得シェアは上位10%の所得シェアに含まれる。

バイデン氏は、民主党で予備選を争ったエリザベス・ウォーレン議員が主張し、また、最近欧州で議論が再び始まっている富裕税(資産の額に対する低率課税)[8]は提案していない。同氏が穏健派と言われる所以だろう。しかし、対象を超富裕層に絞ったキャピタルゲイン課税の強化や所得控除の制限といった、大きな増収効果が見込める措置はしっかり盛り込んでいる。

2. キャピタルゲイン課税の本質:実質的な富裕層課税

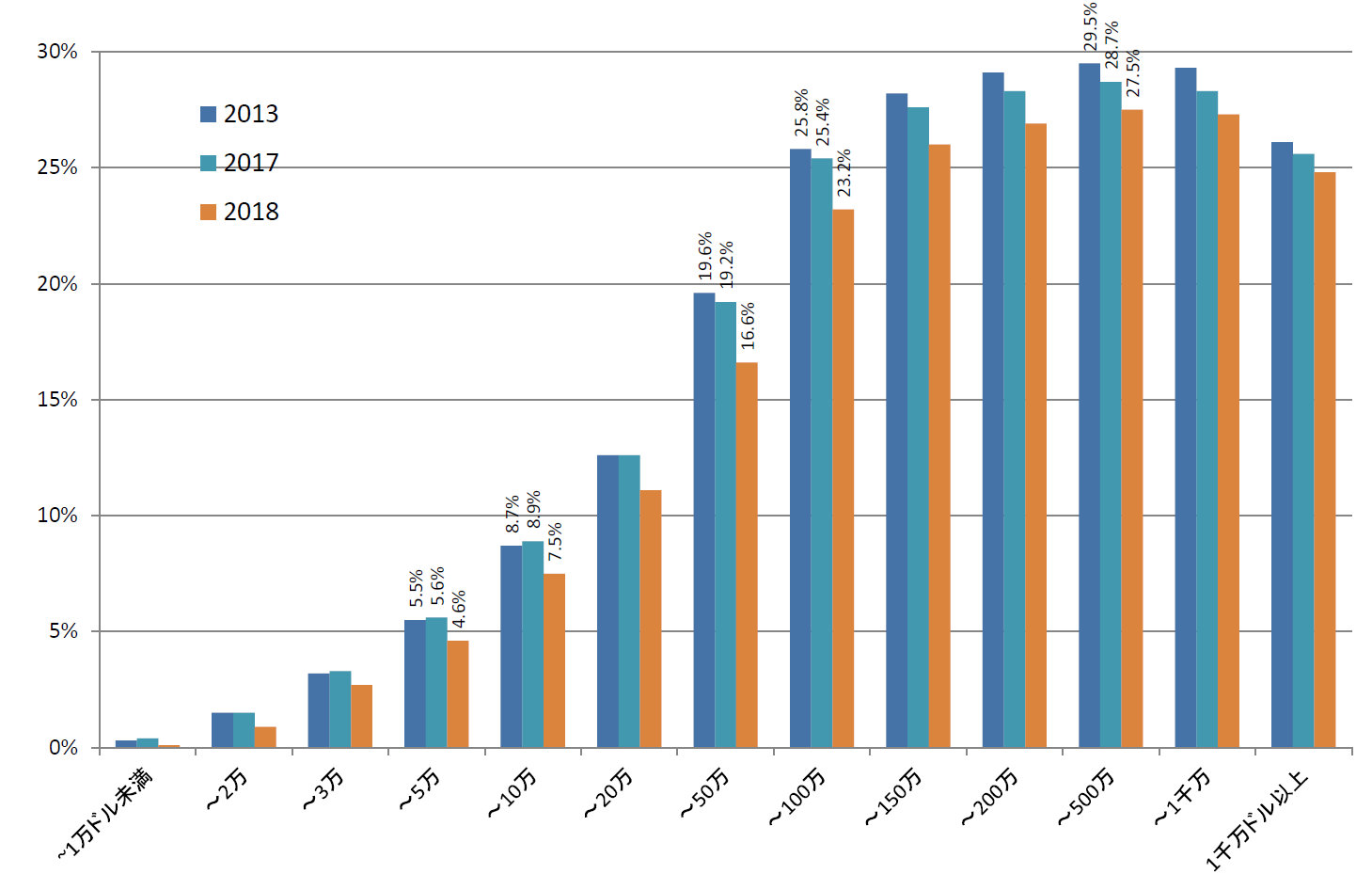

米国も日本も所得税は所得が大きいほど税率が高くなる累進税率が適用されている。しかし、図1に示すように、税額を所得額で除して求められる「実効税負担率」は、(わが国の場合合計所得金額1億円程度、米国の場合2~5百万ドル程度(おおむねTop0.1%))の所得階層を頂点としてそれ以上の税負担率は低下することが知られている。理由は、超富裕層ほどキャピタルゲイン等低い税率が適用される所得の割合が大きいからだ(米国の最高税率は通常所得37%、キャピタルゲイン20%)[9]。

図1:トランプ減税(2018)前後における所得階級別税負担率の推移

(出所)IRS SOI「Individual Income Tax Returns」各年Figure Fのデータより筆者作成。

(注)この図から次のことが分かる。①トランプ減税前(2013~2017年)の期間に所得10万ドル・1077万円以下(下位80%)の税負担率は横ばいないし微増する一方、20万ドル・2155万円超(上位5%の富裕層)の税負担率は低下している。②トランプ減税の恩恵が大きかったのは所得20万~2百万ドル・2億1500万円の所得階級で税負担率が2.6ポイントも低下している。

バイデン氏は、キャピタルゲインへの低税率の適用は億万長者のための税制のループホールであり、これを廃止して通常の最高税率を適用することにより富裕層に応分の負担を求めることを主張している。これはかつての「バフェット税」の再来と言えるだろう。大富豪として知られるウォーレン・バフェット氏(現在88歳)は「自分は2010年に6,280万ドル(68億円)の所得があったが実効税率は17.4%で秘書より低い。これは正しくない」、と告白し、財政赤字縮小のために所得100万ドル以上の富裕層には30%の負担を求める税制を主張した[10]。当時、オバマ大統領はこの提案に前向きだったが、共和党の反対で立法に至らなかった経緯がある。ちなみに、バイデン氏が公表した税務申告書によれば、2018年に458万ドル(4億9千万円)の所得があり、153万ドル(1億6千万円)納税している。実効税負担率は33.4%であり、自らの提案を先取りして実践しているようだ。

アメリカ流の地方創生策(地域間格差縮小)

バイデン氏のキャピタルゲイン増税策に対し、トランプ氏の税制改正提案には低所得地域等への投資に関するキャピタルゲイン税の優遇措置の拡充が盛り込まれている。これも狙いは格差是正である。2017年のトランプ税制ではファンドを通じて低所得地域投資(投資対象は不動産が多い)を行った場合のファンド持分譲渡益等の課税免除制度「オポチュニティ・ゾーン税制」を創設した。トランプ氏は対象地域を拡大する意向だ。これまでに低所得や貧困率の高い地域であること等を根拠に全米で9000弱の地域が認定されており、一部利益誘導の道具になっているという批判もあるようだが、全体としては民間資金を活用した地域活性化に貢献しているとされる。

超富裕層(Top0.3%)へのキャピタルゲイン増税は株安を招くか

バイデン氏が当選すれば、超富裕層の長期キャピタルゲイン(1年超保有)の税率は20%から倍の39.6%に引き上げられる。このため、「株安を招く」ことを懸念する声がある。また、キャピタルゲインは実現の時期を納税者が選択できるので「ロックイン(売り惜しみ)のため期待したほどの税収にはならない」との指摘がある。

しかし、例えばエコノミストのエミン・ユルマズ氏は「米国ではクレジットカード債務が大きく減った一方、証券投資は増えており、コロナ禍では消費の代わりに投資している。金融緩和の継続もあり、バイデン氏の増税があっても相場は上昇基調が続くだろう」(要旨)と指摘している[11]。

それでは、歳入はどうか。キャピタルゲインの税率を一定以上のレベルに引き上げた場合、取引を委縮させ期待した税収につながらないという指摘はもっともだ。問題は、税収を最大化できる税率が何%かという点だ。プリンストン大の研究者による最近の論文[12]では何と47%という高率(ただし誤差範囲も大きい)が示されている。議会事務局のエコノミストが参加した米シンクタンクの推計は、最も誤差の少ない信頼できる数字として、税率28%までは引き上げても税収は減らないと見積もっている[13]。

3. 社会保障の支え手にどう負担を求めるか:賃金税の扱い

米国の社会保障制度(老齢老年、健康保険)の主要な財源は、賃金を課税ベースとして6.2%の税率で労働者と雇用主が折半で負担し、雇用主が内国歳入庁に納付する「賃金税」(payroll tax)により賄われている。自営業者の場合には賃金相当額の12.4%の税を自身で納付している。

しかし、賃金税が課される給与には上限が設けられている(2020年においては137,700ドル・1484万円)。そこで、バイデン氏は、40万ドル(4311万円)超の高額所得者についてはこの上限を適用せず、12.4%の追加賃金税を課すことで1兆ドル(10年間)あまりの財源を確保し、社会保障財源とすることを提案している。使途としては低所得者の医療保険が念頭にあるようだ。この追加賃金税の増収規模は、最高税率引上げの7倍、キャピタルゲイン課税強化の2倍など、非常に大きいものとなっている。

一方のトランプ氏は、「労働者の手取賃金を増やし、米国の雇用を守る」という選挙スローガンの下、コロナ対策で2020年3月に講じた本年末までの時限的な賃金税延納措置を、賃金10万ドル未満(中間層~低所得者層)の労働者を対象に恒久化することを示唆している[14]。賃金税の納付猶予は、労働者にとって恩恵(トランプ氏は月1600ドル助かると説明している)であることはもちろんだが、賃金税の半額を負担している事業主(雇用者)にとって実質的には国からの無利子融資である。大企業の2020年4~6月期の有価証券報告書によると、1社あたり年間数億ドルから十億ドル 規模のキャッシュフローのメリットがあったことが報告されている[15]。コロナ禍で苦しむ労働者・雇用主双方の流動性改善に貢献し、短期的には雇用維持・投資のインセンティブにもなる。即効性ある巧妙な策と言えなくもない。

しかし、社会保障の支え手の負担を免除しながら中期的に社会保険が維持できるのかは別の問題だ。米社会保険庁の数理官は、8月末に民主党議員に充てた書簡の中で、賃金税を減税した場合3年以内に社会保障財源が枯渇する可能性があると告白している。トランプ氏は、税収など一般財源で穴埋めすることにより社会保険給付に影響させないと主張しているが、現時点で具体的な内容は示されておらず、空手形に終わるかもしれない。その場合、カマラ・ハリス副大統領候補(民主党)が指摘しているように、将来「社会保障給付の小切手が届かない」事態を招くことになる。

おわりに:分配に与える影響とポスト・コロナ税制改正の軸足

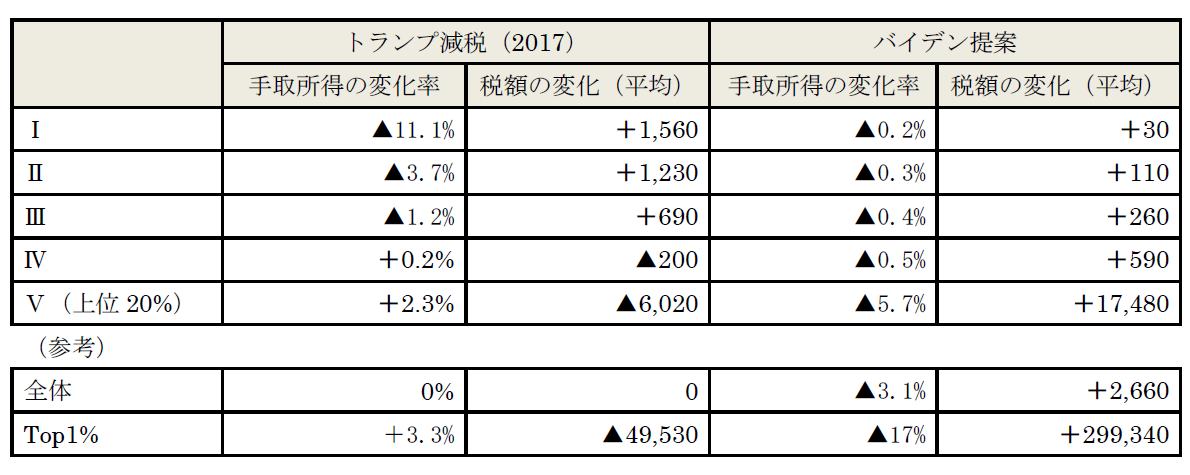

バイデン氏の税制改革提案と、トランプ減税(2018)が分配に与える影響についての米シンクタンクの推計を表2に示す。それによれば、今回のバイデン提案ではあらゆる所得分位の納税者にとって負担増となることが示されているが、これはバイデン提案に含まれる法人税増税をシンクタンクの経済モデルが処理した結果による。2018年のトランプ減税が低所得者にとっては増税であり、減税の恩恵は高所得者に集中していたことと併せて眺めると、バイデン提案は高所得者・超富裕層に負担を求めることにより負担のバランスを求める内容となっている。

表2:税制改革が分配に与える影響・適用される平均税率(所得5分位別)

(出所)Urban-Brookings Tax Policy Center Microsimulation Modelより引用

(出所)Tax Policy Cente推計より引用して筆者作成。

米シンクタンクは、バイデン氏の提案[16]により10年間で4兆ドルの増収となり、これは米国の歴史で5番目に大きいと見積もっている[17]。もっとも、トランプ税制改革も増税・減税差引でこそ10年間で1.45兆ドルの減税だが、増税項目だけを合計すればバイデン提案とほぼ同じ4兆ドルあまりになる。

コロナ禍は我々の日常を大きく変えた。これまでの税制改革ビジョンは経済成長を前提に描かれてきた。消費拡大や経済成長に頼った将来像を描くことはできないのであれば、負担をどのように分け合うのかについて知恵を絞る必要がある。困難を先送りしないために政治的なリーダーシップが果たす役割はより重要になるだろう。

次回は、両候補の税制改革提案のうち、企業課税・国際競争力を取り上げる。

[参考] 大統領候補の税制改革提案:個人課税(主なもの)

(出所)各候補の選挙陣営ホームページ資料他から筆者作成(2020年9月9日現在)。バイデン提案の増減収額はTax Policy Centerの推計(2020年3月5日)による。

(参考) 所得10万ドル以下は納税者の下位82%、所得10万ドル超は納税者の上位2.3%(2017年)

[1] 10年間で減税△5.4兆ドル。増税3.9兆ドル、差引△1.45超ドル。

[2] NYタイムズ紙「Long-concealed records show Trump's chronic losses and years of tax avoidance」2020.9.27.

[3] 1976年税制改正法は高額所得者の申告データと分析(税負担のない申告やその原因となった税法の規定について含む)をIRSに義務づけている。米国の民主主義の奥深さを感じる。

[4]トランプ税制改革(2017年12月成立。レーガン以来30年ぶりの抜本的税制改革とされる)について、詳しくは日向寺 裕芽子・塩田 真弓、2018、「『トランプ税制改革』について」、『ファイナンス』2月号、pp20-34参照。

[5] 1UDS=107.77円で換算。本稿において同じ。

[6] わが国の相続税もバイデン氏の提案同様、被相続人(お亡くなりになった方)の取得価格を引き継ぐこととなっており、値上がり益があれば漏れなく課税できるようになっている。

[7] 日本の所得格差については、森信茂樹「連載コラム「税の交差点」第61回:平成の税制を振り返る(その3)所得再分配機能の回復」参照。

[8] ウォーレン議員の富裕税提案については、森信茂樹「米国民主党ウォーレン議員提案の富裕税、わが国への影響はあるか - 連載コラム「税の交差点」第66回」参照

[9] わが国の実証データについて、岡直樹「日本の所得税負担の実態」財務総合政策研究所『ファイナンシャルレビュー』118号参照

[10] ロイター「富裕層向け『バフェット税』、米国民の64%が支持=調査」2012年3月14日

[11] エミン・ユルマズ「『バイデン政権誕生で株安』は本当か」『日経マネー』(2020/11号)130頁

[12] Ole Agersnap and Owen Zidar, 2020「The Tax Elasticity of Capital Gains and Revenue-Maximizing Rates」NBER Working Paper w27705.

[13] Robert McClelland, 2020「A new study suggests congress could raise money by increasing capital gains tax rates to 47 percent. But there is a catch」Tax Policy Center、9月16日

[14]https://jp.reuters.com/article/health-coronavirus-usa-relief-idJPKBN20X2Z6

[15] Martin A Sullivan,2020 「CARES Act Second-Quarter Effects」『Tax Notes International』2020年8月24日) 1355頁

[16] 9月9日に追加した国際課税の措置(増税・減税)は含まれない。

[17] Erica York and Garrett Watson 「Placing Joe Biden’s Tax Increases in Historical Context」、Tax Foundation、2020年9月3日

-

-

- 名誉フェロー

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】災害に備える情報基盤 官民連携が支える情報到達

【論考】災害に備える情報基盤 官民連携が支える情報到達

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ