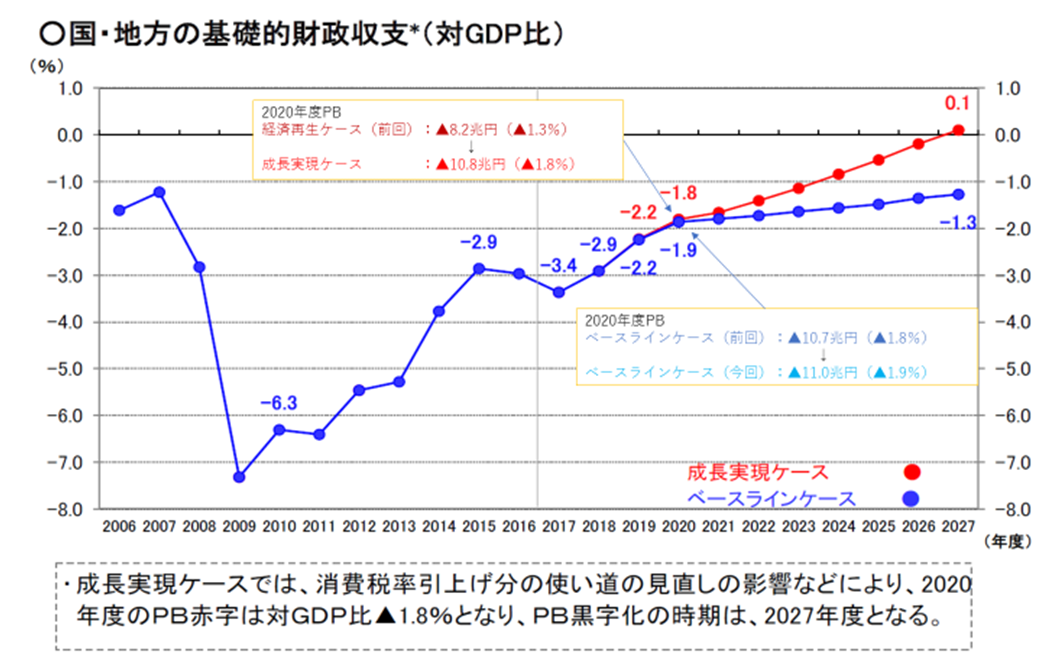

1月23日、内閣府から「中長期の経済財政に関する試算」(以下、「試算」)が公表された。2つのシナリオは、2020年代前半に2.0%に達する「成長実現ケース」と、実質1%強、名目1%台後半で推移する「ベースラインケース」である。

プライマリーバランス(以下、「PB」)の黒字達成時期については、「成長実現ケース」でもこれまでより2年遅れの2027年度となっている。マスコミやエコノミストの評価は、財政健全化の遅れを指摘するともに、「推計」の恣意性も批判する手厳しい内容だ。

今後この試算を前提として、2020年代の経済財政政策の運営の指針である新財政目標を策定していくだけに、その前提となる数字の信ぴょう性が欠ければ、財政目標自体の信頼度も低下する。

「試算」の信頼性が問われるのは以下の2点である。

第1に、「成長実現ケース」では、外生変数である全要素生産性(TFP)の伸び率を1.5%と置き、2020年度の経済成長率を1.5%(前回の2%超から0.5%下方修正)と見込む根拠となっている。足元のTFPの伸びは0.7%、今の日本経済の潜在成長率は1%弱ということからして、過大推計という評価である。

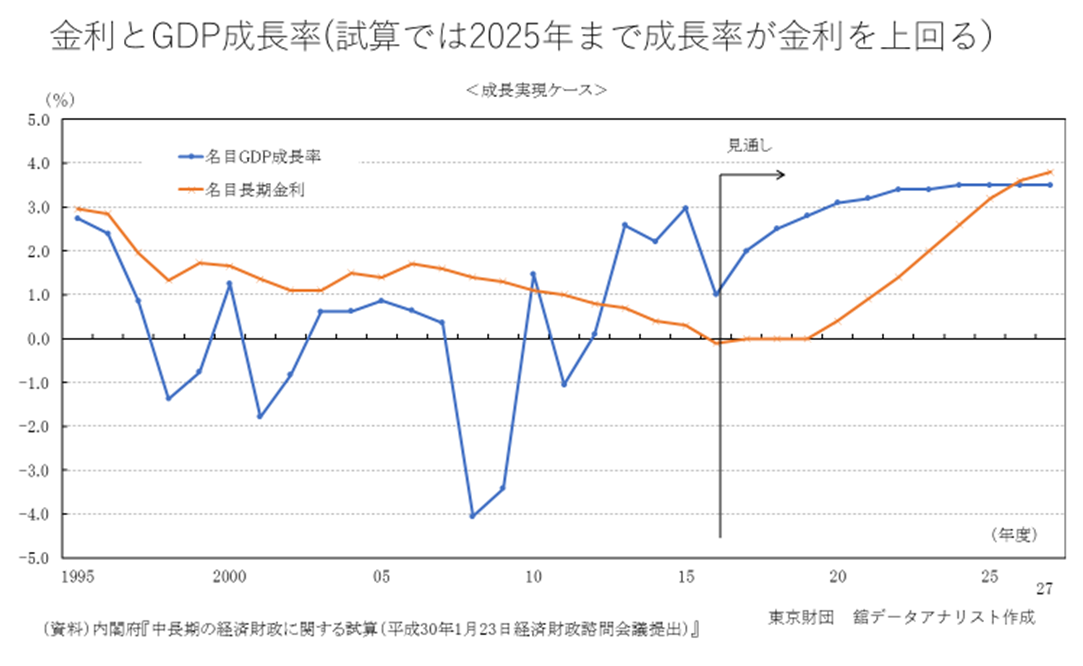

第2に、金利と経済成長率の関係が、あまりにも人為的であるという指摘である。図表は、金利と名目経済成長率との関係を見たもので、双方の関係は、中期的にはほぼ同水準になるのが常識だが、「推計」では、2025年まで成長率が金利を上回ることとなっている。

これは、昨年の骨太で新たな財政目標として加えられた「債務残高対GDP比の安定的な引き下げ」と関連がある。金利より経済成長が高ければ、公債等残高GDP比は低下することになる。

問題は、2025年までその状態が続く姿を示すということは、日銀の金融政策にプレッシャーをかけ、財政赤字をファイナンスするための金融政策という「財政従属」という状況を作りだす懸念を生むことである。

欧米が金融の出口に向かおうとしている時に、わが国だけが逆方向に向かうことは大きなリスクを伴う一方で、ひとたび日銀も出口に向かい金利が正常化すれば、直ちにこのような都合のよい前提は崩れてしまう。

重要なことは、このような種々の問題が指摘される「試算」に基づき、夏にどのような「新財政目標」が策定されるのかということであり、頭の体操をしてみたい。

これまでの過大な推計に基づく財政目標は、歳出削減努力を損ない、さらに歳入確保に向けての議論(増税議論)を封じ込める役割を果たしてきた。2度の消費増税の先送りがその例であるので、その反省を踏まえる必要がある。

新たな財政目標を議論するにあたっては、団塊の世代が後期高齢者に突入する2025年の2、3年前にはプライマリーバランス黒字化を達成しておくことを大前提とすべきである。ひとたび超高齢化社会に突入すれば、社会保障の肥大化を抑えることは不可能になる。そのためには、新財政目標の策定と同時に、一般会計に一定の規律を与えるような具体的な基準を作ることが必要である。

2016年度から2018年度予算の3年間、社会保障費について、自然増の7000億円を5000億まで抑え込むことに成功した。それ以外の経費(一般歳出)は3年間ほぼ横ばいであった。これは、歳出削減規模としては大変物足りないが、具体的目標を作ったことの一応の成果である。新財政目標でも、プライマリーバランス黒字化の達成時期だけでなく、これを達成するための一般会計レベルでのわかりやすい数値目標を作ることが重要なポイントだ。社会保障費は、ひとたび手綱を緩めると既得権となり、その後の改定は事実上不可能になる。後期高齢者の負担軽減問題が如実にそれを物語っている。

そのことは歳入面にも当てはまる。新目標は、2020年代を見据えることになり、消費税率10%はすでに織り込まれている。歳出削減努力や経済成長によってもなお不足する財源は、増税に頼らざるを得ない。そのことを正直に議論すべきである。つまり新目標の役割として、「消費税率10%後の増税議論を政治的にも解禁する」ということも重要である。

その結果、デッドロックに乗り上げている社会保障のグランドデザインを策定する議論も可能になる。実はこれが、新財政目標策定の最大の意義である。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」