円やドルのように、中央銀行や政府の裏付けがないにもかかわらず、インターネットで容易に売買ができることから、若者を中心に巨額の取引が行われるようになった仮想通貨。1年間に20倍近くも高騰したり、交換所から580億円の流出事件が起きるなど、話題提供には事欠かない。

仮想通貨は一般的に、「特定の国が発行し管理する法定通貨とは異なり、ネットワーク参加者が自らの手により管理・運用する電子データ」と定義されている。管理・運営の手法として、ブロックチェーン技術に基づく分散型台帳システムが使われ、メンバー相互間で監視・承認が行われている。

ブロックチェーン技術そのものは、仮想通貨だけでなく、FINTEC技術一般に活用される極めて将来性の高い技術であることから、今後これを活用した技術革新が、金融システムの効率性を通じて経済の発展に結びつく可能性を有している、と評価されている。

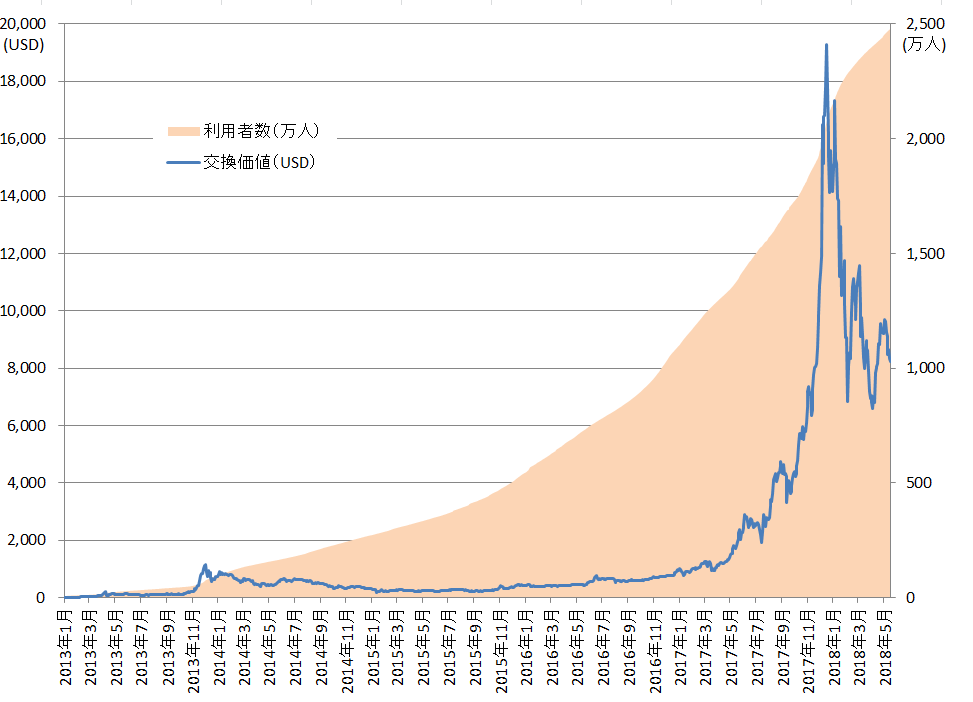

図表 「最近の仮想通貨の取引状況」

(出所)blockchain.info

一方、その税制上の取扱いについては消費税・所得税・相続税が関係しており、国税庁は最近公式見解を公表しているものの、いまだ投資家には十分な理解が得られているとはいいがたい。そこで、仮想通貨とは何かを考えつつ、税制上どのような課題があるのかについて、2回にわたって述べてみたい。

まず、仮想通貨は、「通貨」であるのだろうか。これを知るには、本年3月に行われたG20蔵相会議の議長声明が参考になる。

そこには以下のような記述がある。

「我々は、暗号資産(crypto-assets)の基礎となる技術を含む技術革新が、金融システムの効率性と包摂性及びより広く経済を改善する可能性を有していることを認識する。しかしながら、暗号資産は実際、消費者及び投資家保護、市場の健全性、脱税、マネーロンダリング、並びにテロ資金供与に関する問題を提起する。暗号資産は、ソブリン通貨の主要な特性を欠いている。」

G20は、仮想通貨(virtual currency)という用語を避け暗号資産(crypto-assets)という用語を使い、さらには「ソブリン通貨の主要な特性を欠いており」として通貨として取り扱うことを明確に否定したのである。

一般に通貨は、支払い手段、価値の尺度、価値の貯蔵手段の3つの要件が整うことが必要とされてきたが、「仮想通貨」は価値が乱高下し安定性に欠け、3要件のうちの価値尺度としての機能を果たしていない、したがって通貨とはいいがたい、ということである。円やドルのように、背後に経済のファンダメンタルズに基づく価値の裏付けがなく、参加者の需要と供給だけで価値が決まるのでは、通貨とはいえないということであろう。

金融庁は、マウントゴックス事件を経て、2018年4月施行の改正資金決済法により、仮想通貨を次のように定義した。

「物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値であって、電子情報処理組織を用いて移転・交換することができるもの」。

つまり、「代価の弁済のために」「不特定多数の者に使用することができ」「財産的価値であること」「相互に交換できること」を仮想通貨の要件としたのである。

このような「仮想通貨」をめぐる議論が税制面での取扱いについて、まず消費税の取り扱いが問題になった。仮想通貨の取引に消費税が課税されると、それを使ってモノやサービスを購入する場合、その価格には消費税が含まれており、さらに支払い手段・決済手段としての仮想通貨の支払いにも消費課税されることになり、2度課税されることになる。これでは「仮想通貨」は普及しないので、消費税の問題を解決しなければならないということである。

もっとも、消費税の納税義務が生じる者は、課税売上高が1,000万円以上の事業者であるから、「仮想通貨」を使用する一般消費者には実害はない。この問題は「仮想通貨」を売買・交換する事業者の問題である。

G5における仮想通貨の譲渡に係る消費税(VAT)の課税状況を見ると、英国・ドイツ・フランスでは、2015年の欧州司法裁判所の判決により、EU付加価値指令に規定する非課税取引に該当するとされている。

米国では、州税である小売売上税の取り扱いについて、2014年12月に州税務当局が非課税対象との見解を公表している。

そこでわが国でも、平成29年度(2017年度)改正で、「仮想通貨」の使用が「支払い手段」として行われているという実態を踏まえて、他の非課税となる商品券などと同様、消費税非課税取引とされた。具体的には、消費税非課税となる支払手段の譲渡の中に、銀行券、政府紙幣、小額紙幣、硬貨、小切手、約束手形などの譲渡に加えて、平成29年7月1日以後、資金決済に関する法律第2条第5項に規定する仮想通貨の譲渡が加えられたのである。

国税庁タックスアンサー(外部リンク https://www.nta.go.jp/m/taxanswer/6201.htm)

この取り扱いについては、「仮想通貨」を「通貨」としたという見解があるが、そうではなく、「実態を踏まえた取り扱い」であることには注意する必要がある。

一応の決着を見た消費税の取り扱いだが、所得税・相続税についても新たな動きがあるので、課題も含めて次回議論することとしたい。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

給付付き税額控除とその課題

給付付き税額控除とその課題