トランプ大統領が誕生した。注目された大統領就任演説だが、経済政策には、アメリカファーストを連呼するだけで、取り立てて目新しい内容はなかった。

税制については、所得税の大幅減税、法人税率の引き下げに大きな注目が当たっているが、税率の引き下げは大幅な財源をどうするのか、減税に伴う格差拡大をどうするのか、法人と個人の事業形態のバランスなど、詰めるべき個所が多くあり、トランプ政権と共和党との協議にはいまだ調整の時間が必要だ。

比較的早く内容が固まるのは、タックスヘイブンに米国企業がためている利益の還流を促す税制(還流税制)の見直しだ。

米国は、全世界所得課税方式をとっており、海外での税引き後利益を配当として米国に還流させると、米国税率との差額を追加的に米国で課税される。このため企業は、米国に還流せず海外の低税率国・タックスヘイブンに利益を留保するという行動に出る。

具体例を見てみよう。昨年末に大きな問題となったのは、アイルランドがアップルに対してほとんど税金を払わなくてよいスキームを用意していたことである。アップルの実質的な法人税税負担率は、2003年に1%、2014年には0.005%に低下しているという。

これが判明し、欧州委員会から、これまでの優遇税制の合計である130億ユーロ(約1兆5000億円)をアップルから追徴せよと命じられ、裁判になっている。

欧州委員会は、プレスリリースで、以下のような図を掲載している。

出所: European Commission- Press release (2016)

このスキーム以外にも、グーグルやフェースブックなどは、ダブルアイリッシュ・ウイズ・ダッチサンドウィッチという租税回避スキームを使って、利益をタックスヘイブンに留保している。

これに対しわが国を含む多くの先進国は、「国外所得免除方式」をとっており、子会社が海外で稼ぎその国で税を支払えば、配当としてわが国に還流させても非課税としている。

つまり米国税制を、国外所得免除方式に変えれば、タックスヘイブンや低税率国に留保している2兆ドルを超える利益は米国内に還流してくる、これが共和党の考え方で、トランプ側と協議を続けている。

これまで民主党・オバマ政権は異なる方法での課税を主張しており、協議が難航していたのだが、今回上院・下院とも共和党多数なので、このくびきからは逃れることができそうだ。

トランプは、これをラストベルト(錆びついた工業地帯)へのインフラ投資の財源(の一部)に充てるという考え方を公にしている。これは、いわば隠れ財源で公共投資を行うことができるので、懸念されている財政赤字の拡大を防止することにもつながる。

もっとも、今のところ、還流させる税制改革の内容について、トランプ政権と共和党では違いがある。

共和党は、「過去」に海外子会社で発生した所得には、軽減された税率(現金については8.75%、それ以外は3.5%)で、一度きりの課税をし、これから発生する「将来」分については、企業が還流させても追加課税しない「国外所得免除方式」(わが国・欧州諸国と同様)にするという内容である。

一方トランプ側は、還流するかどうかにかかわらず、米国企業が留保している利益には発生時(留保時)に10%で課税する、課税繰り延べは認めない、という内容である。

どちらも、「留保利益を還流させなくても配当したとみなして課税する」という点で共通している。実際課税が始まれば、巨額なマネーが米国に「還流」してくることは目に見えている。海外に留保する必要性はなくなるからだ。

もっとも企業側は、留保したままで課税されるなら、インバージョン(租税地転換)という、国籍を低税率国に変えて租税回避する可能性がある。

また配当とみなしてワンショットで課税する案は、税率が高すぎると企業は還流をためらい、税率が低すぎるとインフラ投資の財源に不足する。

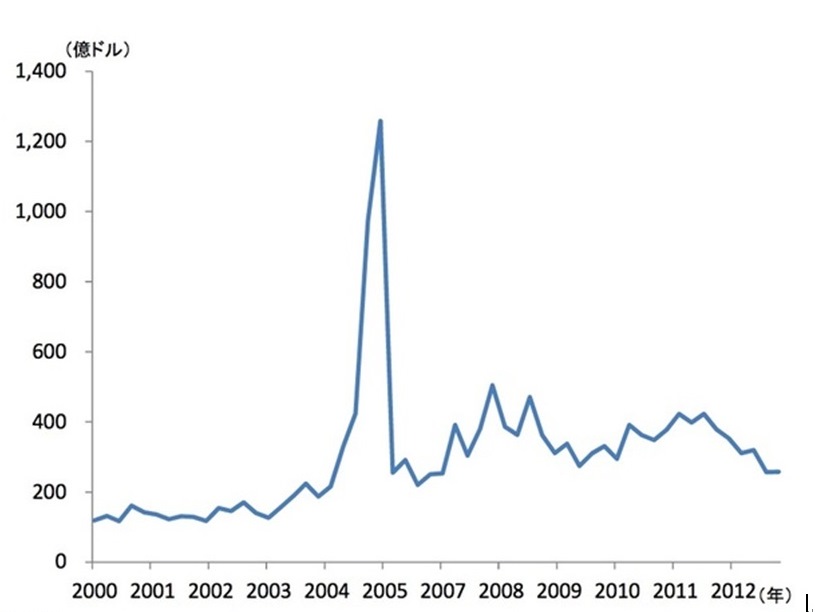

実は、還流促進税制は、05年にブッシュ大統領が一年限りの税制として行ったことがある。配当として還流させたものの85%は非課税、つまり5%程度の課税(35%×15%)とした。その結果、1000億ドルを超えるマネーが還流し、ドルが買われドル高が生じた。

図表 ブッシュのリパトリエーション税と資金還流額

出典:みずほ総合研究所「みずほインサイト」(2015年2月18日付 安井明彦・欧米調査部部長)

トランプ税制は、米国内経済だけでなく、円ドル為替にも大きな影響を及ぼす可能性があるのである。

問題は、企業が還流した資金がどこに使われるかという点だ。ブッシュ時代は、大部分がROEを向上させるための自社株買いに使われ、設備投資や雇用増にはつながらなかった。米国のように株主資本主義の下では、まずは配当に回るのだろう。それはますます格差を拡大することにつながる。この点は、トランプの所得税改革としてとりあげたい。

次回は、トランプ税制改革の第2弾として、仕向地課税法人税の話をしたい。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」