前回に引き続き、マイナンバー制度の活用の話である。

情報連携が始まり(今月中?)、マイナポータルの活用が始まると、国民にとって利便性の高い様々なサービスが可能となる。税でいえば、その究極のモデルは、欧州諸国で導入が進んでいる「記入済み申告制度」である。

欧州諸国の導入している「記入済み申告制度」は、雇用主や金融機関等が提出する法定調書に基づき、税務当局が納税者の所得金額や控除金額を予め申告書に記入して提示し、納税者がその記入内容を確認、必要に応じて修正して申告する仕組みである。

政府税制調査会の海外出張報告によると、年末調整があるかどうかで国によって多少異なるが、ほとんどの国で納税者サービスの一環として導入されている。

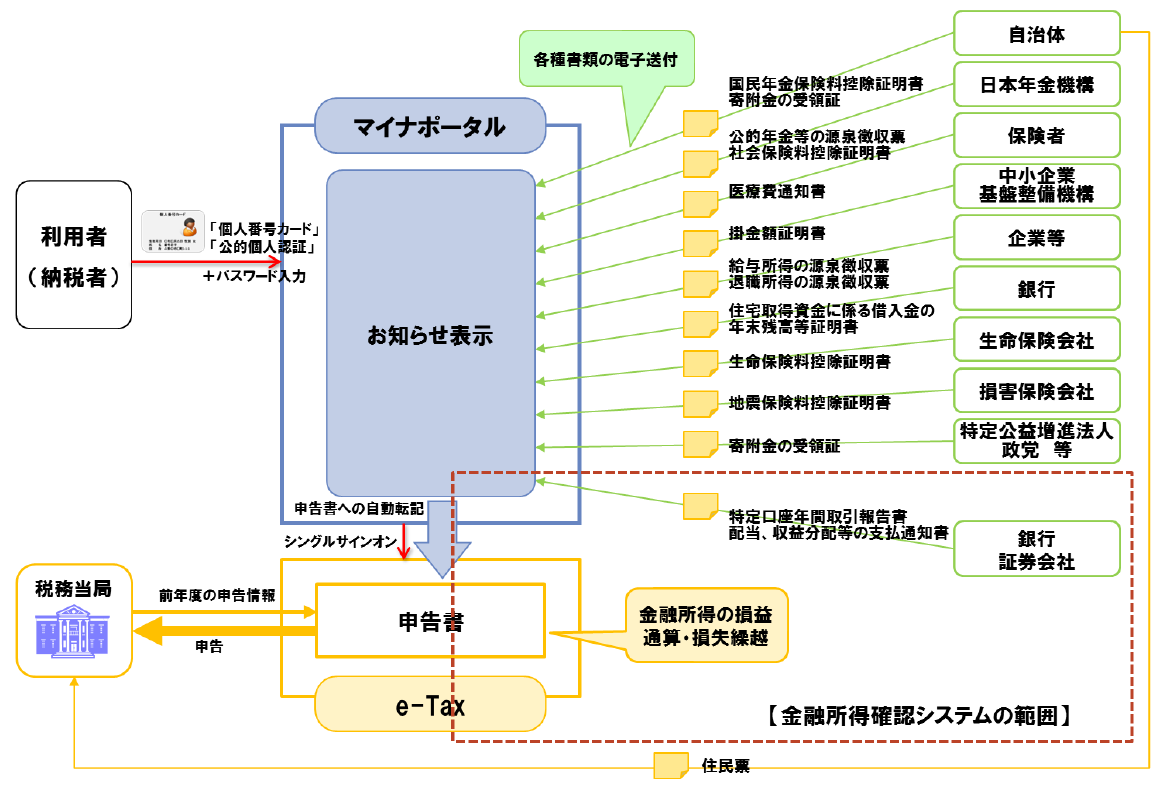

わが国でも、マイナンバー制度の導入により、すでに税務当局は、納税者の申告内容と(取引の相手方が提出する)法定調書の内容を、マイナンバーでマッチングさせている。そこで、税務当局が取得するマイナンバー付きの納税者情報は、マイナポータルを通じて納税者にかえすことが可能となる。

一方、ポータルにできる民間の送達サービス(電子私書箱)を活用して、税務申告に必要な、たとえば生命保険料控除の証明書などを電子的に受け取ることもできるようになる。

これをe-Taxにつなげていけば、納税者が手間をかけずに、電子的に、年末調整に必要な資料を入手し、会社に提出することができるようになる。

現在は年末調整制度があるので、サラリーマンが申告をする必要性は少ないが、保険者から医療支払情報の入手も可能になるので、医療費控除の還付申告が、e-Taxで容易に行えるようになる。その意味でも、保険者情報(医療支払情報)を、マイナポータルから入手できるようにすることは急ぐ必要がある。

納税者が12月に支払った保険診療費用の情報は、保険者の事務の流れから、2月の税務申告には間に合わないという問題があるようだが、1月から11月までの医療費情報を提供し、12月は必要に応じて納税者が追加入力して対応することが考えられる。

また、医療費控除の対象の大半を占める自由診療については、医療機関からマイナポータルに情報を提供させるよう、日本医師会との調整を進めていく必要がある。

「記入済み申告制度」は、本来、国税側で納税者の申告書に情報を打ち込んでくる納税者サービスだが、ほぼ同様のことが、マイナポータルに入ってくる情報を活用してできるようになる。

筆者はこれを、「日本型記入済み申告制度」と名付けている。税務当局においても、申告内容を精査する負担が軽減され、事務の効率化が期待される。

マイナポータルの利活用イメージ

(金融税制・番号制度研究会作成)

ジャパン・タックス・インスティチュートのホームページから入手可能。

自ら納税額を確定する申告を自主的に行う制度は、民主主義の原点である。それによって、行政サービスや公共事業に対する関心も高まると考えられるので、将来的には、自ら選択すれば、年末調整に変えて自主申告ができる制度を構築することの重要性は高い。

では、このような制度(サラリーマンが選択すれば年末調整をせず自ら申告する制度)を導入することの意義、そのための課題はどのようなものがあるのか、次回このことを述べてみたい。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】災害に備える情報基盤 官民連携が支える情報到達

【論考】災害に備える情報基盤 官民連携が支える情報到達

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

【動画解説】中国ハイテク技術 “本当”の実力は

【動画解説】中国ハイテク技術 “本当”の実力は