税収は、経済の実際の姿を見る「鏡」である。GDPが、様々な統計からの推計によるものであるのに対して、いくら国家に税金が入ってきたかという情報は、われわれの経済活動の姿を直接反映しているといえよう。

そういう目で平成28年度(2016年度)税収決算額を見ると、前年度決算割れとなっている。つまり税収が、1年前より落ち込んだということで、これはリーマンショック時以来7年ぶりの出来事である。

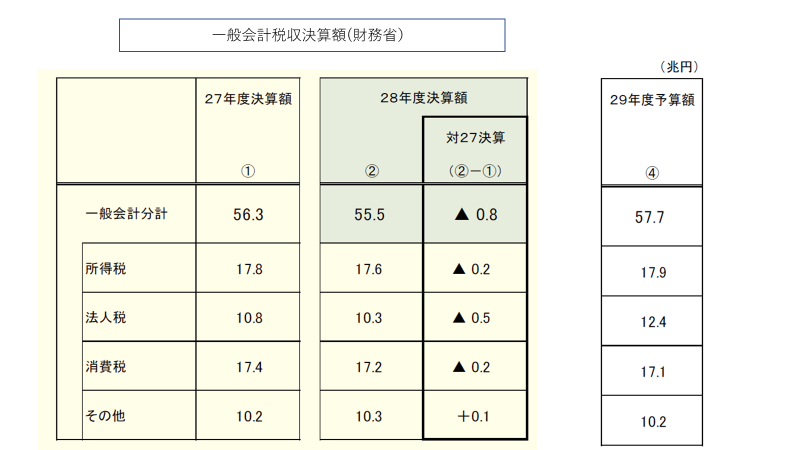

図表は、所得税、法人税、消費税の3税の姿である。この3税でわが国税収の8割強を占めているが、すべての税目で、前年度決算額より減少している。その結果、一般会計全体では0.8兆円の減収となっている。

落ち込みの原因については、新聞報道を見ると、一応の理由が解説されている。

法人税収の落ち込みは、円高による企業業績の落ち込みを反映しているということである。確かに16年度は15年度に比べ多少の円高になったが、法人企業統計で見ると、法人の経常利益は年度後半に回復しており、年度全体ではプラスになっている。理由は、法人税制の変更によるところが大きい。

平成21年度税制改正で、外国子会社で稼いでわが国に還流させる配当は原則非課税となった。多くのわが国企業は海外での収益を求めて活動しており、海外で稼いだ利益をわが国に還流させるために導入した税制である。子会社からの配当は、経常利益増には反映されるが税収増には結び付かないのである。今後ともこの傾向は続く。

消費税収は、「円高による輸入額(円換算)の減少」と説明されている。しかしこれはおかしい。消費税は、仕入れ税額控除制度をとっており、円高で仕入れ(輸入)価格が安くなれば、国内販売段階で控除できる消費税額が少なくなり、国内販売者の消費税納税額はその分増えるからである。真の原因は、国内消費の落ち込みでなければならない。

所得税収は、雇用者所得や配当所得などの伸び悩みや落ち込み、と説明がされている。これは間違ってはいないだろう。

注目すべきは、2016年度の名目経済成長率は1.1%なので、いわゆる税収弾性値がマイナスになった、ということである。「経済回復期には税収弾性値は3とか4になる」という議論が間違いであったことを示している。

いずれにしても、全税目の落ち込み、マイナスの税収弾性値は、アベノミクスの下で国民の所得・消費が順調に伸びていないこと、さらにはわが国の税収構造がこれまでとは異なってきたことを意味している。

さらに17年度税収見込み(予算額)57.7兆円は、前年度からの伸び率で推計しているので、土台が下がった分だけ、税収は減少するので、下振れする可能性が高い。このことは、地方税収にも連動した影響を与える。

税収から見るわが国経済・財政のすがたには構造変化が見受けられ、これに対応した経済政策や財政政策が求められる。内閣府の試算や経済財政諮問会議の議論、そして安倍政権の経済運営にはこの点が決定的に欠けている。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

給付付き税額控除とその課題

給付付き税額控除とその課題

-

【論考】インフレ経済への転換と政府予測(実質GDP成長率)の的中率

【論考】インフレ経済への転換と政府予測(実質GDP成長率)の的中率

-

【論考】消費税減税と国民の本音?

【論考】消費税減税と国民の本音?