G7、G20などの場では、米国IT企業を中心とする国際的な租税回避が大きな議題として取り上げられている。欧米では、議会や政府、さらにはNPOなどが、これら企業の租税回避に対して、厳しい批判を行っているが、なぜかわが国では、租税回避に対する認識が低い。そこで、この問題を数回にわたって本コラムで取り上げ、問題提起をしてみたい。

第1回目は、総論「租税回避はなぜ問題か」である。

米国IT産業の代表は、FANG(牙という意味だが、米国の代表的なIT企業であるの頭文字をつないだ造語)と呼ばれるフェイスブック、アマゾン・ドット・コム、ネットフリックス、グーグル(現アルファベット)に、MANTと呼ばれるマイクロソフト、アップル、エヌビディア、テスラを加えた8社で、その時価総額は、合計で3兆億ドル(約330兆円)を超え、世界の企業の時価総額の約4%を占めるといわれている。

米国経済のみならず世界経済の原動力となっている彼らだが、もう一つ別の顔がある。それは、巧妙なタックスプラニングを考案して、自らの税負担を回避しているという顔である。

この問題が、米国で大きな問題とならないのは、彼らが米国で得る所得については税の負担をし、多くの雇用を生み出し経済繁栄の原動力となっているからである。しかし、彼らが米国外から得る所得(国外所得)については、巧妙なプラニングによって、タックスヘイブンなどに留保して、税負担の生じないようにしている。

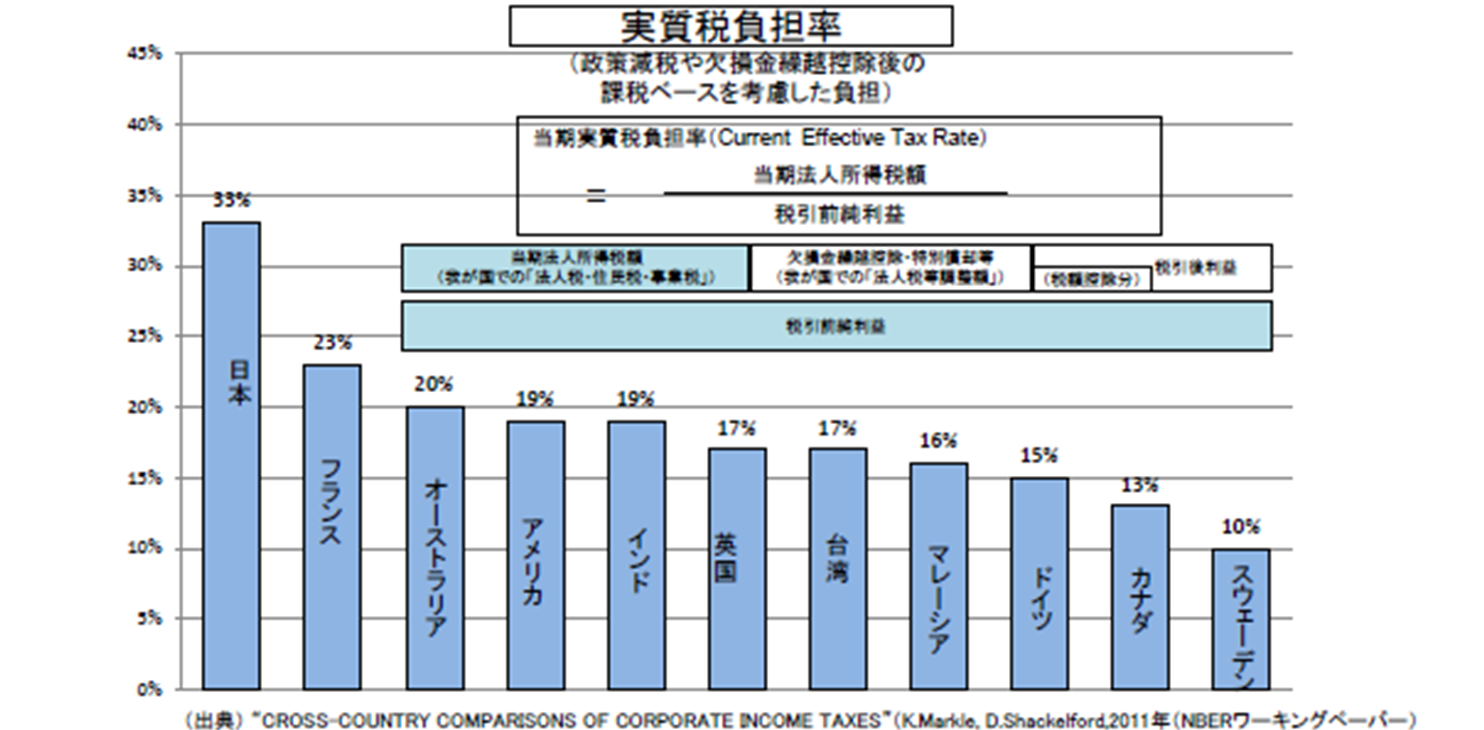

その全体像は、米国企業が実際に負担している税負担(実効税率)である、税引き前利益に占める支払税額の割合を見ると明らかである。

2011年のNBERワーキングペーパー(「税で日本はよみがえる」(拙著、日経出版p60参照)によると、日本は33%、米国は19%(連邦・州税込み)となっている。日米の当時の法人実効税率(連邦・州税込の税率)がほぼ40%と同じ水準であったことから考えると、米国企業がいかに税負担を低くしているかがわかる。

また個別企業レベルで見ると、連邦法人税率35%のもとで、上位288社の税負担率(2008年から2012年の平均、連邦税)は19.4%となっており、全く負担していない企業も数多くあることがわかる(Citizens for Tax Justice調べ、The Sorry State of Corporate Taxes Citizens for Tax Justice.htm)。

ではどのようなタックスプラニングを行っているのだろうか。これを知るために、英国スターバックス(以下、英国スタバ社)の行った事例を見てみよう。

というのは、この事例が英国キャメロン首相(当時)の知るところとなり、サミットで首脳間の議題として取り上げられ、G20やOECDのプロジェクトに発展したきっかけを作ったという意味で、シンボリックであるからだ。

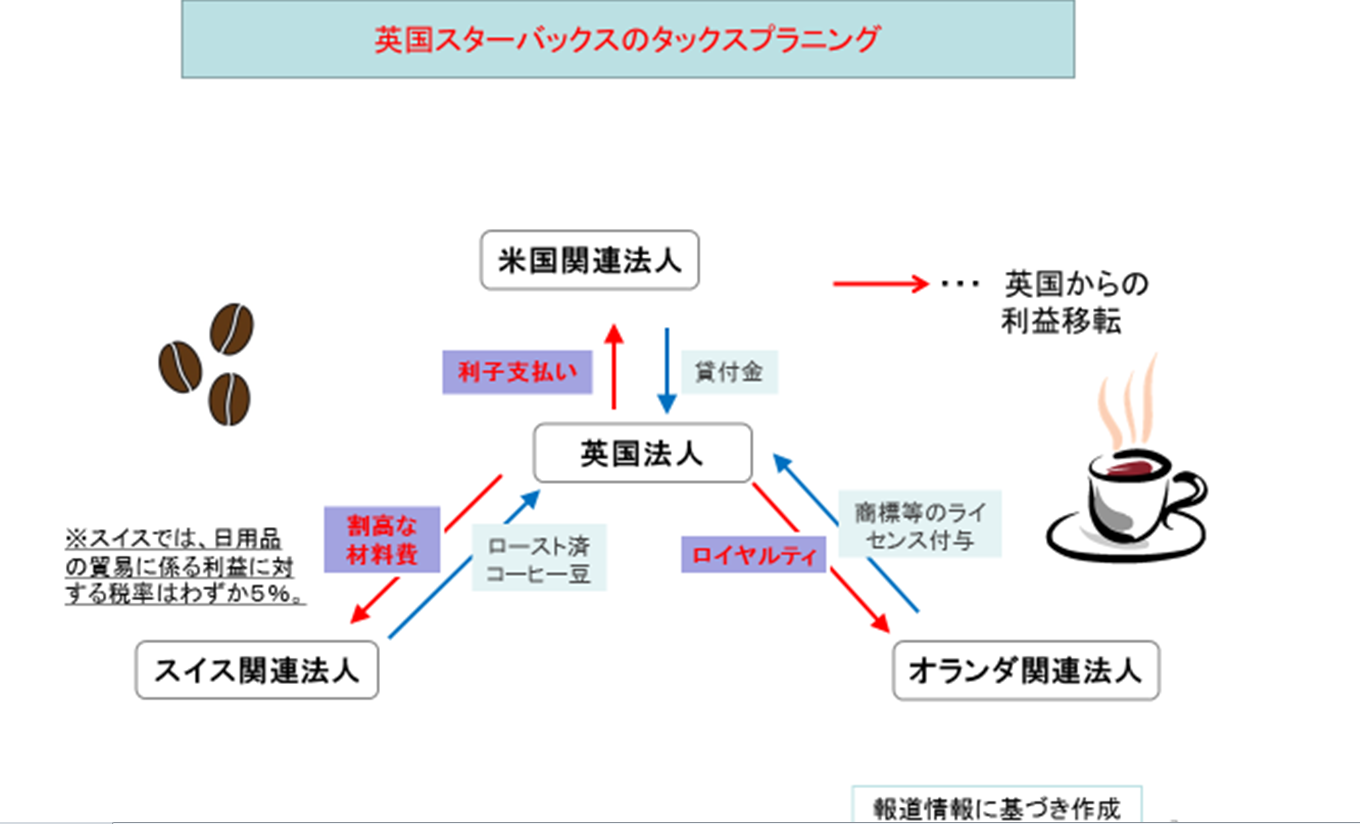

英国スタバ社は、98年に英国で事業を開始して以来、30億ポンドの売り上げがあったにもかかわらず、法人税の納税額はわずかに860万ポンドで、実効税率は0.3%と、驚くべき低さであった。オランダ・スイスなどの関連法人との取引によるタックスプラニングによりこれが可能になったのである。

スキームを説明すると、英国法人は、スイス関連法人から「割高な」材料費を購入し経費の計上を行う。スイス法人の所得は増加するが、スイスの日用品に対する税率は5%と低い。オランダ関連法人には、スターバックスの商標の使用料を「高額に」支払うことにより、課税所得を圧縮する。オランダは様々な優遇税制があり個別に当局と握ることもできる事実上のタックスヘイブン国である。そして米国関連法人には、「過大に」借入金の利子を支払う。このような一連の取引によって、英国法人の所得を圧縮し税を回避していた。

先進国は一般的に、移転価格税制というものを導入しており、関連企業間で市場価格(独立した企業間の価格)から外れた取引をして利益を移転することを防止することができる。しかし英国政府は、移転価格税制の発動はあいまいにしたまま、スタバ社が「2013年、14年の2年間、自発的に1000万ポンドの税金を英国政府に対して支払う」ことで合意した。

多くの米国多国籍企業が行うタックスプラニングと呼ばれる取引は、合法(節税)と違法(脱税)の中間にあるグレーな空間で、一般的に、「租税回避」(タックスアボイダンス)とよばれる。それが過度なもの(アグレッシブ)であれば、その税負担軽減効果はなかったもの(否認)とされ、そうでなければ節税効果を発揮する、というものである。

ではどのような取引が、税務効果を否認されるのか、という点になると、個別事案に沿って検討するほかなく、また、国際的に統一された基準もなく、ばらばらというのが実情だ。

そこでOECDで先進諸国の税務当局が集まり、企業の租税回避行動への共通した対応を行おうというBEPS(Base Erosion and Profit Shifting、税源侵食及び利益移転 )プロジェクトが、G7、G20のイニシアティブで始まり、2年の検討を経て、最終報告書が出され、現在各国で実施に向けての作業が始まっている、これが現状である。

このような米国IT企業の行う租税回避には、どんな問題があるのだろうか。

第1に、税負担の公平性が害され、正直者が馬鹿を見るという納税道義に大きな影響を与える。

第2に、グローバル経済の下で企業の競争条件の公平化(レベルプレイングフィールド)が失われることである。米国多国籍企業に見られるアグレッシブなタックスプラニングを放置することは、多くのわが国多国籍企業との競争条件を阻害することになる。

第3に、財政赤字に悩む国家財政に影響を及ぼすという点である。国境を越えた租税回避に対しては、主権国家として税源を確保することが責務といえよう。

最後に、優秀な人材が、租税回避という社会厚生のない分野に投入されることは、人的資源上の無駄を生じさせている。優秀な税理士・弁護士・会計士(プロモーターという)が、高額の報酬の下で、社会保障等われわれの公共サービスの財源となる租税を回避する側に回ることは、国家にとって大きな損失といえよう。

次回は、より高度な租税回避・タックスプラニングである、アマゾン・ドット・コム社のスキームと、グーグル社やアップル社の「ダブル・アイリッシュ・ダッチ・サンドウィッチ」というスキームを解説しながら、その根本原因ともいうべき、経済のデジタル化・無形資産の活用について、論じてみたい。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

日本のポピュリズム2.0

日本のポピュリズム2.0

-

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携