今回は、米国企業が実際に行っている巧妙なタックスプラニングとして、アマゾンドットコム社の例を取り上げる。

周知のように、アマゾン・ドット・コム社(以下、アマゾン)は、千葉県などに100%子会社のアマゾンジャパン合同会社という巨大な配送センター(倉庫)を持ち、わが国で日本人を顧客として大規模なネット販売ビジネスを展開している。

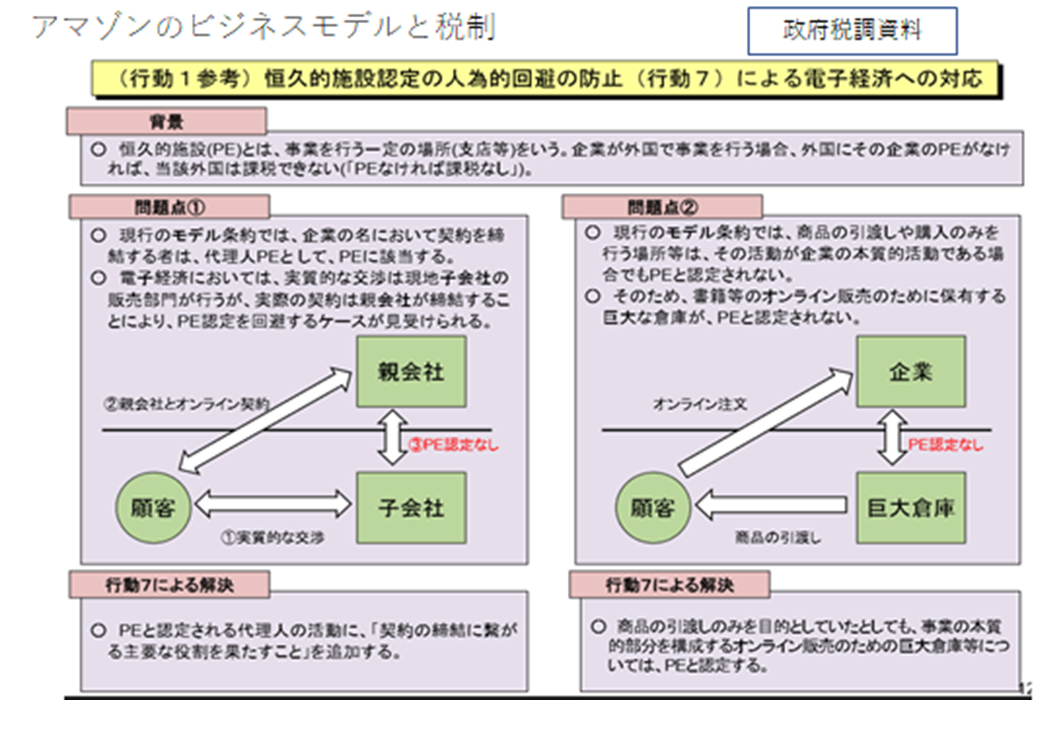

外国企業がわが国で事業を行う場合、当該外国企業が、わが国に何らかの課税のとっかかり(恒久的施設、PE)を持たなければ、わが国の法人(所得)課税は行われない。これを、「PEなければ課税なし」という。そして、国際的な税当局の合意では、「倉庫はPEには当たらない」(正確には、「倉庫の様々な機能を活用した活動の全体が、準備的・補助的なものである場合にはPEに当たらない」)ということになっており、アマゾンの事業所得は日本の課税権には服さない(法人税は負担しない)ということである。

これに対し東京国税局は09年に、アマゾンは日本法人で単なる倉庫以上の業務を行っており、アマゾンのPE(正確には場所PE)であるとして課税処分を行ったのだが、日米間の協議となり、結果日本側の主張はほとんど認められず、基本的に法人税負担はしていないと言われている。この事件について、双方とも結果を公表してないので、詳細は不明であるが。

一方合同会社は、日本法人なのでその所得には課税されるが、アマゾンと問屋契約(コミッショネア契約)を結んでいるが、本社からもらう委託手数料はほぼコストに見合う程度なのでほとんど所得は発生せず、事実上課税は生じない。

彼らの考え方を代弁すれば、おそらく、「倉庫の業務はリスクを伴わない付加価値の低いもので、それに伴う所得はほとんど発生しない、アマゾン社の利益の根源は、インターネットでオンライン取引を行うというビジネスモデルそのものにある」ということであろう。

これまで、物理的な拠点(PE)を持たず、外国から直接大規模な取引を(国境を超えて)行うということは考えられず、PEなければ課税なしの原則は、それなりに正当性を持っていたのだが、インターネットの発達で、物理的な拠点なしに国境を超えるオンライン取引を行い決済もすますことが可能になった。当該国には、サポート要員やPR要員だけおけば、手広くビジネスができるのである。

このような課税の状況は、ドイツ、フランスなどでも同様で、電子商取引等のデジタル経済に対して、現在の国際課税ルールが適切に対応できていない、という問題である。そこで、わが国だけでなく先進国共通の問題として、前回述べたOECDの国際的租税回避に対するBEPS(税源侵食及び利益移転)プロジェクトとして議論されてきた。

15年秋のBEPS最終報告書では、PEの概念を見直す(広げる)ことや、移転価格税制という既存の税制の中で対応することとされた。PEの概念を広げるだけの対応ではなく、より抜本的な発想の転換をすべきだという意見も出たが、それは今後の検討とされた。

アマゾン社のケースでは、「本社と倉庫が一体となって相互に業務を行っているのではないか」という認識が合意され、PEと認定することが可能となった。しかし、わが国当局が現実にアマゾンの倉庫をPEとして課税するには、日米間で租税条約を改定する必要があり、簡単な話ではない。

次回(その3)は、グーグルやアップルの行っているダブル・アイリッシュ・ダッチ・サンドウィッチというプラニングを取り上げる。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

日本のポピュリズム2.0

日本のポピュリズム2.0

-

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携