- コラム

- 国際租税

連載コラム「税の交差点」第28回:国際的租税回避にどう対処すべきか ー その3 グーグル・アップルの租税回避「ダブルアイリッシュ・ウィズ・ア・ダッチサンドウィッチ」について

September 19, 2017

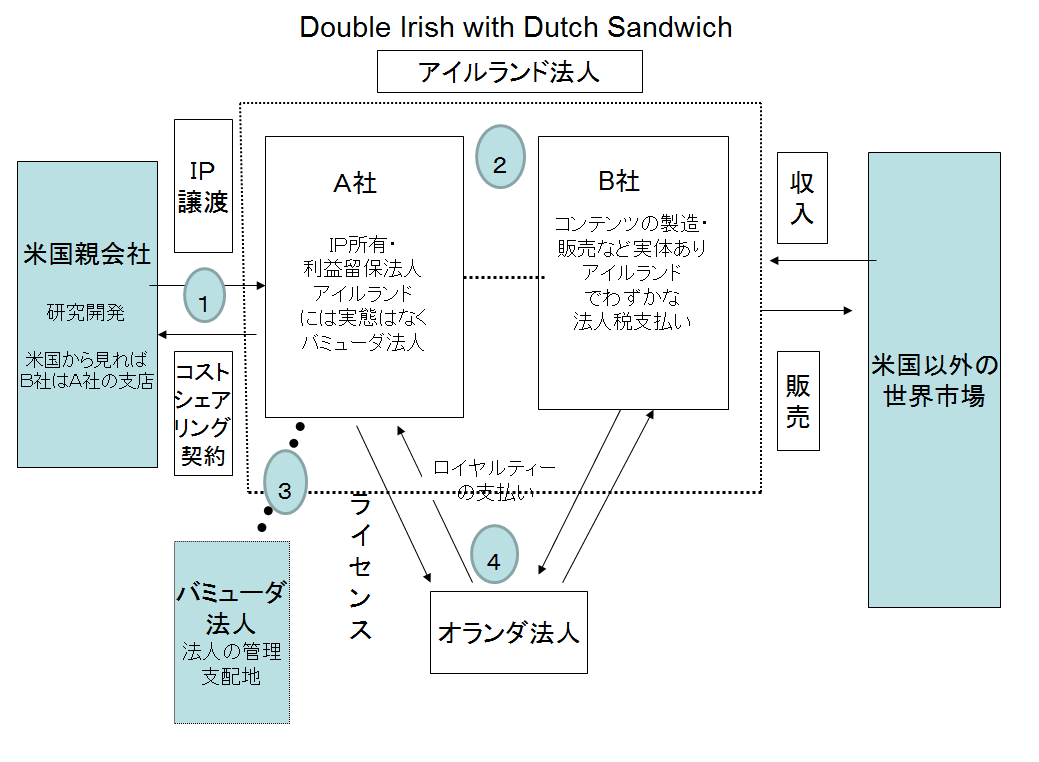

もう一つの代表的な租税回避事例は、米国グーグル社やアップル社などの行っている巧妙なプラニングで、「ダブルアイリッシュ・ウィズ・ア・ダッチサンドウィッチ」と呼ばれている。複雑なので、図表に基づいて説明したい。

最初に、米国本社は、アイルランドに2つの法人(子会社Aと子会社B)を設立し、そこに米国外の市場で活用できるグーグルのライセンス(無体財産権)を譲渡する(図中①)。この時、コストシェアリング(費用分担)契約を結び、米国本社に出る譲渡益を可能な限り低くする。

A社は、ライセンスを管理する会社(ペーパーカンパニー)で、B社は、ライセンスを使用してコンテンツを製造し米国外の国へ販売する会社で、多くの従業員を抱える実体のある会社である。

その際、米国のチェック・ザ・ボックスルールを使って、B社がA社の支店となる会社形態を選ぶ。これによりA社とB社は同一の会社となり、製造・販売の実態があるということになり、米国のタックスヘイブン対策税制の適用除外要件を満たす(発動が回避される)ことになる(図中②)。

チェック・ザ・ボックスルールというのは、ある事業体を法人とする(法人税)か、透明な事業体とする(出資者などの構成員に直接課税するパススルー税制)か、納税者自らが選択できる(どちらを選択するか四角いボックスにチェックをつける)というもので、米国特有の制度である。これがなければ、A社はペーパーカンパニーなので、米国のタックスヘイブン対策税制の適用になり、その留保所得は課税されることになる。

さらに、A社について、登記はアイルランドでするが、株式総会・取締役会など活動の実態は、タックスヘイブンであるバミューダで行うことにする。アイルランドの法制度は、「管理支配主義」といい、実際に法人を管理している場所で内国法人かどうかを区別するので、A社はバミューダ法人となる(図中③)。

ちなみにわが国など多くの先進国は、法人登記地が法人税の納税地となる「準拠法主義」をとっているのでこのようなことにはならない。

最後に、オランダに法人Cを設立し、B社がA社へライセンスの使用料(ロイヤルティー)を支払う場合には、オランダ法人C社を経由させる(図中④)。

これは、A社がバミューダ法人(EU域外法人)なので、B社がA社に支払う使用料には、アイルランドの源泉税がかかるのだが、C社を介在させることにより、オランダの租税条約が活用でき、それを回避することが可能になるのである。一種の条約漁りである。

この結果、グーグル社は、米国外市場において、自ら開発した知財(無形資産)に基づきコンテンツの製造や販売を行って上げる収益は、B社からオランダ法人C社を経由してA社に、ロイヤルティーの支払いとして入金される。この結果米国外から上がる収益(法人利益)の大部分は、バミューダ法人A社に留保され、そこはタックスヘイブンなので税金はかからず、グーグル社の税負担はほぼゼロとなる。

このようなプラニングは、前回述べたFANG,MANTだけでなく、ウーバーテクノロジーズ社やエアビーアンドビー社など、シェリングエコノミーの代表的な騎手である会社も行っている。

例えば、オーストラリアでは、ウーバー社などがオランダに中間会社を設立し、巧妙に税負担を回避することが、国会でも取り上げられて問題となっている(http://theconversation.com/explainer-how-uber-and-airbnb-are-reducing-their-australian-tax-bill-51111)。

このような米国IT企業を中心とする国際的な租税回避が可能になった根本的な原因は、「企業価値の無形資産化」と、「ITの発達によるデジタルエコノミー」の2つである。

今日では、特許権・著作権・商標権・ノウハウなどの無形資産こそがIT企業の企業価値となっている。また、無形資産は、有形資産と異なり物理的な移動が必要ないので、国境を越えてどこでも簡単に(クリック一つで)移動できる。このことを可能にしたのが、ITの発達によるデジタルエコノミーである。

多国籍企業は、自らの会社で開発された無形資産を、グループ企業間の取引を活用してグローバルに移動させ、いわば「価値が創出される場所」と「納税の場所」とを分離させることにより、各国で異なる税制の隙間を見つけ出し、租税負担を最小化して税引き後利益を最大化することが容易になったのである。

これまで先進諸国の課税ルールは、国境を超えるビジネスに対して、いかに「二重課税」を防ぎ、各国間で課税権を配分するかという点が主な目的であった。これが、現在では、いかに「二重非課税」を排除するか、というように視点が変わったのである。

そこで次回は、税の観点から、資産がどのように無形資産に変わり、それが税務上にどのような影響を及ぼし、どう課税すべきか、考えてみたい。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】消費税減税と国民の本音?

【論考】消費税減税と国民の本音?

-

【論考】東北から考える地域メディアの持続可能性

【論考】東北から考える地域メディアの持続可能性

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【人材育成】フィジーの「ミスター・エデュケーション」と呼ばれるSylffフェロー<岡部伸の世界探訪トンガ、フィジー①>

【人材育成】フィジーの「ミスター・エデュケーション」と呼ばれるSylffフェロー<岡部伸の世界探訪トンガ、フィジー①>