総選挙の話題で一時中断していたが、「国際的租税回避にどう対処すべきか」の第4回「デジタルエコノミーと税制」の続きである。

1.デジタルエコノミーと税制

経済のデジタル化(電子化)により、新たに、イー・コマース、オンラインストア、クラウドコンピューティング、プラットフォーム企業など様々な業種や業態が出現しているが、これらデジタルエコノミーの発達は、税制に多大な影響を及ぼしている。

では、具体的に、税制にどのような影響を及ぼすのか。

第1に、企業価値に占める無形資産の比重が増加するが、その価値は評価が困難である上に、容易に移転することができる。

無形資産は自社の中で形成されることが多く客観的な評価が難しい。取引時点では評価が低くても、その後それを活用して予想外の大きな収益を上げることができるようなケースもでてくる。

また無形資産の形成には、ビッグデータの収集・分析・活用が大きな役割を果たしており、ビッグデータの価値を課税の観点から適切に評価することが必要となる。

さらに、無形資産に適切に課税するには、(容易に移転できる)法的所有権の存在に着目するだけでは不十分で、その開発等(開発、改善維持、保護、使用)に関する重要な機能を果たしている者が誰かなども特定していく必要がある。

例えば、前回紹介したダブルアイリッシュ・ウイズ・ダッチサンドウィッチがその典型例である。またウーバーロジスティックスは、オランダに、ウーバーインターナショナルという中間持ち株会社を設立し、そこに米国本社の無形資産を譲渡している。その下に、サービス運営会社ウーバーB.Vを設立し、各国の運転手から受け取る料金はB.Vが集約し、ウーバーインターナショナルにロイヤルティー(無形資産の使用料)として支払うというスキームを作っている。

このように複雑な取引をつなぎ合わせることにより、「価値創造の場」と「納税の場」をかい離させ、無形資産から上がる収益を低税率国に移動させたり、どこの国でも課税されない「二重非課税」の状況を作り上げることが容易となる。

第2に、インターネットの発達により、事業を行う場所の自由度が飛躍的に増大し、その国に事業所などを置かずに、国境を意識することなくビジネスができるようになる。一方、国の課税権は、国境という概念に縛られざるを得ないので、その間の整合性が問題となる。

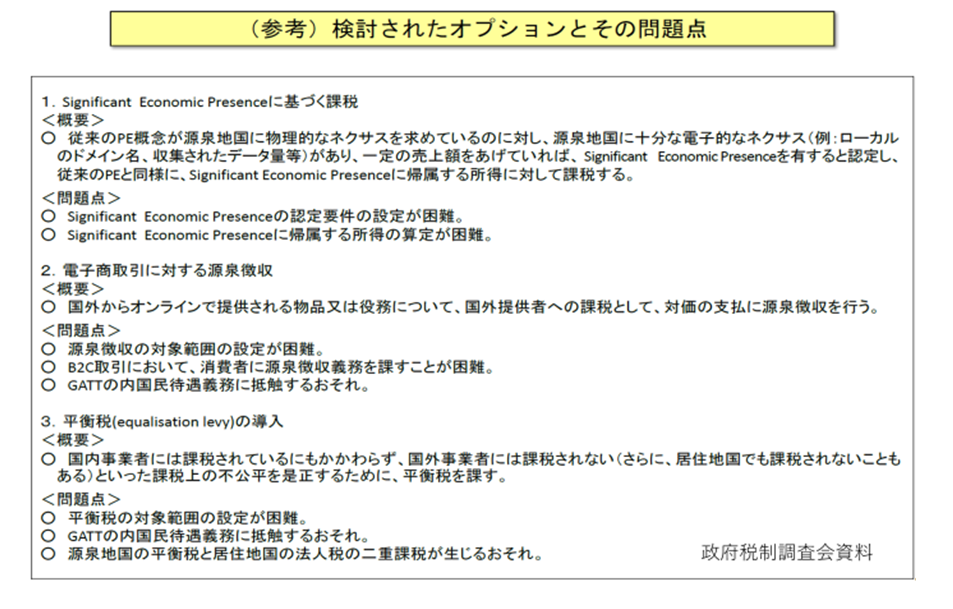

事業する場所の自由性は、これまでの「PEなければ課税なし」という法人税(事業所得)の国際課税原則に大きな影響を及ぼす。アマゾンは、「倉庫はPEではない」という原則を逆手にとって、実際に事業を行っている国の課税権を逃れているといえよう。

さらにエアビーアンドビーのようなプラットフォーム企業は、消費国に何らのプレゼンスも置くことなく仲介サービスを行うことができる。つまり従来型のPE概念を課税のとっかかり(閾値)とする議論は、有効性を持たないことになる。

このようなデジタル経済の発展は、法人税の分野だけでなく、消費税(付加価値税)にも大きな影響を及ぼす。国境を超えて提供される音楽や映像、広告サービスなどが拡大しているが、これに対して従来の消費税制では、課税が追い付かない。対事業者(B2B)サービスと対消費者(B2C)サービスとに区分して対応することが必要となる。

2.OECDのBEPSプロジェクト

このような、新たな現実に対して現在の国際課税ルールが適切に対応できていないという問題意識がG8、G20で共通され、2012年からOECDの場で、BEPS(税源侵食及び利益移転)プロジェクトが始まり、2015年秋に最終報告書が出された。

その中で、「電子経済の課税上の課題への対処(行動計画1)」として、おおよそ以下のことが合意され提言された。

法人税などの直接税については、これまでのPE概念に代わる複数のオプションが議論されたが、これまでの国際課税原則を精緻に見直すことにより対応することとされた。その上で、今後とも議論を続け、2020年までにモニタリングの結果を踏まえた報告書を作成することとなった。

消費税(付加価値税、VAT)については、国境を越えて提供されるサービスへの課税について、 「B2B取引については原則として、課税地は顧客が所在する国とし、徴税の仕組みはリバースチャージ方式を用いる。 B2C取引については、課税地は顧客が居住する国とし、徴税の仕組みは国外の事業者が事業者登録を行った上で徴収する」こととされた。

わが国は、平成27年度税制改正において、国境を越えた役務の提供に対する消費税課税の見直しを実施済みである。

次回は、より詳細なBEPSの議論に紹介したい。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―