米国の財政赤字問題がクローズアップされている。1月の雇用統計の好調ぶりから米国長期債金利が2.85%に跳ね上がり、それが引き金となって米国の株価だけでなく全世界の株価の低下をもたらした。

背景にあるのは、米国の財政赤字拡大懸念である。トランプ政権は2019年度予算教書を議会に提出したが、それによると2019年度末の財政赤字は1兆ドル程度に悪化する見通しだ。リーマンショック後の2009年度の財政赤字が1.4兆ドルなので、それに次ぐ大幅の財政赤字となる。さらに、この政府の推計は極めて楽観的なものと批判が絶えない。

このようなトランプ政権の状況を見るにつけ、レーガン1期の状況が思い起こされる。筆者は、1983年から1985年までの間、レーガン大統領の地元ロスアンジェルス総領事館に勤務しレーガン1期の予算・税制改革を間近に見てきた。当時は、冷戦真っただ中で、後にブードゥー・エコノミー(呪術経済学)と揶揄されたサプライド経済学が大手を振って歩くなど時代背景は異なるが、甘い経済・財政見通しには共通点が見いだせる。

レーガン1期の税制改革は、トランプ税制より規模の大きい減税(5年間で7500億ドル、GDP比2.9%)で、「減税をすれば人々の勤労意欲が増し、所得や消費が拡大、税収も増加する」というサプライサイド経済学に基づいていた。今のわが国のリフレ派を思い出させる考え方だが、後日共和党政権からも眉唾物であったと総括されている。

米国では、減税効果を「ダイナミック・スコアリング」という手法により計算する。減税に伴う経済成長を過大に見積もり税収見込みを蹴上げ、財政赤字額を少なく見せて市場を安心させる。レーガン政権1期目にはこの経済・財政見通しが1年目から大きく外れ、財政赤字は拡大した。

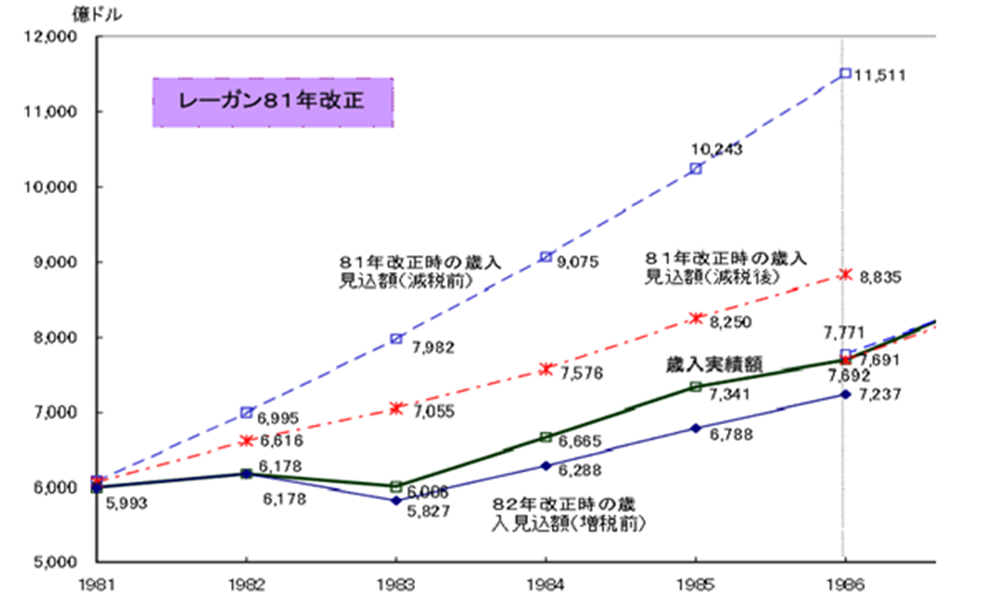

直ちに軌道を修正、増税に舵を切ったのだが、財政赤字は拡大し続け、ドル高による貿易赤字と相まって「双子の赤字」となり、金利が高騰、ドル暴落を防止するために1985年にプラザ合意が行われ、レーガン2期目(1986年)の税制改革で経済がやっと正常化した、という事実がある。

図は、政府税制調査会資料を筆者が加工したものだが、当初の歳入見込みが1992年には下回り、増税路線に転換したが歳入見込みは大きく下回ったことを物語っている。

トランプ政権に話を戻すと、2017年暮れに税制改革法案(Tax Cuts and Jobs Act)を成立させ10年間で1兆5000億ドルという規模の大幅減税を行った。

中身を見ると個人所得税減税が1兆1000億ドル(10年間)と大宗を占めており、その恩恵は大きく高所得層に偏るもので、米国社会の分断はますます深刻になる。法人税減税の方も、設備投資が増え経済が活性化するというが、企業は潤沢な内部留保を抱えており、減税部分は配当の増加や自社株買い、さらにはM&Aに回り、政権の中枢に人を送り込んだウォール街だけが潤うことになる。

本来米国共和党は、小さな政府(減税)・財政健全化の両方を標榜する政党だが、中間選挙を前に減税を優先させた。次は1.5兆ドルのインフラ投資(予算教書)ということになれば、財政赤字はますます拡大する。

トランプ政権でも活用されているダイナミック・スコアリングによる見通しが外れ、すでに20兆ドルを超えている財政赤字(残高)がさらに拡大すれば、金利の上昇を通じて世界のマネーの流れに大きな影響を及ぼす。米国マネーはアジア諸国や欧州諸国のファイナンスまでしているので、このマネーの逆流が起きれば世界経済は計り知れない影響を受ける。

そして重要なことは、わが国も財政赤字に目を向けることの重要性を認識することである。夏に向けて新財政健全化計画の策定・検討が始まるがされるが、今回の米国の出来事を「他山の石」として、市場から信頼される正直なものであることを願っている。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―