これまで2回にわたって、消費増税にともなう経済変動(駆け込み需要とその反動減)が、欧州諸国と比べてわが国で大きい要因として、事業者の消費税と価格に対する考え方の相違、政府や公正取引委員会による転嫁(価格)に対する硬直的な指導が影響しているのではないかと指摘してきた。

消費税は、わが国では、欧州諸国から輸入された新税だけに、便乗値上げや転嫁不足に対して過剰ともいえる指導や規制が行われ、そのことが消費増税に伴う経済変動を大きくしてきたといえよう。

これまで述べてきたのは、小売事業者と最終消費者との間の取引(BtoC)の問題であったが、今回は事業者間の取引(BtoB)に関して、価格転嫁の問題を取り上げたい。BtoBにおける問題は、様相が大きく異なるのである。

欧州では、消費税率引き上げ時に事業者間の価格転嫁ができていない、という話は基本的に存在しない。その理由は、インボイス(正確にはVATインボイス、欧州型インボイスともいう)の存在である。

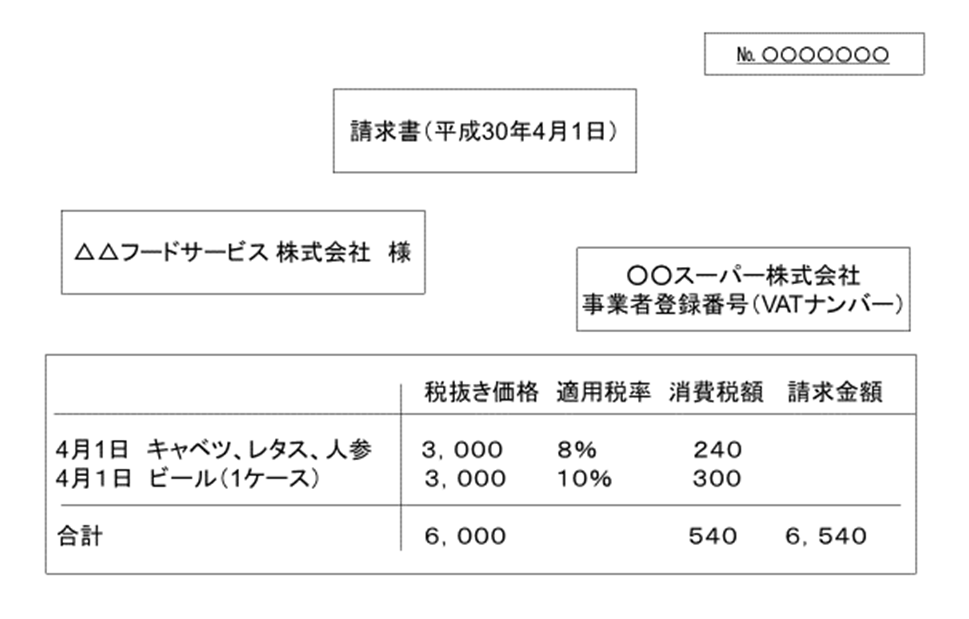

インボイスというのは、取引に際して発行される、取引事業者の住所氏名、取引価格(税抜き)や適用税率・消費税額などが記された書類のことである。インボイスは課税事業者だけに発行が許され、これがなければ消費税の仕入れ税額控除はできない。そしてその真正性をチェックするためにVAT番号が付されている。(図1参照)

図1 欧州型インボイスのイメージ

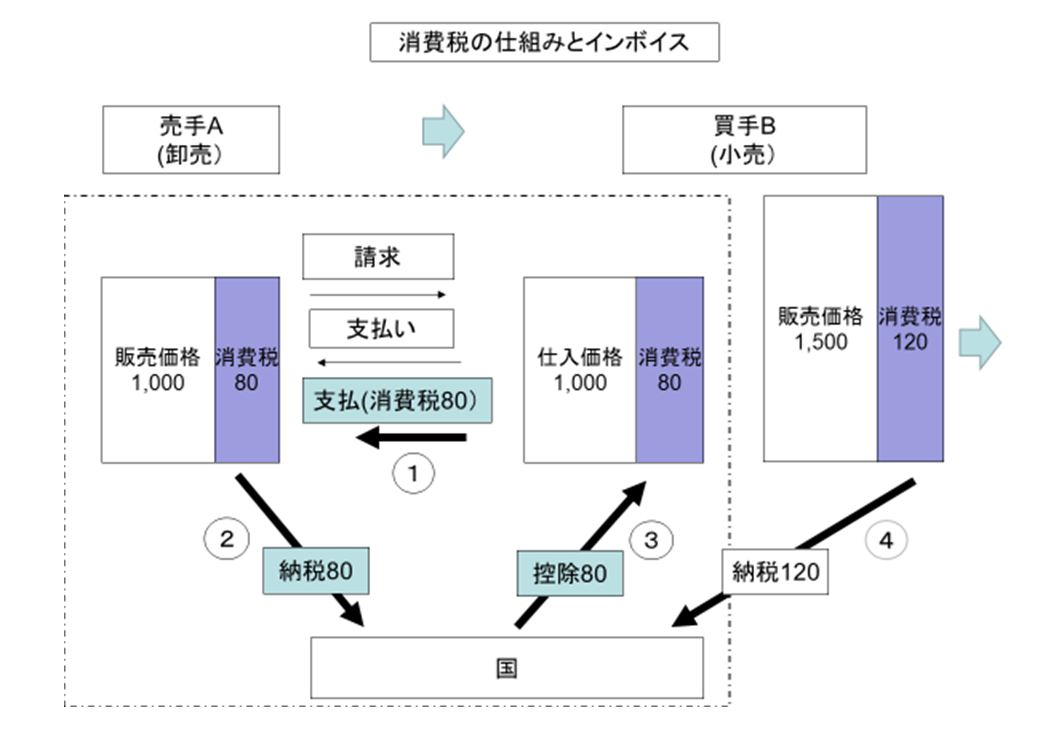

最大の役割の一つは、事業者間の消費税の転嫁を容易にするということである。具体的に、図2に沿って見てみよう。

図2 消費税の仕組みとインボイス

取引にあたって、売り手A(納入側)は買い手B(仕入れ側)に、取引価格(税抜き価格1000)とともに消費税額(80)をインボイスで請求する。買い手Bは請求額(税抜き価格1000)とともに、インボイスに記載された消費税額80を売り手に支払う(図の①、消費税率は8%)。実際の支払いは同時に行われるのだが、認識として双方は区別されることになる。

売り手Aはインボイスに基づいて消費税80を国に納税する(図の②)。買い手Bはインボイスにより自分が支払った消費税額と「同額」の80を、仕入れ税額控除という形で売上にかかる消費税額から控除する(事実上、国庫から返す)(図の③)。具体的には、事業者は、インボイスに記載されている消費税額80(図の③)を、売上にかかる消費税額120(図の④)から差し引いて納税するのである。

買手Bからみれば、売手Aに消費税額80を支払う(①)のだが、同額が、自らの納税時に控除される(③)ので、差し引きゼロとなって実際の負担はなく、最終消費者から受け取った消費税額120のうち、差額の40(120-80)だけを納めればよい。つまり、仕入れに関わる税額が控除されることになる。

そして税務当局は、売り手から納税される消費税額80(②)と、買い手からの控除消費税額80(③)の一致を、インボイスによって確認する(できる)ことになる。

この制度の下では、事業者間の価格は税抜き価格で交渉され、消費税額は別記されているので、その分はインボイスにより容易に転嫁できることになる。

インボイスには、「取引事業者の住所氏名、取引価格(税抜き)や適用税率・消費税額」に加えて、チェックするための「VAT番号(事業者番号)」が必要となる。インボイスは課税事業者のみ発行できるので、Bは、取引の相手側(A)が実在する課税事業者であるかどうか確かめておかないと、後で税務署から仕入れ税額控除が否認される可能性がある。欧州では、即時にインボイスの真正性をチェックできる仕組みが導入されている。

ではなぜわが国では事業者間の転嫁がしにくいのか。

現在わが国は、請求書など取引の事実を証明する書類を用いて、売上に係る消費税額から仕入れにかかる消費税額を控除する請求書等保存方式(日本型インボイス方式)をとっている。現在単一税率であることや、インボイスの発給ができない免税事業者が取引から排除されないようにという配慮からの簡素な仕組みである。

この制度のもとでは、事実上、売上から仕入れを差し引いた差額、つまり「粗利に108分の8を乗じた額」が、消費税の納付税額になる。そのため、事業者から見れば、「粗利に課税される直接税」という認識になりがちで、「消費税分は値引きしてくれ」といいやすくなる。

欧州型インボイスが導入されると、「消費税分」が明記されることにより、消費税分は価格とは別途請求されるという認識となると考えられるので、それにより転嫁が容易となり、最終消費者に負担を求める「間接税」となるのである。

欧州型インボイスに対する非難としては「免税事業者は消費税を納入しないためインボイスが発給できないので、取引から排除される」という点がある。

確かに、代表的な免税事業者である個人タクシーを例にとると、免税事業者のままではインボイスを発給することができないので、例えば新聞記者が取材都合でタクシーに乗る際には、「仕入れ税額控除のできるインボイスが発給される法人タクシーに乗れ」と経理から指示が出そうだ。

では、この点について欧州はどのように対応しているのであろうか。欧州諸国にもわが国同様の免税事業者という制度があり、小規模農家や小規模事業者は消費税の納税義務を免除されている。

しかし彼らの多くは、免税という「特権」を放棄して「課税選択」をしている。なぜなら、免税事業者のままでは仕入れに係る消費税額は控除できないからである。つまり、課税選択をすれば、仕入れにかかる消費税分の控除ができるので、転嫁できておれば、彼らにとっても有利になるのである。

その際インボイスが納税の手間を簡単にしてくれる。売上・仕入に係るインボイスを保存しておいて、納税時にそれを足しあげて計算すれば、容易に納税額が計算できる。インボイスは事務コストがかかると敬遠されがちだが、コストがかかるのは軽減税率であり、インボイスはそのコストを軽減させ、転嫁を容易にする役割を持つのである。

また、消費税を納税する義務のない免税事業者からの仕入れについては、仕入れ税額控除を認めないので、消費税の信頼度を高める機能も持つ。

わが国では消費税率が10%になり軽減税率の導入される2019年10月から区分記載請求書を経て4年後の2023年10月から、欧州型インボイスである適格請求書等保存方式が導入されることになっている。大規模な事業者は、2019年から消費税額を明記した欧州型インボイスを自主的に導入すると予想される。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回