- Review

- 経済・財政、環境・資源・エネルギー

新政権に期待する「税・社会保障一体改革2.0」―給付付き税額控除、ユニバーサル・クレジットの導入を―連載コラム「税の交差点」第135回

October 7, 2025

|

1.自由民主党の敗因と「総合的・長期的な政策」の必要性 |

1.自由民主党の敗因と「総合的・長期的な政策」の必要性

自民党総裁選挙の結果、高市早苗総裁が誕生した。今後国会の承認を経て総理大臣になることが確実視されている。新首相に期待されるのは、短期的な物価対策だけでなく、本格的な成長戦略や経済政策だ。そのヒントは、総裁選で高市氏や林芳正氏が語った給付付き税額控除や日本版ユニバーサル・クレジットにある。

高市氏は、著書「美しく、強く、成長する国へ」(WAC 2021年)で、第7章「分厚い中間層を再構築する税制」として、給付付き税額控除の導入を提言されている。

少し前にさかのぼってみよう。自民党は今回の参議院選挙の敗因分析の総括報告書「国民政党としての再生に向けて」(9月2日)の中で、敗因について以下の総括をしている。

・「若年層から現役世代といわれる50代までの支持が軒並み低下し、長年わが党を支持していた保守層の一部も他党へ流出、これら、若年層・現役世代と一部保守層の流出が、わが党支持層の縮小の一因である。」

「『自民党は共働き世代に何もしてくれていない』、『自民党は高齢者優先で若年層を置き去りにしている』といったシルバーデモクラシーへの批判」が支持離れにつながった。

「最も重要なことは総合的・長期的な政策議論を一層活性化し政策立案機能を強化することだ。野党の主張は部分的・短期的対応だが、自民党は全体的・長期的に責任を担い総合政策を打ち出せるので政策立案能力を一層高め、国民に分かりやすく説明することだ。」(下線筆者、一部要約)

参議院選挙で、選挙目当てのバラマキととられた国民全員への一律2万円の現金給付公約に対する反省である。自民党が無党派の若者や勤労者の支持を取り戻すには、与党としての責任のある立場から、ポピュリズム政党のバラマキ政策の土俵に乗った政策ではなく「総合的・長期的な政策議論」を堂々と主張し実現することである。

2.給付付き税額控除、ユニバーサル・クレジットは成長戦略

自民党敗因の反省を踏まえてか、高市氏、林氏が検討を主張した「総合的・長期的」な政策が、「給付付き税額控除」や「日本版ユニバーサル・クレジット」である。これについては、自民党・公明党・立憲民主党の政策協議も行われており、わが国にとって党派を超えて重要な政策課題であり、新政権による政策の実行を期待したい。

東京財団はこの20年間、各国の給付付き税額控除の調査やわが国に導入するにあたっての課題などについて研究を進めてきており、その研究成果を巻末に付けたので参照いただきたい。

3.給付付き税額控除とは

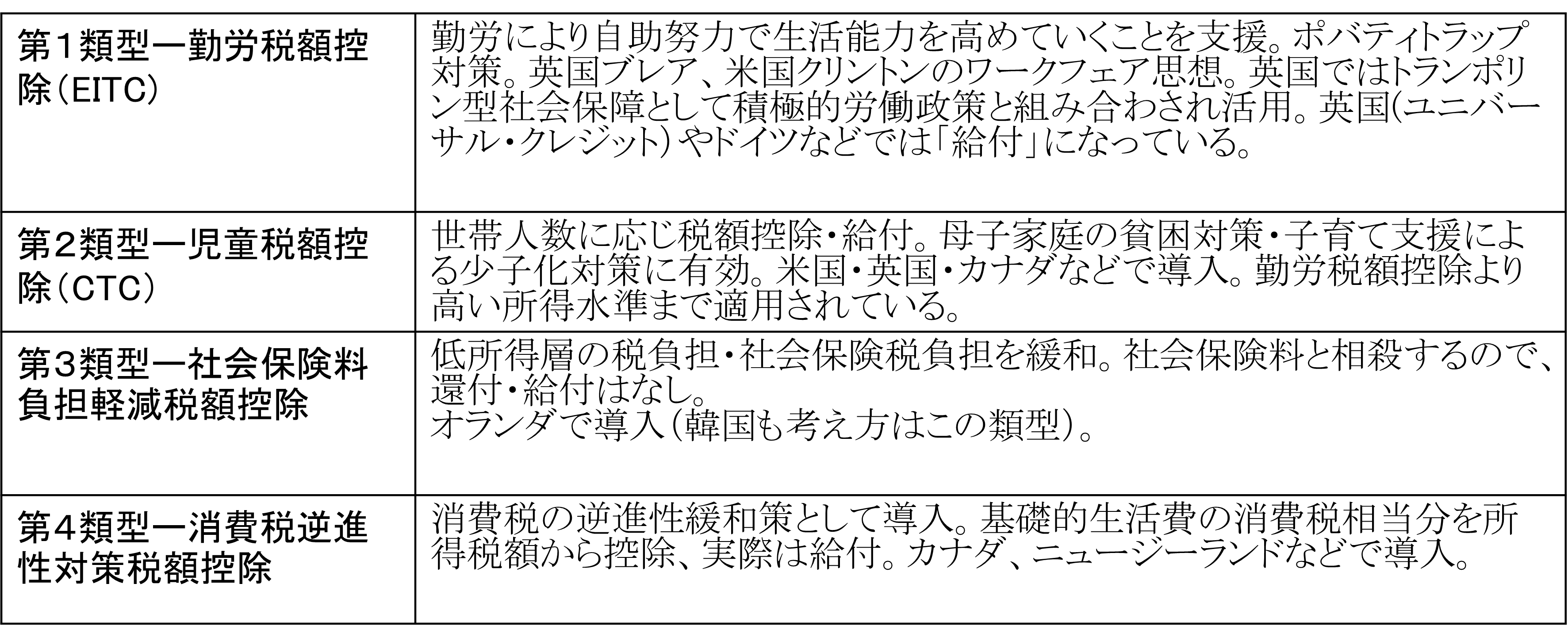

給付付き税額控除は本来、減税(税額控除)と減税に不足する部分を給付で補う制度だが、筆者は政策意義に従って4つに分類をしている。これは、4つの政策効果を持つということでもある。

図表1: 給付付き税額控除の4つの累計

筆者作成

4.英国のユニバーサル・クレジット

わが国に導入する場合、参考にすべきと筆者が考えるのは英国のユニバーサル・クレジットなので、そのポイントを解説してみたい。

給付付き税額控除が減税(税額控除)と給付を組み合わせるのに対し、英国のユニバーサル・クレジットは、執行の簡素化などの理由から給付に一本化している。2013年に政権交代をした保守党・自由民主党連立のキャメロン政権が、前政権下で行われていた給付付き税額控除(勤労税額控除)の減税と給付の組み合わせの煩雑さを解消し、社会保障の統合を進める中で給付に一本化したのである。

導入の政策意義としては、勤労インセンティブを高め人的資本の向上を図るトランポリン型の積極的労働政策(ワークフェア)として、一体的に運営され効果を上げている点にある。

わが国の状況に即して言えば、非正規雇用者やギグワーカーなど、雇用保険というセーフティネットからこぼれおちる者への経済支援であり、所得再分配の機能も持っている。重要な点としては、職業訓練・リスキリングの機会提供など人的資本の向上を通じて労働移動の円滑化を支える成長戦略であるということだ。成長戦略はセーフティネットとセットとなってはじめて成功する。

その意味で、ユニバーサル・クレジットは第1のセーフティネットとしての社会保険(雇用保険等)と、第3のセーフティネットとしての生活保護との中間の、第2のセーフティネットと位置付けられる。

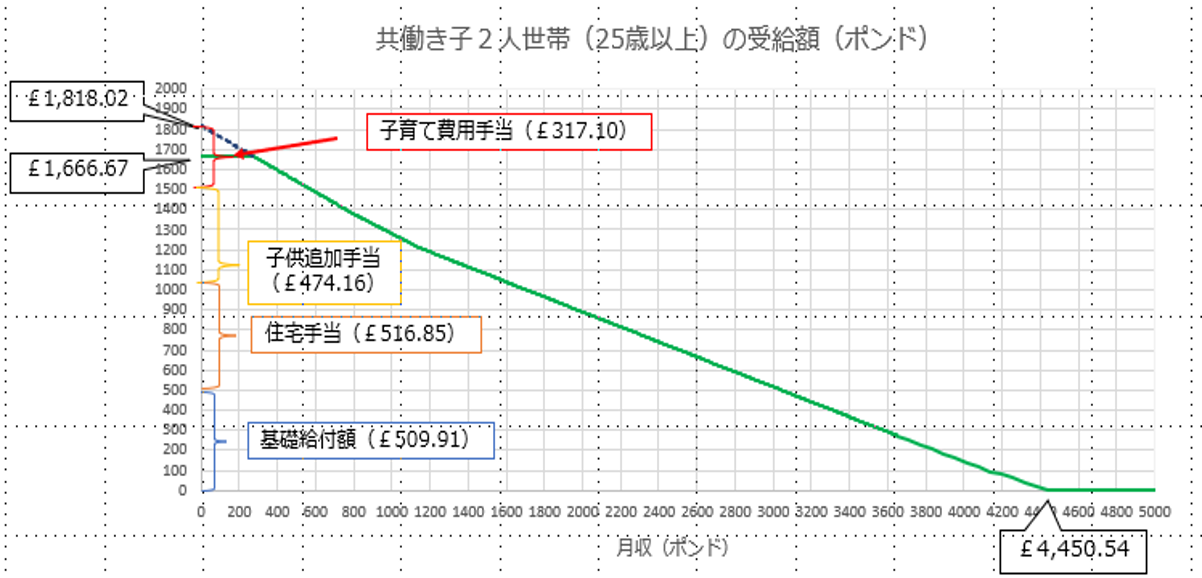

概要は次のとおりである。世帯の所得状況に、障害、介護責任などを考慮して基準手当額が決まり、子供の数などに応じた加算が行われる。給付額は所得額が多くなれば一定の逓減率で減額され、一定の所得水準を超えると停止される。

図表2:ユニバーサル・クレジット 受給額のモデルケース(2021年) 英国資料より筆者作成

英国資料より筆者作成

したがって、給付後の所得は図表2のようになる。

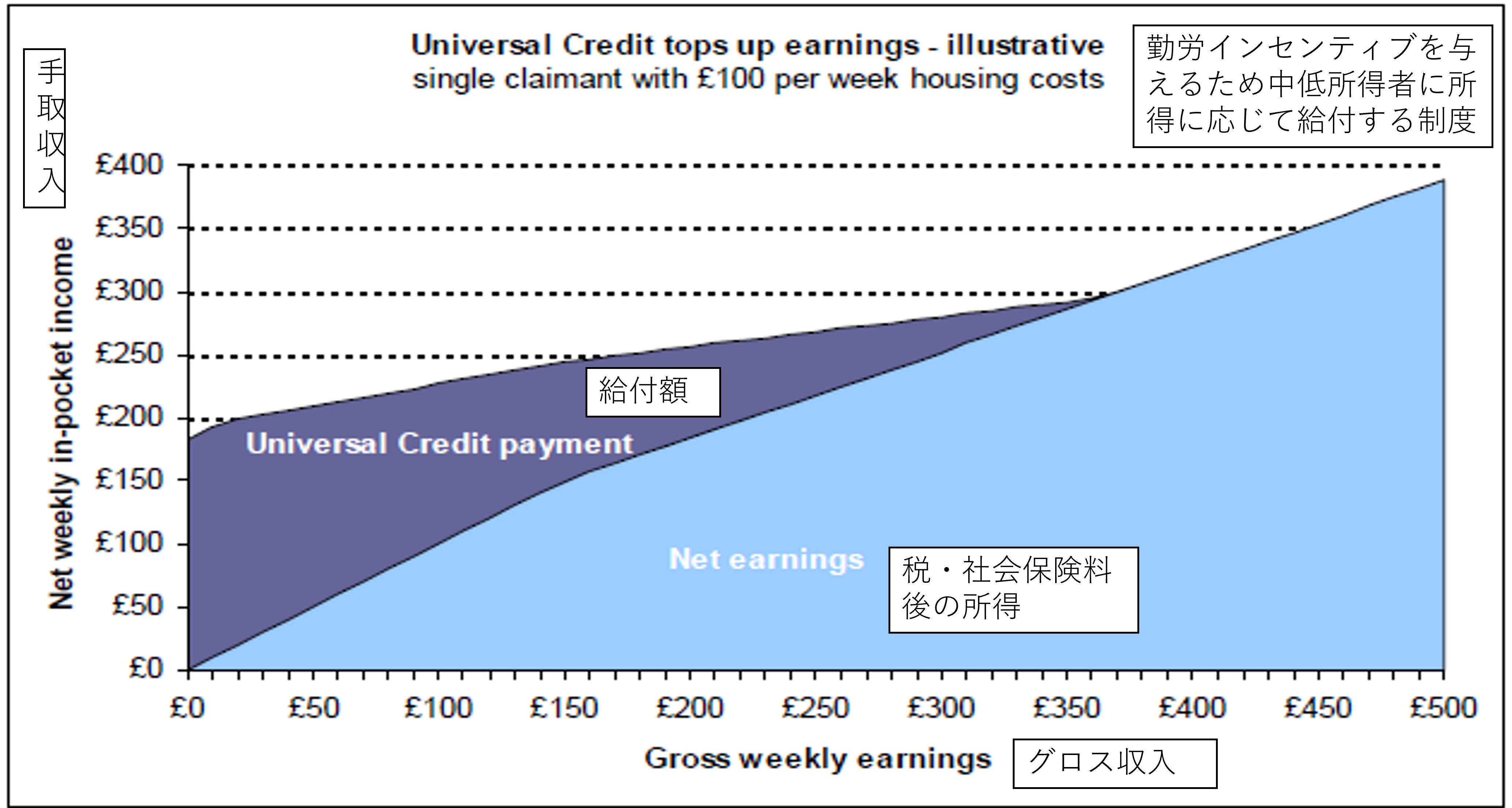

図表3:英国のユニバーサル・クレジット(給付付き税額控除)のイメージ図 英国財務省

英国財務省

給付の要件は、①18歳以上年金受給前まで、②保有資産が 16,000ポンド以下、③申請者および配偶者は求職活動や職業訓練等の条件を満たすことで、これに違反すれば停止される。

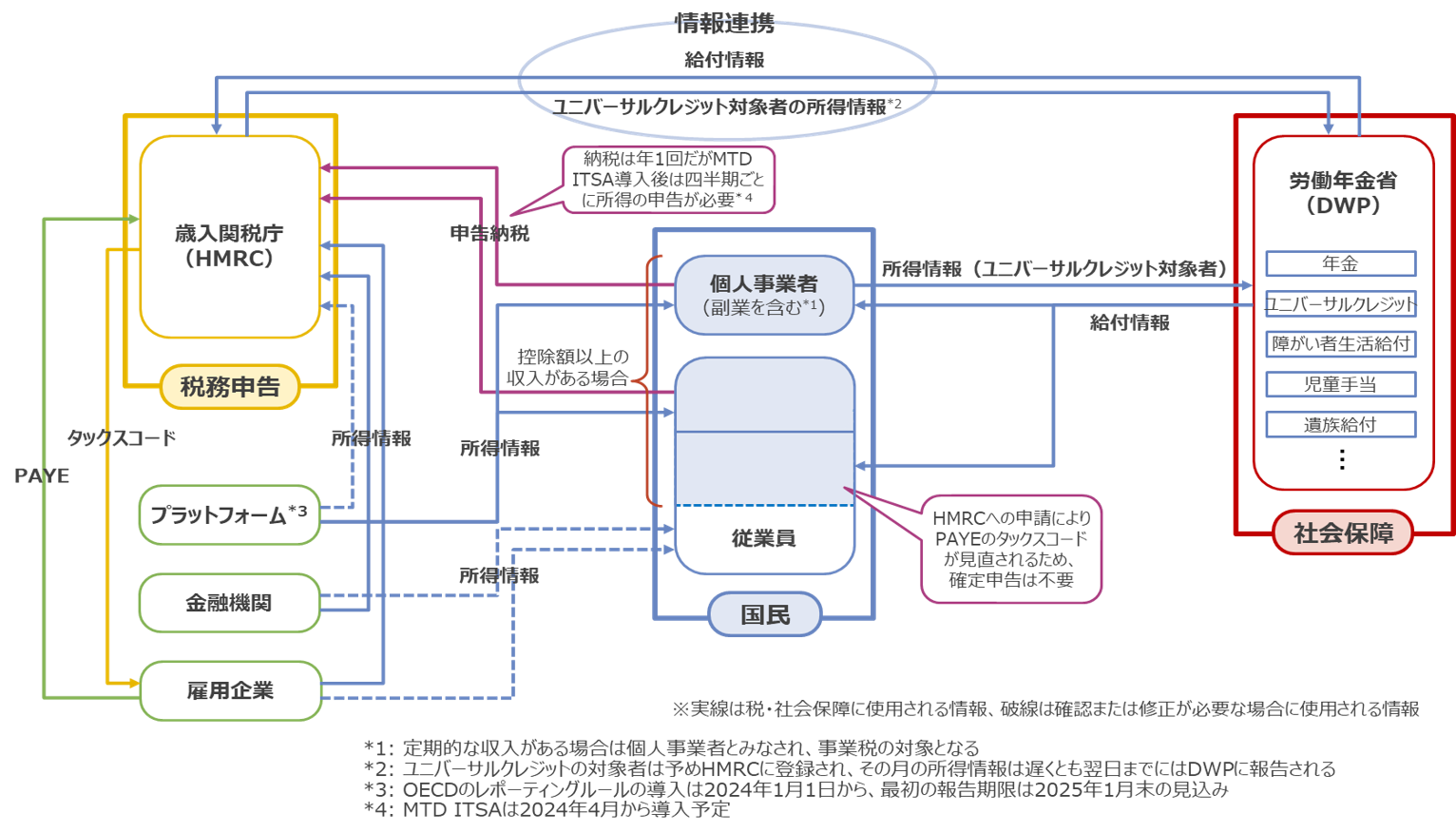

5.情報連携としてのリアルタイム・インフォーメーション

次に重要な点は、所得情報と給付を結び付ける情報連携のインフラが必要なことだ。岸田政権下での定額減税は、減税の足らざるところを調整給付で埋めるという意味で、給付付き税額控除の要素を持っていたが、情報連携の仕組みがなく、自治体に大きな負担をかけたことは記憶に新しい。

税・社会保険料負担後の手取り所得を基準とした毎月の給付をおこなうために、歳入関税庁(国税庁)に受給者の所得を毎月把握するリアルタイム・インフォーメーションと呼ばれるコンピューターシステムが導入され、給付官庁(雇用年金省)に情報連携されている。

雇用主は歳入関税庁に毎月の給与額、税額、社会保険料等の報告が義務付けられ、受給者の情報は毎日自動的に雇用年金省に転送される。自営業者など給与所得者以外の受給者は、自らの所得情報の変動を毎月雇用年金省に報告することで給付に反映される。自らの所得を報告することが受給につながるというメカニズムが働くよう設計されているのである。コロナ禍でジョンソン政権はこの制度を活用して困窮者に迅速に給付を行ない、制度に対する国民の信頼度が向上した。

図表4:英国の税と社会保障の連携(ユニバーサル・クレジット)のイメージ 筆者作成

筆者作成

6.わが国に導入する場合の課題

第1に、正確な所得把握である。わが国では地方自治体を通じ低所得者を含めた所得把握がマイナンバーと連携されており、基本的に問題はないといえよう。自営業者の所得把握は十分ではないという指摘があるが、英国では、受給のため毎月所得を給付官庁に申請し、最終的には税務当局のチェックを受ける制度となっており、これに習えば不正は防げる。

米国では税務申告時に還付するので不正が多いが、英国などでは、受給希望者の申請・審査を経た上で給付する仕組みになっており、この方式を導入すべきだ。

第2に、資産要件の取り扱いである。米国やカナダの給付付き税額控除に資産要件はついていないが、英国のユニバーサル・クレジットには資産要件がついている。これは、生活保護など社会保障と統合したことによるものである。

わが国で資産を把握するためには預金口座へのマイナンバー付番の義務付けが必要となる。これには時間がかかるので、まずは現在社会保険の分野で進んでいる方法、つまりマイナンバーで把握されている特定口座の配当と株式譲渡益(資産所得)を、資産の代理変数として活用することが考えられる。例えば資産所得が毎年100万円を超える者(世帯)は給付をしないという設計である。

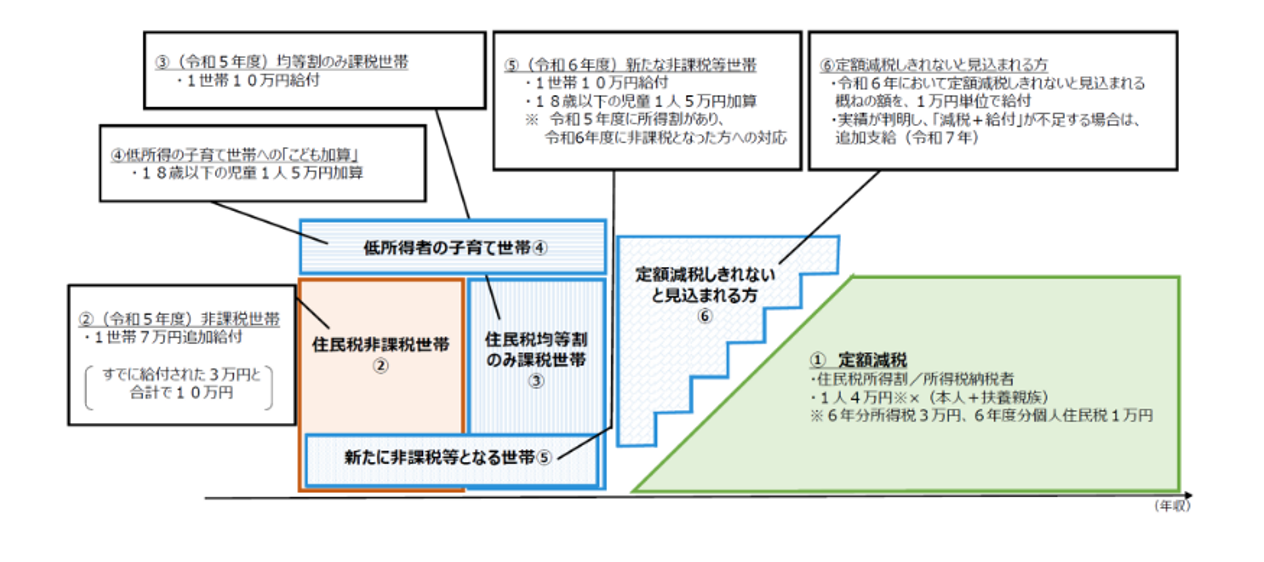

第3に、執行体制である。2024年に行われたいわゆる岸田定額減税(図表5)は、減税と給付を組み合わせたもので、給付付き税額控除の要素を持つ内容だったが、地方自治体に計算や執行の事務を任せたことから混乱を招いた。新たな制度は、国が情報連携のシステムを作り受給者の登録口座に直接振り込む、地方自治体は(受給者からの問い合わせなどの)実務を補完する、という方法をとることが望ましい。

図表5:岸田総理の定額減税と給付の組み合わせ 内閣府資料

内閣府資料

第4に情報連携である。マイナンバーで把握している所得情報と給付をデジタルで連携させるシステムづくりだ。デジタル庁では2025年度をターゲットに、自治体側の住民データの標準化とガバメントクラウドを活用した情報連携の基盤整備(公共サービスメッシュ)に向けた作業が進められている。所得データと給付を連携させるインフラは、ほぼ整っているといえよう。

そして最大の課題は財源である。制度設計次第で大きく異なるが、重複する社会保障の見直し、金融所得課税の拡充などが考えられる。本格導入には受益と負担の議論を通じた消費税議論が必要となろう。令和国民会議(令和臨調)は2025年4月、低中所得層の⼦育て世帯の負担軽減と勤労⽀援の「勤労⽀援給付制度」を提案したが、給付対象は約90万世帯で財源は3000億円程度としている。

またかつて軽減税率か給付付き税額控除かという議論が行われた際は、軽減税率の導入に伴う減収分(1兆円規模)での代案としての給付付き税額控除案が国会で議論されている。

恒久財源としては、株価の上昇で増加している金融所得への課税の強化がふさわしい。この点については、 拙稿「少子化対策・社会保障財源のベストミックスを考える」 (【政策研究】少子化対策のあり方 ―財源問題を中心に―)を参照いただきたい。

7.税・社会保障一体改革2.0

すでに自民党・公明党・立憲民主党の協議が始まっている。民主党政権下で議論され、三党合意の下で合意された税・社会保障一体改革は、消費税を引き上げて社会保障の充実を図るという点が主眼であった。

給付付き税額控除は、税制と社会保障を真に一体化して、デジタルを活用したデジタル・セーフティネットを構築する「税・社会保障一体改革2.0」と称すべきものである。マイナンバーの評判はもう一つだが、その理由は、国民の受益・社会保障につながっていないという点にある。受益・負担双方がマイナンバーでつながれば、わが国に、真のデジタル・ガバメントが形成される。

この制度は、各省にまたがる課題であり、強い政治のリーダーシップがなければ実現は無理である。この機を逃さず、まずは数千億円から1兆円の規模で導入し、将来像を描きながら大きく育てるという方針で実施すべきではないか。

安倍晋三氏は、政治スタンスは保守的であるが、一方で働き方改革や女性活躍などリベラルな経済政策も同時に推し進めた。とりわけ消費税を2度引上げ、「意図せざるリベラリズム」政策を行ったことが、子育て世代の支持拡大につながった。

安倍総理(当時)の直系を自認しておられる高市氏にも同様の政策を期待したい。

なおわが国における給付付き税額控除の検討の経緯については、、東京財団のプロジェクト「消費税アーカイブ」に詳しい。「日本の消費税 社会保障・税一体改革の経緯と重要資料」(中央経済社 2022年)はそれをまとめた本である。

参考文献

拙稿

「ベーシックインカムと給付付き税額控除」 フィナンシャルレビュー 財務省財務総合政策研究所2024年第3号

「給付付き税額控除の新たな展開」租税研究 2025年4月号

東京財団での政策提言

2008年「税と社会保障の一体化研究―給付つき税額控除制度の導入―」

2009年「納税者の立場からの納税者番号制度導入の提言」

2010年「給付付き税額控除 具体案の提言―バラマキではない『強い社会保障』実現に 向けて」

2014年「ポスト社会保障・税一体改革の税制とは」

2016年「税と社会保障のグランドデザインを」

2019年「『働き方改革』と税・社会保障のあり方」

2023年「全世代型の社会保障の構築に向けての提案」

筆者の関連記事 「税の交差点」

・「バラマキ給付」にならないための情報連携システム「ガバメント・データ・ハブ」の構築を-連載コラム「税の交差点」第132回

・消費税減税論の疑問―日本型軽減税率再考―連載コラム「税の交差点」第130回

・「103万円の壁」の問題は、大きなビジョンの下で、給付付き税額控除などの議論を—連載コラム「税の交差点」第124回

・政権交代を目指すならグランドデザインが必要(総論)—連載コラム「税の交差点」第119回

・資産を勘案した社会保障負担、カギはマイナンバーの口座付番 —連載コラム「税の交差点」第117回

・岸田減税の問題点を検証する—連載コラム「税の交差点」第113回

・106万円の壁より深刻な住民税非課税の壁―欧米は給付付き税額控除で対応――連載コラム「税の交差点」第108回

・デジタル・セーフティネットの現在地―国税DX、記入済み申告、プッシュ型給付――連載コラム「税の交差点」第101回

・「新しい資本主義」とブレア「第3の道」 求職者支援制度の抜本改革と勤労税額控除の導入で人的資本の向上を-連載コラム「税の交差点」第92回

・デジタル・セーフティネット―「迅速」で「公平」な給付のためのインフラとは- 連載コラム「税の交差点」第83回

・ポスト・コロナ、定額給付金を給付付き税額控除につなげ、デジタル・セーフティネット構築を - 連載コラム「税の交差点」第76回

・新型コロナ経済対策、マイナンバーを活用したデジタル・セーフティネットの構築を - 連載コラム「税の交差点」第74回

・デジタル・ガバメントに不可欠な2つのこと―API連携と銀行口座付番 連載コラム「税の交差点」第68回

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

-

日本のポピュリズム2.0

日本のポピュリズム2.0