X-2025-079

|

税・社会保障研究 レビュー・論考・コラム 令和7年4月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。 |

|

1.参議院選挙の減税論への対応 |

1.参議院選挙の減税論への対応

今回の参議院選挙では、恒久財源を明示することなく「ガソリン税暫定税率の廃止」や「消費税減税」を主張した新興政党が大きく議席を伸ばした。その結果、自民党・公明党の連立与党は衆参とも過半数割れになり、予算や法案を成立させるためには野党の協力が必要で、本格的な多党化時代に入った。自民党の総裁選挙が始まる中、新たに誕生する政権は、野党各党の要求するガソリン暫定税率廃止、高校授業料無償化の財源について答えを出す必要に迫られている。さらには米国の圧力のもとで防衛費の増額などの歳出増にどう向き合っていくのかなども最大の注目点となる。

8月28日付読売新聞は、高校授業料無償化を実施するために必要な4000億から6000億円規模の財源確保案として法人税増税案が浮上していると報じ、8月17日付日本経済新聞は、「与野党、法人増税論が浮上 政策財源探し『唯一の選択肢』 賃上げとの整合性焦点」と題する記事を掲載した。

にわかに浮上した法人税増税だが、これまでいろいろと伏線は張り巡らされていた。その経緯を振り返ってみたい。

2.これまでの法人税を巡る議論の振り返り

安倍政権の下でわが国の法人税率は以下の2つの目的から引き下げられてきた。

第1は、国際的な税の引き下げ競争への対応、つまり立地の競争力の確保であり、第2は、国内企業の企業行動を成長志向へと変容を促すため、つまり「成長と分配の好循環」という政策目標の達成である。

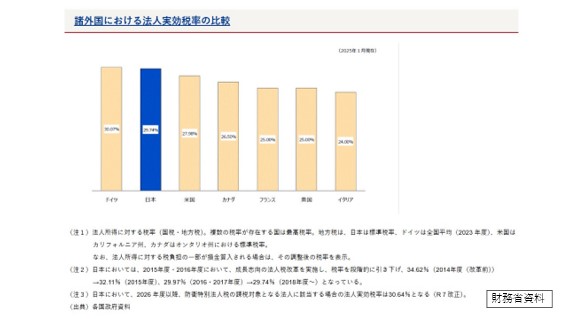

第1の問題から見ていきたい。安倍内閣の下、平成27年度税制改正で、法人実効税率は34.62%から32.11%に引き下げられた。実効税率とは、法人税の表面税率に損金算入される地方法人税を足し上げたものである。引き続く平成28年度改正で最終的に29.74%に引き下げられた。表面税率も25.5%から23.2%へと引き下げられた。いずれも成長志向の法人税改革と銘打たれ、企業の国際競争力強化と収益力改善が目的とされた。

この結果、先進諸国の法人税率の推移を見ると、図表のように、現在わが国を含め先進諸国の法人税率は20%台で収束している。

図表1

これを後押ししたのがOECD/G20「BEPS包摂的枠組み」の「第2の柱」の合意で、これにより多国籍企業向けの15%最低税率が各国で順次導入され、米国との関係で一部不確定要素は残るものの、冷戦終息前後の80年代後半からはじまった「税の引き下げ競争」、「底辺への競争」(Race to the bottom)には歯止めがかかったといえよう。つまり第一の目的への対応は終わったと考えてよい。

では、第2の問題はどうか。岸田内閣で初めての税制改正である令和4年度税制改正大綱は、「成長と分配の好循環」という新しい資本主義の実現を図るため、賃上げに係る税制措置を抜本的に強化するとともに、オープンイノベーション税制も拡充するなど、思い切った税制措置を講じたと記述している。税率よりもインセンティブ供与のための租税特別措置の拡充に重点を置いた改正が行われてきたのである。

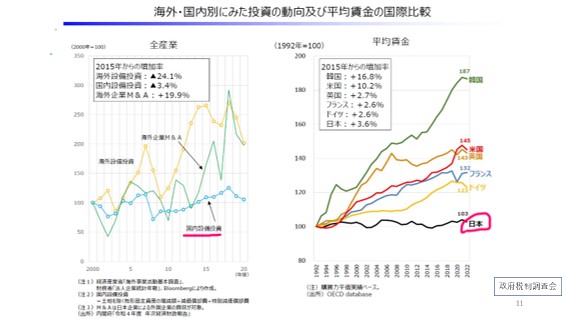

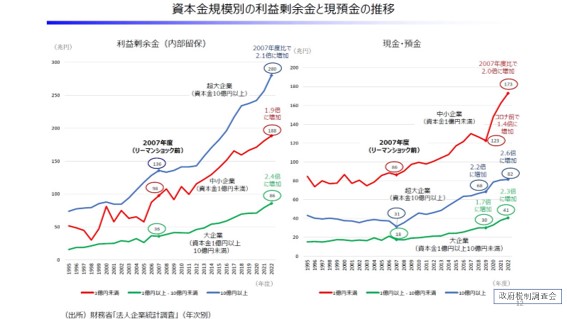

一方、失われた30年と揶揄される期間の企業行動を見ると、図表2、3のように「成長と分配の好循環」という目標に沿った企業行動とはいいがたい状況が見て取れる。国内の設備投資は伸び悩み、賃金水準は実質横ばいの一方で、結果として恒常的に内部留保や現預金の積み増しが行われてきた。これは、メインバンクシステムが崩壊し、企業自らがリスクをとらざるを得なかったことも関係している。

図表2

図表3

3.法人税制改革の方針転換

このような状況の下で、与党税制調査会(以下、与党税調)は法人税に関して以下の基本認識を持つにいたった。

「近年、企業の前向きな投資や賃上げを促す観点から、法人実効税率の引下げをはじめとする様々な税制上の取組みを行ってきた。しかしながら、わが国の賃金水準は、実質的に見て30年以上にわたりほぼ横ばいの状態にあり、その伸び率は他の先進国に比して低迷している。人的資本や無形資産への投資の規模や、設備の経過年齢を見ても、主要国に見劣りする水準にある。その一方で、株主還元や内部留保は増加を続けており、コロナ禍を受けてもその傾向は変わっていない。企業がイノベーションよりも経費削減や値下げに競争力の源泉を求め続けた結果、経済全体としては縮小均衡が生じてしまってきた。そのような企業行動の変容をもたらすべく、コーポレートガバナンスの強化や様々な分野における規制改革等と並んで取り組んできた近年の累次の法人税改革も、意図した成果を上げてこなかったと言わざるを得ない。」(下線筆者)(令和4年度税制改正大綱)

「わが国においては、長引くデフレの中での『コストカット型経済』の下で、賃金や国内投資は低迷してきた。賃金水準は実質的に見て30年間横ばいと他の先進国と比して低迷し、国内設備投資も海外設備投資と比して大きく伸び悩んできた。その結果、労働の価値、モノの価値、企業の価値で見ても、いわゆる『安いニッポン』が指摘されるような事態に陥っている。その一方で、大企業を中心に企業収益が高水準にあったことや、中小企業においても守りの経営が定着していたことなどを背景に、足下、企業の内部留保は555兆円と名目GDPに匹敵する水準まで増加しており、企業が抱える現預金等も300兆円を超える水準に達している。

こうした状況に鑑みれば、令和4年度税制改正大綱において指摘した通り、近年の累次の法人税改革は意図した成果を上げてこなかったと言わざるを得ない。」(下線筆者)(令和6年度税制改正大綱)

翌年には「法人税改革は意図した成果を上げてこなかったと言わざるを得ず、法人税のあり方を転換していかなければならない。これまで現預金を大きく積み上げてきた大企業を中心に企業が国内投資や賃上げに機動的に取り組むよう、減税措置の実効性を高める観点からも、レベニュー・ニュートラルの観点からも、法人税率を引き上げつつターゲットを絞った政策対応を実施するなど、メリハリのある法人税体系を構築していく。税制のみならず、予算や制度改正等の様々な政策手段を総動員して国内投資を促し、持続的な経済成長に向けた動きを取引先の中小企業も含め広く経済社会全体に波及させていく。」(下線筆者)(令和7年度与党税制大綱)

これまでの法人税制改革の方針である「課税ベースを広げて税率を引き下げる」という方針の大転換と言えよう。

4.恒久財源の必要性

このような状況の中、冒頭の新聞記事にある教育無償化やガソリン税暫定税率廃止問題が政治的な課題として浮上してきた。与野党はガソリン税の暫定税率を年内に廃止することで合意しており、秋の臨時国会で法案の成立を目指して協議を続けている。課題として財源の確保、流通への影響、地方財政への配慮が挙げられているが、最大の難題は恒久財源である。

ガソリンの暫定税率を廃止すると年間1.5兆円の税収減を招き、地方財源も5千億円が失われる。2009年に一般財源化されたとはいえ、予算の配分は実質的に道路インフラを優先しているといわれており、これを失えば道路、下水道など地方の社会インフラの維持に大きな影響が出るので、地方自治体は強く反発している。

政府・与党はこれまで、自動車の取得・保有・利用の各段階にかかる「車体課税」と、揮発油税(ガソリン税)など燃料の種類に応じてかかる「燃料課税」を一体的に見直す必要性を訴えてきた。

背景にあるのは、道路インフラの老朽化への対応などの財政需要の増加が生じる一方で、燃費水準の高い自動車や燃料課税を負担していない電気自動車等の普及により税収がますます減っていくことへの危機感である。

受益者・原因者負担の原則を踏まえ、自動車ユーザーの負担分を活用して、自動車産業を含むモビリティ分野の「支え手」になってもらうという考え方から走行距離課税への組み換えも考えられるが、これには時間がかかり、関係者の合意形成も容易ではない。

5.増える法人税収と法人税パラドックス

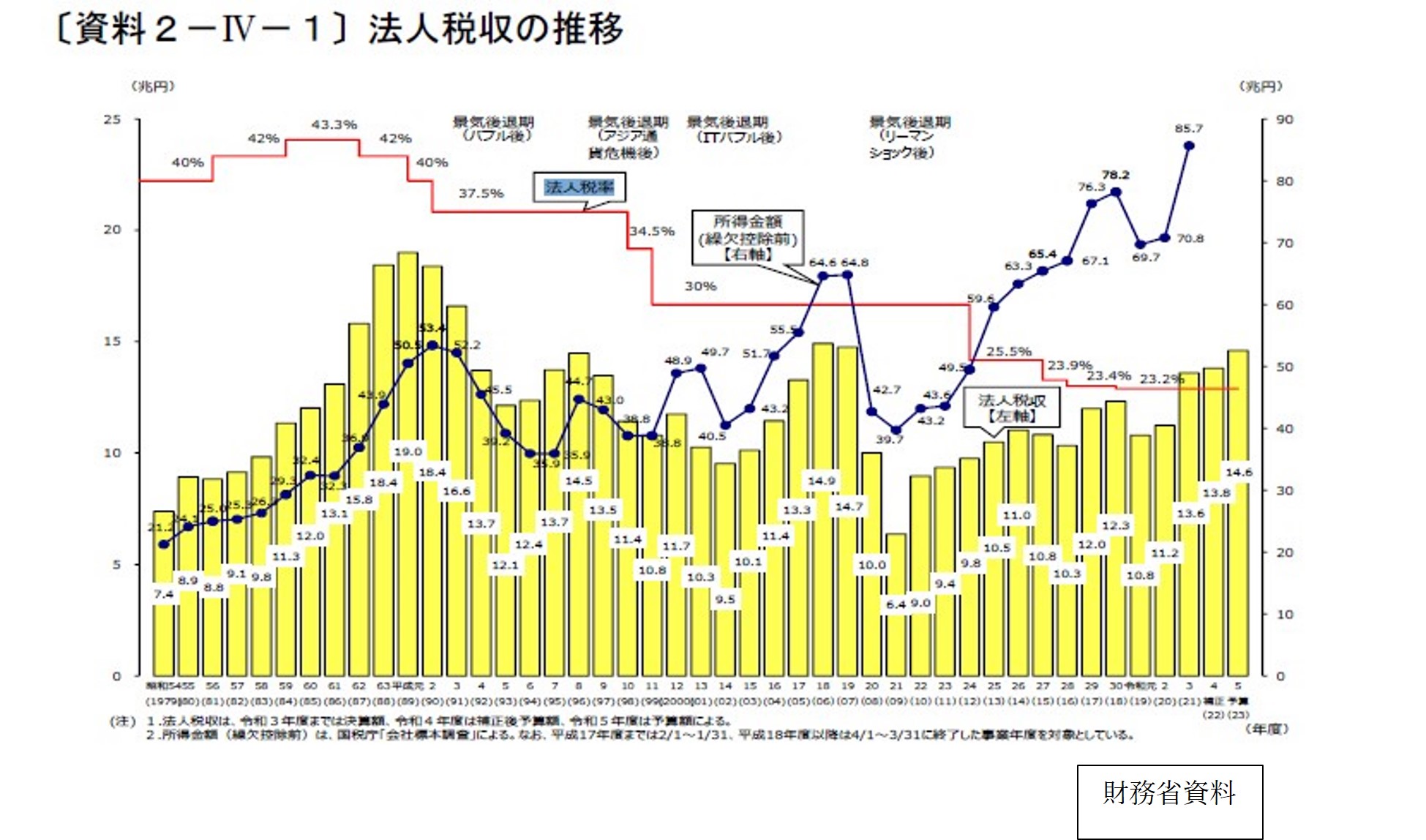

次に法人税率と法人税収の推移を見てみよう。

図表4

法人税収を見ると、税率を引き下げてきたにもかかわらず、税率引き下げ直後やコロナの時期を除き継続的に増加していることがわかる。これはかつて筆者が「法人税パラドックス」として分析した現象(拙著「税で日本はよみがえる」P.69 日本経済新聞出版 2015年)がわが国でも生じたものと思われる。

法人税パラドックスとは、欧州諸国に見られた現象で、「80年代以降一貫して法人税率を引き下げてきたが、法人税収の対GDP比は上昇ないしは一定であり、税収の低下は起きていない」という事実である。

この原因を大きく2つ挙げれば、第1に、法人税率の引き下げが課税ベースの拡大とセットでなされてきたということである。税収は税率に課税ベースを乗じて計算されるので、税率引き下げによる税収減は防げたということである。

第2に、経済活性化である。法人税率の引き下げが顕著な時期である2000年代に起業が増え、経済が活性化し、企業収益が増加したということである。

わが国の法人所得金額(繰越欠損金控除前)は、図表4に見られるように、コロナ期を除き一貫して大きく伸びている。背景には企業行動として、労働者の正規雇用から非正規への転換を進め、人件費を節約したことが大きい。さらには、円安という企業努力とは無関係の要因による企業業績の伸びも寄与している。

6.法人税の租税特別措置をどう考えるか

一方、法人税については、租税特別措置(以下、租特)とEBPM(証拠重視の政策)との関係が議論されてきた。与党税調は令和7年度税制改正大綱において、租特について以下の認識を示している。

「租税特別措置等は、特定の政策目的の実現に有効な政策手段となりうる一方で、税負担の歪みを生じさせる面があり、税制の「公平・中立・簡素」の基本原則に鑑み、真に必要なものに限定していくことが極めて重要である。このため・・毎年度、期限が到来するものを中心に、各措置の適用実態を検証し、政策効果や必要性を見極めた上で、廃止を含めたゼロベースで見直す。」

「政策の実効性を高めるためには・・確立されたロジックやデータを用いた分析に基づく議論が求められる。とりわけ、対象者に特定の行動変容を促す、いわゆるインセンティブ措置については、その効果が厳格に立証されなければならない。そのためには、政策効果の検証が不可欠であり、EBPMについて、要望省庁は当然に、税制当局においても 不断の取組みが求められる。」

つまり、政策効果のある租特は延長・拡充するが、そうでない租特は廃止するという方針である。一方で、最近の先進諸国は、国家資本主義、自国中心主義、更には経済安全保障の観点から、自国の基盤となる産業分野への集中的な投資やイノベーション促進による競争力強化を、財政や税制で支援する政策をとっている。わが国としては、租特に対してメリハリをつけた大胆な取捨選択が必要となろう。

つまり与党税調の考え方は、「税率水準は引き上げ、租特は厳しく見直しメリハリをつける」というものである。

7.恒久財源の必要性と議論

少数与党の下で、野党の主張するガソリン税暫定税率廃止、高校教育無償化、手取りを増やす所得税減税、消費税減税など恒久財源の必要性はますます高まっている。それ以外にも、防衛力増強や、さらには年金の底上げのためにも財源は必要となる。

法人税については、令和8(2026)年4月1日に開始する事業年度から防衛特別法人税の課税が始まる。対象となる企業は限定的であるが、それに加えて法人税増税ということになれば、経済界は容易には了承できないであろう。政府の賃上げ要請との整合性が取れないとの反発も予想される。一方で「税率を引き下げて来たが賃上げにつながらなかった」という事実は重いともいえる。

代替財源は法人税しかないのだろうか。個人への課税が難しいから法人税、という単純な政治論は排しなければならない。筆者は金融所得税制の見直しが最もふさわしいと考えるが、株式市場への配慮や投資立国という国策との関係がネックとなり、政府も簡単には首肯できないのだろう。どのような政治枠組みになろうと、財源議論は行わなければならない課題となるので、今後議論が白熱すると思われる。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

給付付き税額控除とその課題

給付付き税額控除とその課題