7月に財務省が公表した2017年度の決算によると、一般会計税収が当初予算の57.7兆円に対して58.8兆円と1兆円の増収になるようだ。「バブル期以来26年ぶりの高い水準」という見出しが新聞に踊った。「堅調な企業業績を背景に株式の配当や譲渡益にかかる所得税収が増加。賃上げによる給与所得の増加も寄与する。」との解説も行われている。

確かに過去最も多かった一般会計税収は、バブルの最終局面の90年(平成2年)に記録した60.1兆円である。2017年度の58.8兆円と比べて1.3兆円多いが、「バブル期並み税収」ということなのだろう。

しかし、筆者はこの見出しには大きな違和感を持つ。

第1に、その間経済(GDP)は452兆円から550兆円へと22%近く伸びている。そこと比較しなければ意味がない、ということである。実際GDPと税収の比率を比較してみると、90年度は13.3%であったが17年度は10.7%と、GDP比国税負担率は大きく落ち込んでいることがわかる。

バブル経済から30年弱経過しており、その間の経済成長を無視して「バブル期並み税収」と言っても意味はない。この間わが国の経済に対する税収調達力が大きく落ちたことこそ問題ではないか。

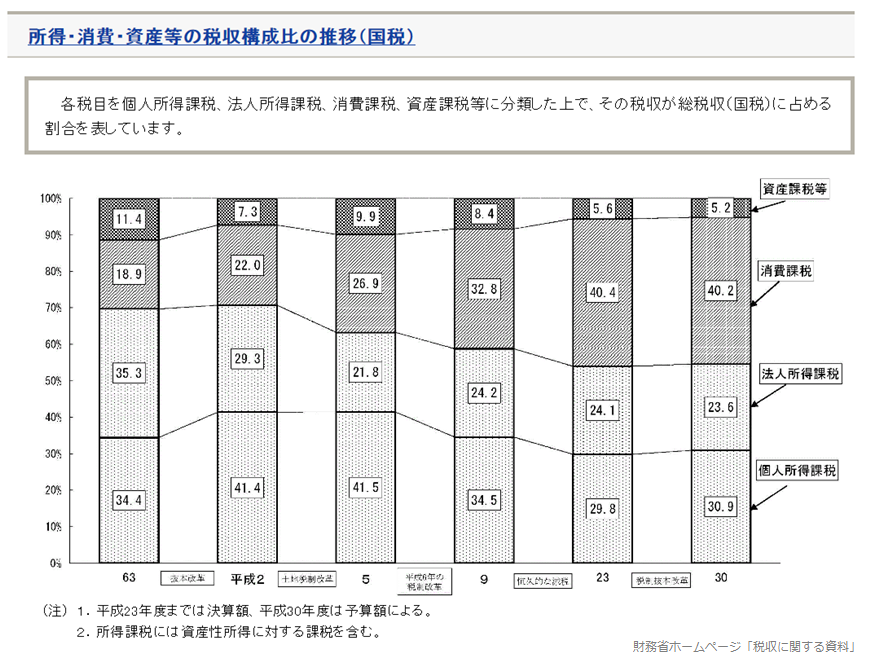

第2に、90年と今日では税収構造が全く異なっているという点も言及されていない。90年度の税収構造(税収全体に占める割合)を見ると、図表のとおりで、所得税が43%、法人税が31%、消費税が8%となっている。

これに対し18年度は、所得税31%、法人税24%、消費税40%となっており、所得税・法人税という直接税から、消費税という間接税に大きくシフトしたことが見て取れる。消費税率は3%から8%へ引き上げられ、その増収効果は13兆円(税収総額の22%)にも及ぶ。

3番目に、この間の推移を歳出面まであわせて見てみると、より大きな問題が見えてくる。社会保障給付費の推移(GDP比)を見ると、90年度は10.5%であったがその後は一貫して伸び続け、17年度22%程度と、2倍を超える増加となっている。税収のGDP比が低下していることと対照的である。

この結果、90年にはGDP比2%の黒字だった財政は、リーマンショック後の09年に同10%の赤字となり、その後回復したとはいえいまだ4%を超える赤字の状態にある。その間債務残高は増え続け、現在GDPの2.5倍の水準である。

税制の最大の機能は、国民への各種サービス提供の財源を調達することであるが、その意味からは、わが国の税制の機能は著しく劣化していることがわかる。この機能の回復こそが、今後のわが国の大きな課題であろう。

付け加えれば、今回予算という見積もりに対して増収になったということ自体、大きな意味はない。1年前の平成28年度税収予算額は57.6兆円だったが決算額は55.5兆円と2兆円を超える減収で、大騒ぎをしていた。29年度は固く見積もろう、という配慮が働いても当然である。

この増収により来年度予算の歳出が甘くなり、結果的には財政赤字の拡大につながりかねない。そうでなくても来年度予算は、10月の消費増税を念頭にしたばらまき型になるといわれており、それにいっそうの拍車をかけかねない。

予定外の収入が入ったら、借金を返しておこうという一般家庭の姿とはとても似つかない発想で、これこそ問題にすべきだ。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】災害に備える情報基盤 官民連携が支える情報到達

【論考】災害に備える情報基盤 官民連携が支える情報到達

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ