4月18日、東京財団政策研究所と日経新聞の共催の下でシンポジウムが行われた。平成の税制や財政を概観し、「令和」の時代に伝えるべき課題を抜き出すという試みである。シンポジウムの概要は追って研究所からお伝えするが、本稿では筆者の報告、問題意識を記してみたい。

税制の機能は、財源の調達、所得再分配、経済安定の3つである。平成の税制をこの観点からみてみると、次のような特色が浮かび上がる。

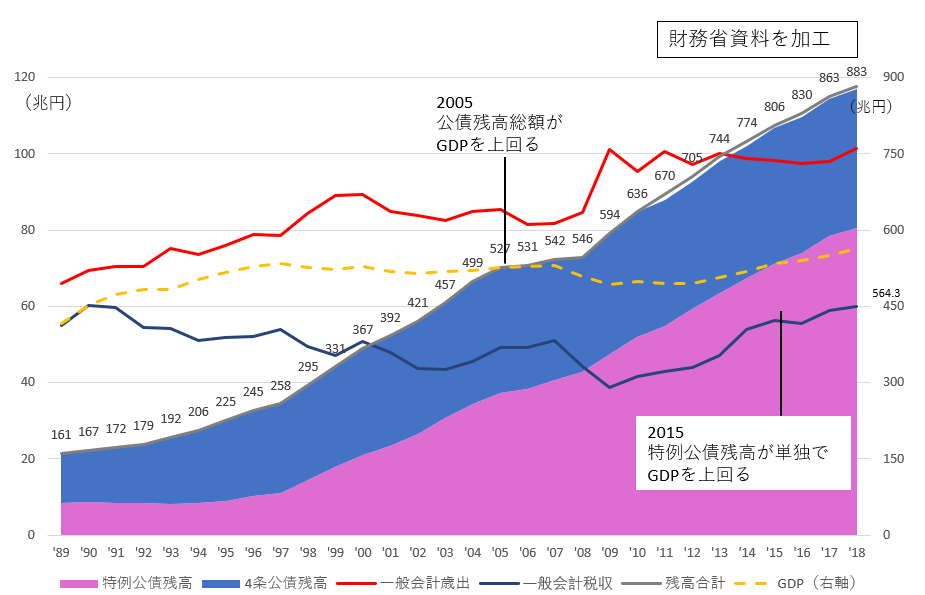

第1に、最も重要な機能である財源調達機能は確実に低下してきたということである。それを象徴的に表しているのが図表1で、赤線は歳出の推移、青線は一般会計税収の推移、真ん中の黄色い線はGDPの推移である。この図の中では、赤字国債発行のなかった平成元年に、税収とGDPの高さが一致するように表現している。

図表1 わが国財政の変遷

これを見ると、平成30年間一貫して、GDP比を上回る歳出が行われてきたこと、一方で税収は、GDPを恒常的に下回ってきたことがわかる。

そもそも税収は、累進税率になっている所得税や相続税があるので、GDPの伸び率を超えて増加していく、つまり弾性値は1を越えるはずだが、そうなっていないのは、累次の減税が行われてきたことによる。

減税は大きく以下の3つに分けられる。

- 直間比率見直しのための減税(消費税5%引上げ時の先行減税である平成6,7,8年の特別減税95年)、

- 小渕内閣時代の景気対策減税(平成11年のいわゆる定率減税)、

- 小泉内閣の国から地方への税源移譲(平成18年、3兆円規模)、である。

このような累次の減税は、税の経済調整機能に対応してきたものともいえる。しかし、経済調整機能は、少なくとも経済が平常に戻れば、減税部分をもとに戻すということも含んでいる。わが国では一方通行的な減税だけが行われてきた、あるいは減税を行っても景気回復につながらず税収は増えなかったということである。

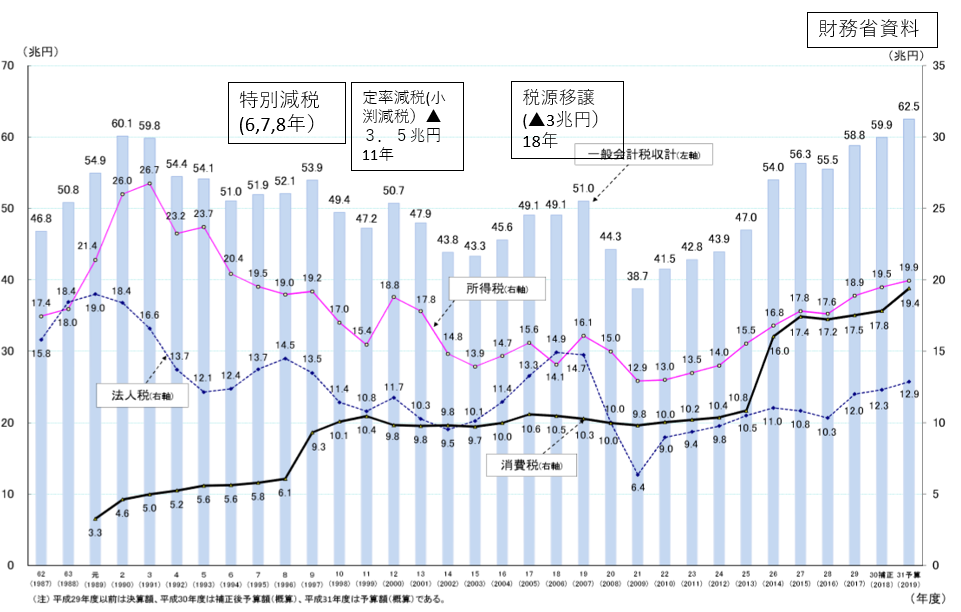

その後第2次安倍政権になってから税収は増えた。平成31年度予算の税収見積もりは62.5兆円と、バブル税収(平成2年度)の60.1兆円をこえる数字になっている。

もっとも、31年度税収見積もりでは消費税率10%への引き上げ分が半分見積もられているが、その最終決定はいまだ行われていない。

税収が増えた理由は、異次元の金融緩和に端を発する円安、輸出企業の業績回復などもあるが、最大要因は2度にわたる消費税率の引上げによるものである。このことは図表2から読み取れる。

図表2 一般会計税収の推移

「消費増税をすれば、所得税収や法人税収が落ちるので、結局税収はマイナスになる」と、リフレ派をはじめとするブードゥ経済学者が言っていたことは間違っていたということもわかる。

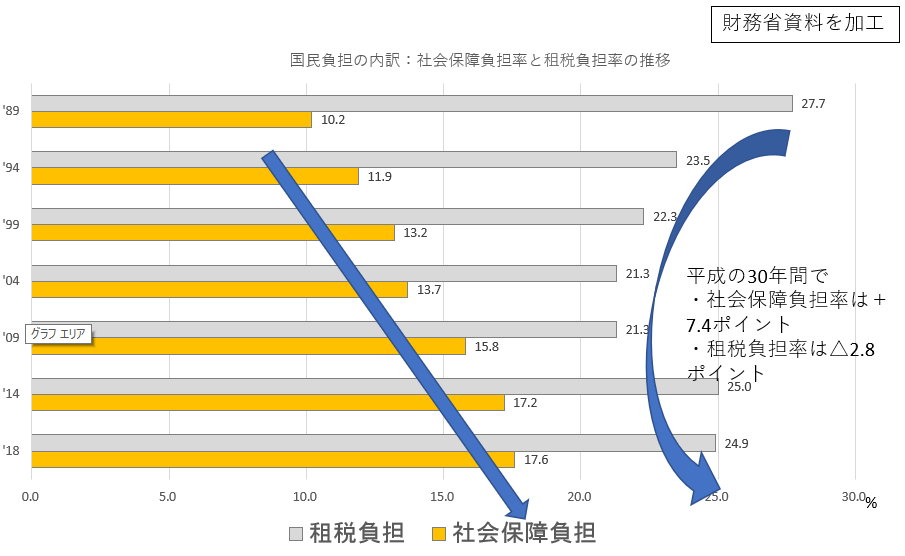

とはいえ、別の指標を見ると、より深刻な状況が見て取れる。国民所得に占める税収の割合(税負担率)は平成2年度の27.7%から平成30年度の24.9%へと低下している。また、一般会計予算に占める税収の割合にいたっては、平成2年度の86.8%から平成31年度予算の61.6%へと大きく低下しているのである。

多くの国民にとって、税負担率が下がっているという事実は実感とは異なるかもしれない。それは、国民にとっては同じく強制的に徴収される社会保険料負担が、平成2年度の10.6%(国民所得比)から30年度の17.6%へと、一貫して増加し続け、税と社会保険料を加えた国民負担率で見ると、平成2年度の38.4%から30年度の42.5%へと大きく上昇していることによる。

図表3 国民負担の内訳(社会保障負担率と租税負担率の推移)

つまり平成30年間は、税負担は減ったが社会保険料負担は上昇し、それを合わせた国民負担は増加したということで、国民からすれば、負担が上がった(可処分所得はその分減少した)という感覚がぬぐえないことになる。

社会保険料負担が増えたことは、世代内公平性や世代間の公平性、さらには所得再分配に大きな影響を及ぼしているのだが、そのことは次回述べることとしたい。

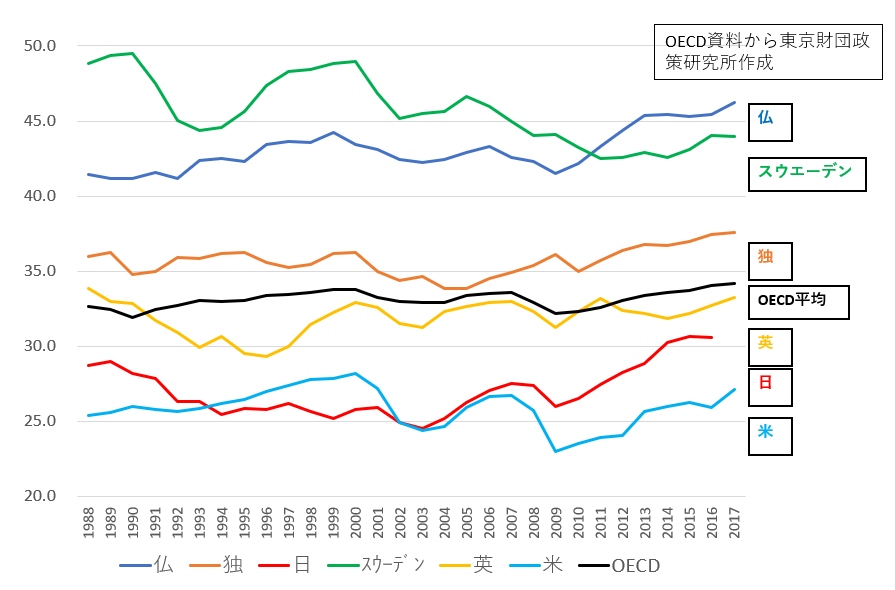

わが国の国民負担は国際比較をするといまだ先進国できわめて低い水準、具体的には米国をわずかに上回る水準である。この認識が国民に浸透していない。

図表4 国民負担率の国際比較(GDP比%)

低下した財源機能低下をどのように回復させていくのかという筆者なりの見解については、次回以降に述べていきたい。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回