平成の税制を顧みるとき、2番目に指摘すべきことは、税制の所得再分配機能が落ちてきているという点である。

第1の理由は、税収全体に占める所得税(累進構造)の割合が落ちて消費税(逆進性)の割合が上昇したということである。これは、所得税を減税して消費税を引き上げる「直間比率の是正」というスローガンのもとで、2度にわたる税制改革が行われてきたこと、さらには税・社会保障一体改革のもとでの消費税率の引上げによる。

直接税と間接税の割合(直間比率、国・地方)の推移をみると、消費税導入直後の1990年には直接税79vs間接税21であった。その後消費税率が3%から5%、8%へと引き上げられ、2018年度には、直接税68vs間接税32となっている。19年10月に消費税率が10%に引上げられればさらに間接税の割合が増加する。ちなみに国税だけで比べると、2018年度では58vs42となっている。

間接税の国といわれるフランスの直間比率(2016年)は、55vs45、ドイツは54vs46なので、消費税率10%引き上げ後の姿はほぼ拮抗してきたともいえよう。

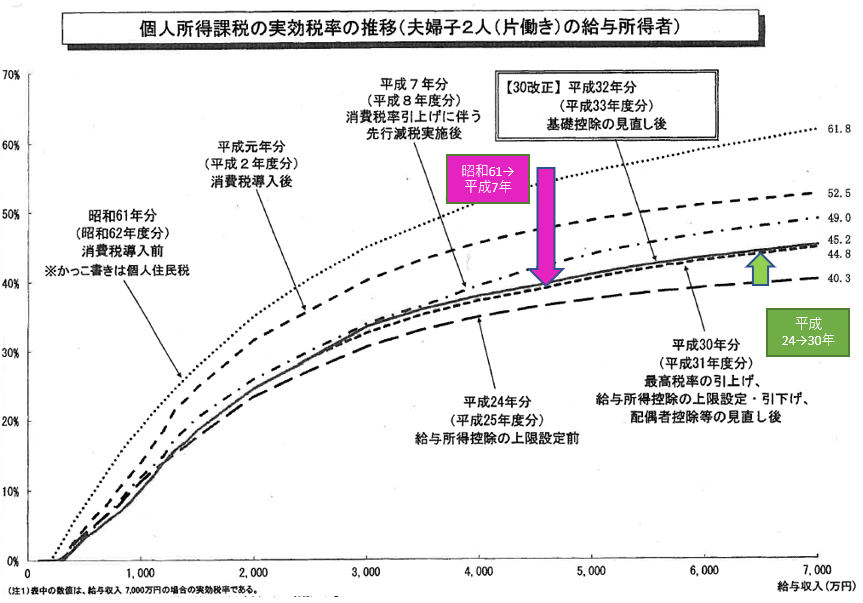

所得再分配機能低下の第2の理由は、累次の減税により累進カーブが緩和されてきたことである。累進カーブというのは、モデル世帯をとらえて、所得階級ごとの税負担を計算した実効税率を並べたものである。

図表1 個人所得課税の実効税率の推移

(出所)財務省資料

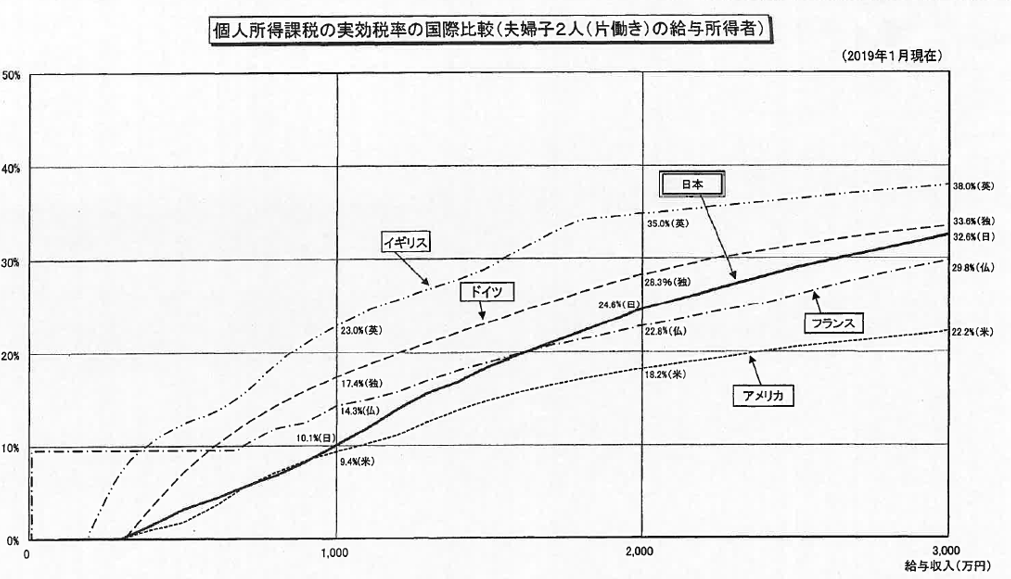

図表2 累進カーブの変化・国際比較

(出所)財務省資料

これを見ると、累次の減税に伴い累進カーブは大きく緩和されてきたことがわかる。また諸外国(イギリス23%など)と比較すると、1000万円前後の負担割合(わが国は10.1%)に大きな差異があることも見て取れる。つまりわが国の税負担は、諸外国と比較してとりわけ中所得者あたりが低いということが指摘できる。このことは、わが国所得税の適用税率を見るとでは、納税者の58%が、最低税率である5%で、25%が10%の適用税率になっているということからもうかがえる。

累進機能の低下は、格差の拡大になって現れる。平成に入って、わが国の格差は拡大したのだろうか。

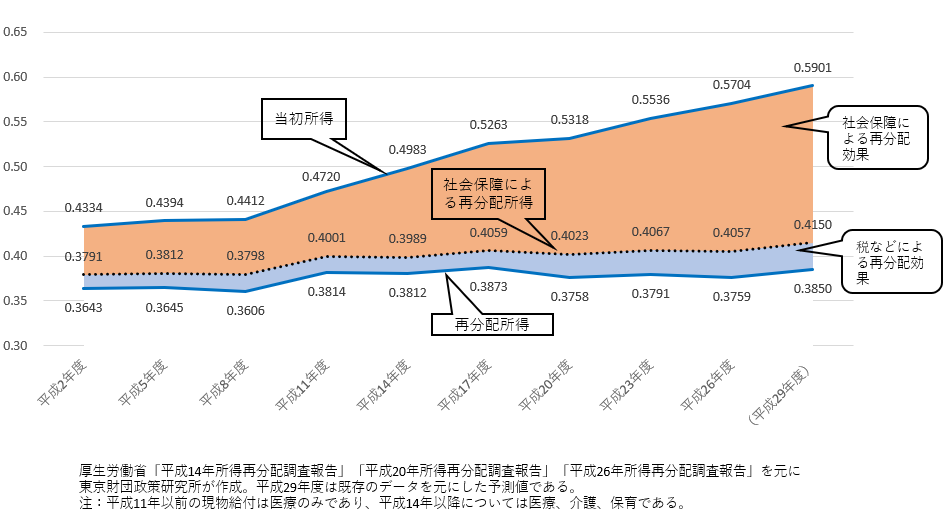

厚生労働省の所得再分配調査によると、わが国の格差が当初所得ベースでは大きく拡大していることがわかる。再分配後のベースでみても、すう勢的に格差は拡大している。また、所得再分配効果の内訳(税と社会保障)を見ると、社会保障による再分配効果が急速に大きくなっているが、税の方は微増といった具合である。

図表3 所得再分配調査

(出所)厚労省資料を加工

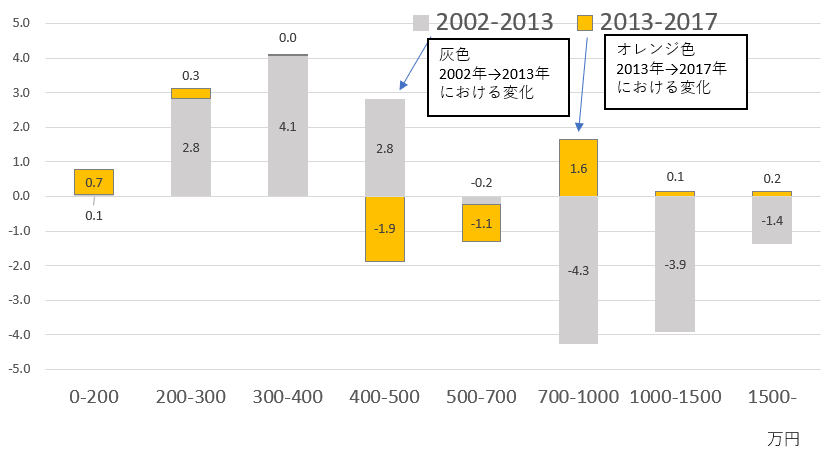

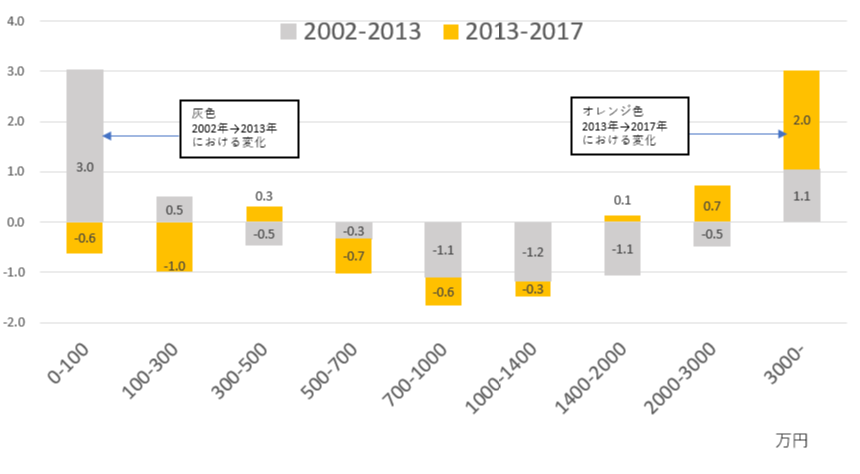

一方、家計調査で所得分布の変化を、アベノミクス前後で比較すると、所得400万円から700万円の層が、高所得層と低所得層に2極化してきたことが見て取れる。このことは資産(貯蓄残高)についても同様である。健全な世論を形成・維持していくうえで重要な役割を果たす中間層の2極化は、きわめて注目すべき事象である。また格差の拡大を放置することは、わが国の潜在経済成長率の低下にもつながっていく。

図表4 所得分布の変化

(出所)総務省家計調査をもとに小塩教授の手法で東京財団政策研究所作成

図表5 貯蓄残高分布の変化

(出所)総務省家計調査をもとに小塩教授の手法で東京財団政策研究所作成

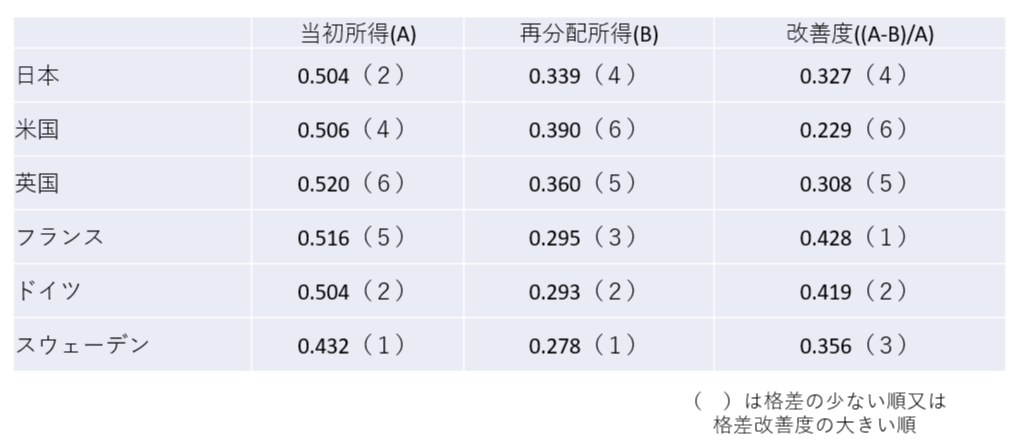

また所得格差(ジニ係数)を先進諸国と比較すると、おおむね以下のような傾向が見て取れる。

わが国は、当初所得では比較的格差の少ない国であるが、再分配所得で比較すると格差は大きな国に分類される。これは、税・社会保障による再分配度合い(表では改善度)が小さいためである。つまりわが国の税・社会保障の機能は、諸外国と比べて小さいといえよう。

図表6 所得格差比較(ジニ係数)

(出所)OECD Income Distribution Database より作成。日本は2012年度現在、他の国は2015年度現在。

以上、2回にわたってみてきたように、税制の財源調達機能と所得再分配機能は平成の30年間に大きく低下してきた。これを今後手直ししていくことが「令和」に向けた課題だと考えられる。

次回は、その2つの課題をどのように実行していくかについて、私見を述べてみたい。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ