7月3日付の新聞各紙は、「わが国の2018年度税収が60.4兆円となり、バブル期の1990年度の60.1兆円を超え過去最高となった」ことを大きく報道している。記事を読むと、バブル税収への回復が景気の回復によるものである、というニュアンスが含まれている。果たしてそうだろうか。改めてその意味を考えてみたい。

第1に、バブル期を超える税収となったという事実は、「経済が回復し税収が回復した」ということとは(ほとんど)関係ない。

そもそもGDPや国民所得はバブル崩壊後も紆余曲折はあるが増え続けてきた。1990年度の国民所得は347兆円だが、2018年度は414兆円(実績見込み)となっており、この間20%弱の増加となっている。GDPも同様である。

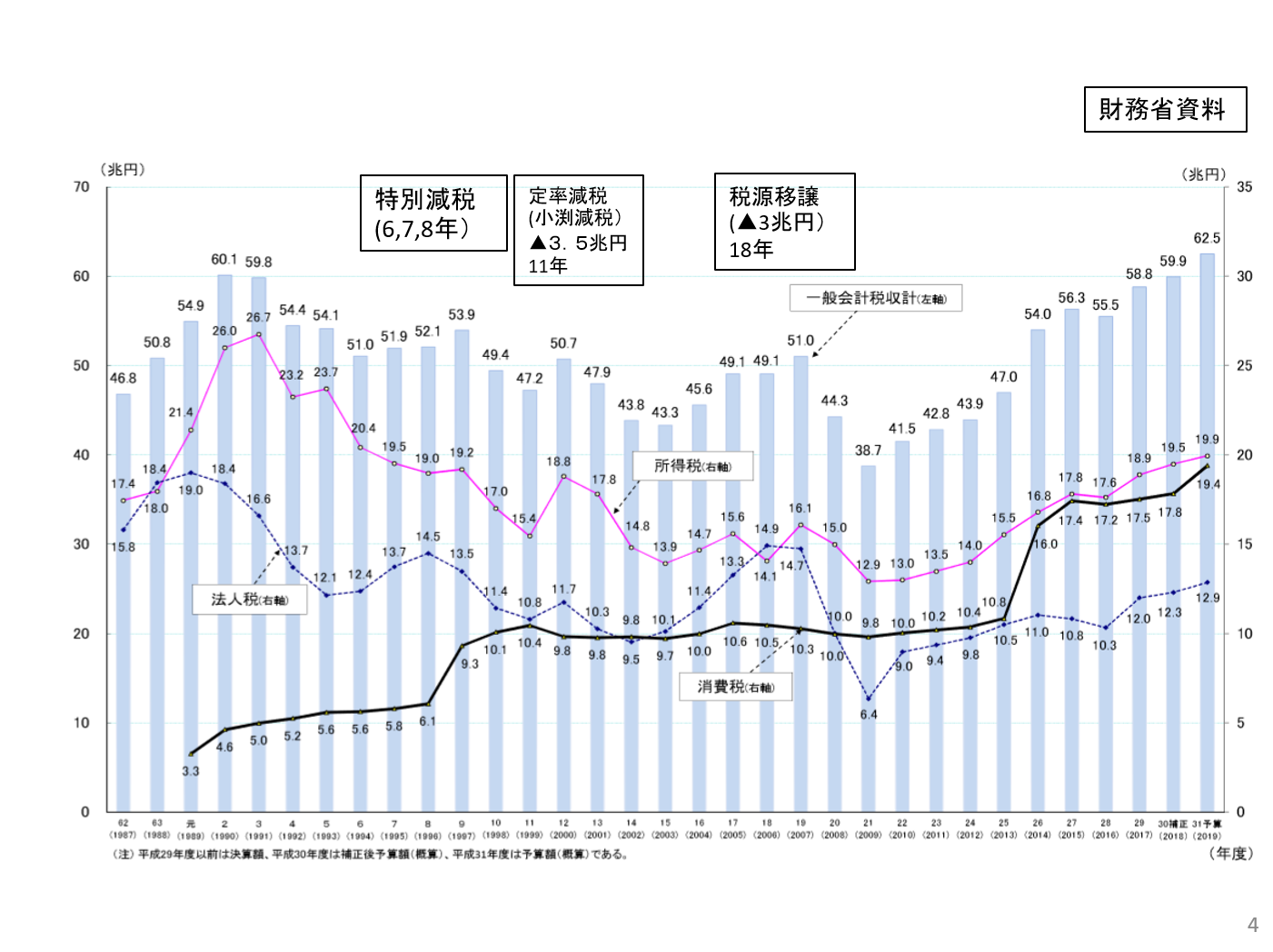

一方税収は、バブル税収を記録して以降低迷し、28年経過した2018年度に、やっと元の水準を回復したのである。

このことは、租税負担率を見ればよくわかる。租税負担率は1990年度(平成2年度)から2002年度(平成14年度)まで一貫して下がり続け、その後少し回復するものの、いまだ1990年の27.7%より2.8ポイント低い水準にある。一般会計予算に占める税収の割合にいたっては、1990年度(平成2年度)の86.8%から2019年度(平成31年度)予算の61.6%へと大きく低下している。

この原因は、この間、経済対策と銘打った、度重なる所得税減税や法人税減税が行われたためである。

図表1 一般会計税収の推移

むしろ「税収はバブル期まで回復した」が、「租税負担率はいまだ回復していない」ということが重要で、決して喜ぶべき状況になったわけではない、ということである。

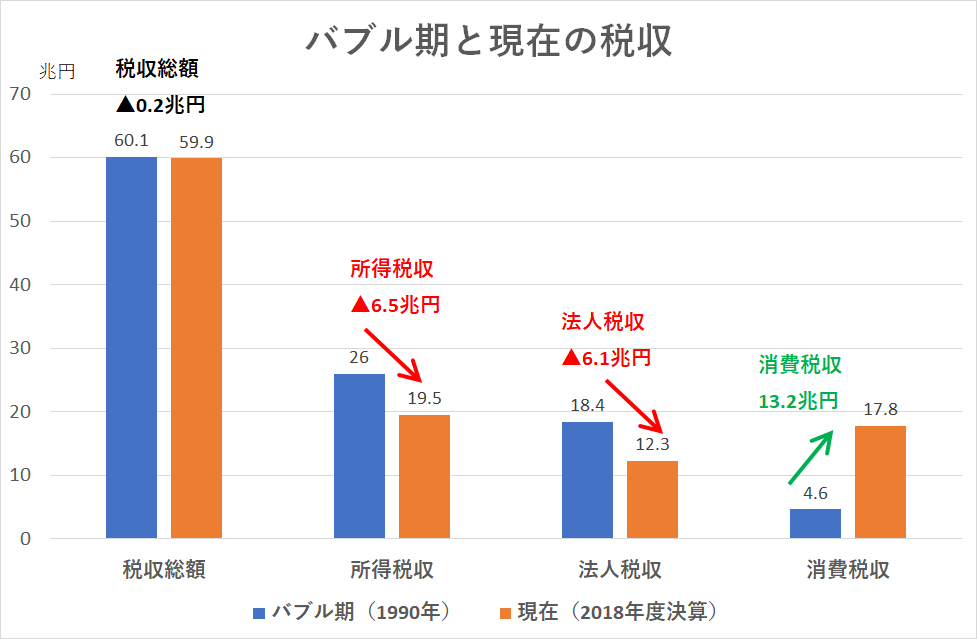

第2に、では、なぜバブル税収に戻ったのか、という原因である。最大の理由は、バブル期の1989年4月に3%で導入された消費税が、その後5%、8%へと引き上げられたことである。

このことは、図表2を見れば一目瞭然である。

図表2 税収の比較(バブル期と2018年度税収)

この事実は、リフレ派をはじめとするブードゥ経済学者が言っていた「消費増税をすれば、所得税収や法人税収が落ちるので、結局税収はマイナスになる」ということが間違っていた、ということでもある。現に消費税率を8%に引上げた2014年度税収を見ると、所得税も法人税も増えている。

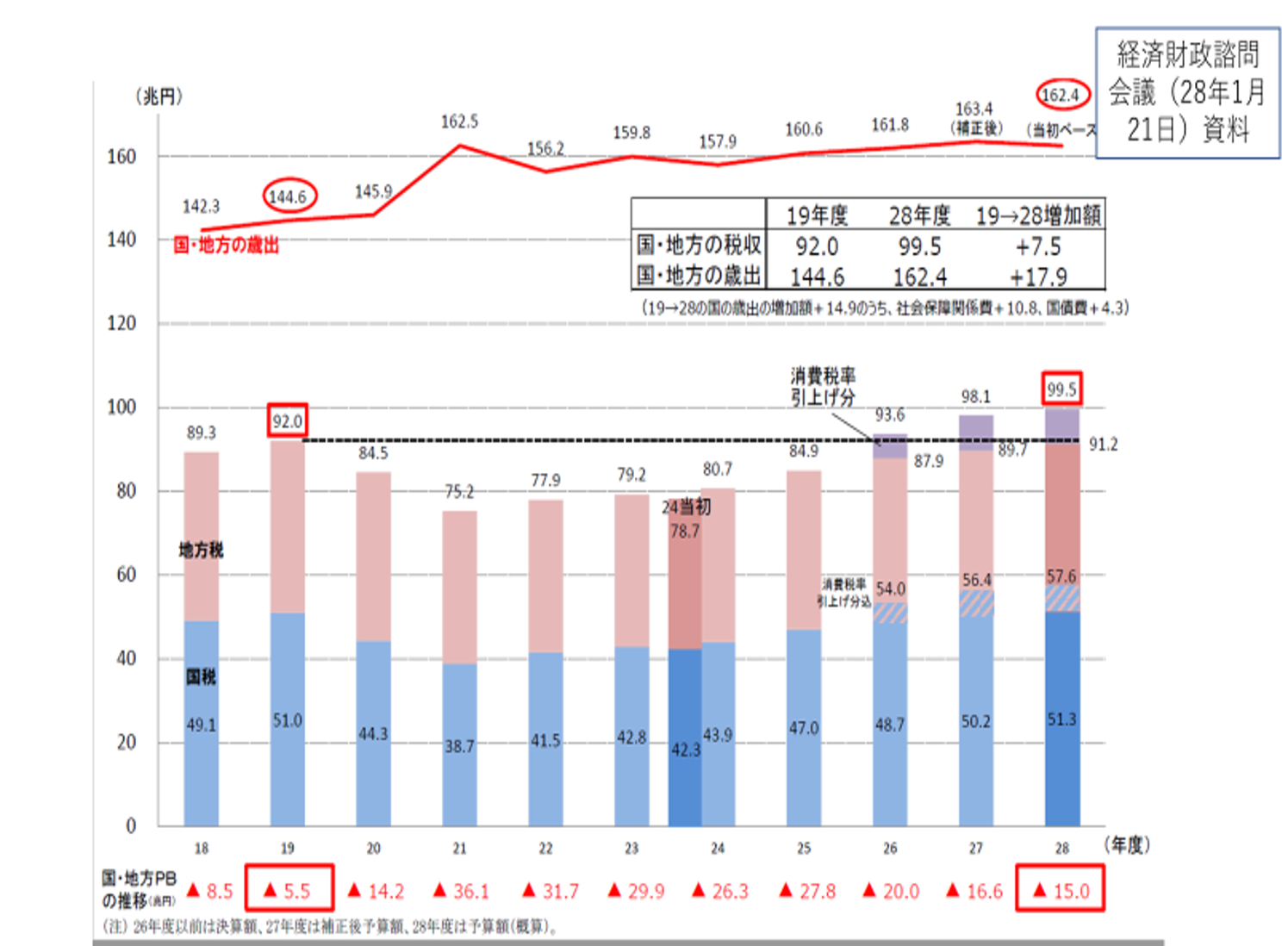

ではアベノミクスで税収はどうなのか。これについては、少し古いが、2016年(平成28年)1月に経済財政諮問会議に提出された資料(図表3)が参考になる。

図表3 国・地方の税収及び歳出の推移

この資料は、アベノミクスが始まった2012年度(平成24年度)以降2016年度(平成28年度)まで一貫して税収が増加してきたことを示している。これは、リーマンショック後の経済の落ち込みから回復を遂げたアベノミクスの成果といってもよい。

しかし、リーマンショック前の平時経済時と比べると、興味深いことがわかる。平時といえる2007年度(平成19年度)の税収(国税・地方税合計)は92兆円で、2016年度(平成28年度)税収の99.5兆円と比べると、増加額は7.5兆円である。そしてそのほとんどすべては、消費増税(5%から8%、1%当たり2.5兆円なので3%で7.5兆円)によるものである。

以上の議論を整理すると以下のようになる。

わが国では、GDP・国民所得の伸びと同じだけ税収は伸びてこなかった。これは幾たびもの所得減税や法人税減税が行われた結果である。一方、曲りなりにバブル税収を達成したのは、消費増税が行われたためである、ということだ。

最後に、税負担率が下がっているという事実は、われわれの実感とは異なる。その理由は、国民にとっては税と同様強制的に徴収される社会保険料負担が、1990年度(平成2年度)の10.6%(国民所得比)から2018年度(平成30年度)の17.6%へと7%も増加したことにある。税と社会保険料を加えた国民負担率は、1990年度(平成2年度)の38.4%から2018年度(平成30年度)の42.5%へと、4.1%も上昇しているのである。

つまり平成30年間は、税負担は減ったが社会保険料負担はそれを上回り上昇し、合わせた国民負担が増加したということで、国民からすれば、負担が上がった(可処分所得が減少した)という感覚がぬぐえないことになる。

税負担が減り社会保険料負担が増えたことは、逆進性を拡大し、世代内および世代間の公平性に大きな影響を及ぼしている。このあたりに、国民の閉塞感、将来への不安感の要因があるのかもしれない。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

日本のポピュリズム2.0

日本のポピュリズム2.0

-

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携