今回のコロナ経済対策のうち、家計への緊急支援策である「生活支援臨時給付金」の概要が公表された。制度の概要を見ると、あまりに複雑でわかりにくく、自治体の窓口に問い合わせの殺到が予想される。給付予定は5月下旬だが、これでは相当なずれ込みが予想される。なぜこんな内容になった(ならざるを得なかった)のか、欧米と比較しつつ、問題点を指摘し、改善の方向を探ってみたい。

まず3つの問題を指摘したい。

第1は、給付の対象範囲がわかりにくい。1世帯あたり30万円を現金で給付するが、対象者は、「世帯主の月収が新型コロナ発生前より減少した低所得者世帯と、半分以上減った高所得者を除く世帯」となっている。世帯主の月収にボーナスも含めるのか、わが国の世帯の多くが共稼ぎ世帯となる中で、なぜ世帯主の月収だけが基準とされるのか、副業部分はどう考えるのかなど様々な疑問がわいてくる基準である。

第2に、自治体に出向いて申請するという手間の問題である。郵送による受付やオンライン申請も考慮するということだが、基準がわかりにくいので、多くの住民は窓口に押し寄せる。そうなれば、申請の窓口で新型コロナウイルスに感染するというリスクが生じる。

第3に、申請から給付が始まるまで、2か月以上かかるというスピードの遅さである。後述の通り、米国では法案成立から2~3週間で給付金が振り込まれる予定になっている。英国ではすでに給付が始まっている。ドイツでは法案成立の2日後に給付されたというテレビ報道があった。生活困窮者には、一刻も早い給付が必要だ。わが国だけ時間がかかるのはなぜなのだろうか。

この疑問を考えるにあたって、米国と英国の例を見てみよう。

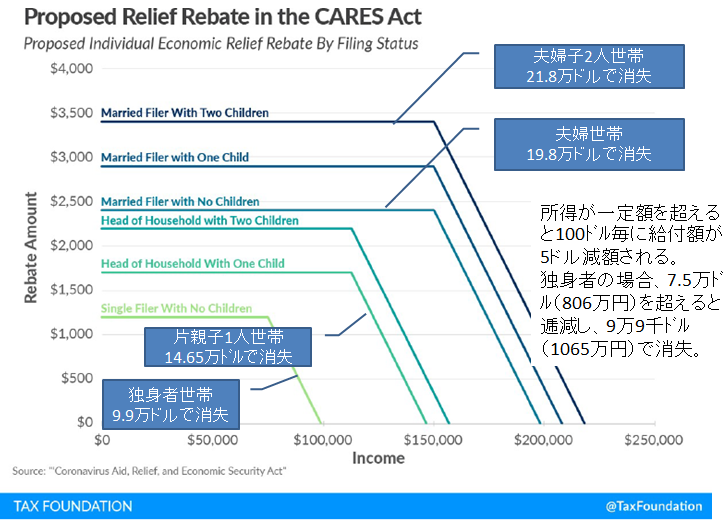

米国トランプ政権は、一人当たり1200ドル、夫婦の場合2400ドル、17歳未満の子供は500ドルの給付を行うとしている。別図のように、単身の場合には7万5千ドルから、夫婦の場合には1万5千ドルから給付額が逓減し、単身9万9千ドル、夫婦19万8千ドルでゼロになる。高所得者には配らない一方で、「給付の段差」を生じさせないため所得に応じて給付額が逓減する。所得と世帯類型で区分するので、対象範囲は明快である。給付予定総額は約2920億ドル(約32兆円)である。

図 新型コロナ対応・米国の給付金(Rebate)

(出所)Tax Foundation資料に筆者加筆。内容は成立した法律と同じ

米国で注目すべきは、現金支給のスピードである。トランプ大統領は根拠となる経済対策法を3月27日に署名した。そこから2~3週間で、各人の口座に振り込まれるという。財務省と内国歳入庁(IRS)の発表文によると、一部高齢者や納税申告書を提出していない人は、現金給付を受けるため簡単な納税申告書を提出する必要があるが、大部分の人は、「申請する必要はなく」政府から直接個人の登録口座に払い込まれる。2018年分又は2019年分の所得についての申告データに基づき、IRSが自動的に本人の銀行口座に振り込むのである。これは、IRSが納税者の口座を番号(社会保障番号)で管理するインフラが整っているからできることである。

英国では、ユニバーサル・クレジットという制度があり、あらゆる社会保障給付と税負担が、毎月一体的に把握され、貧困対策・子育て支援としての給付が行われている。そのため、国民の所得情報や銀行口座を番号で把握するインフラが整っている。今回ジョンソン政権は、このインフラを活用して、困窮者やフリーランスに直接給付を行う。米国同様、原則申請をしなくても、政府が見つけ出して対象者の口座に振り込むのである。申請が必要とされる者は、一部の例外である。

このように、米国や英国をはじめとする欧州諸国では、平時から、納税者一人一人の所得情報に基づき、税金を還付(給付)する制度が整っている。この制度は、給付付き税額控除(米国では勤労税額控除(EITC)、英国ではユニバーサル・クレジット)とよばれ、勤労して一定以上の所得を稼ぐと、減税・給付(還付)が行われ、所得が増加するとなくなるという制度で、ワーキングプアの勤労意欲を高める政策として大きな効果を発揮している。

わが国では、給付付き税額控除は、税制改正法の附則や消費税低所得者対策として法律に概念が書かれているのだが、制度そのものは導入されていない。税と社会保障を一体的に運営するこのような制度とインフラが存在しないことが、わが国の対策について冒頭の問題を生じさせているのである。

ではどうすればよいのだろうか。現行の番号法(行政手続における特定の個人を識別するための番号の利用等に関する法律)を変更して、番号とリンクしている税務情報(所得情報)を自治体の職員が活用できるようにすればよい。現行の番号法では、番号の活用が厳しく制限されているので、新たに情報連携事務に追加する必要がある。本来は、 給付の根拠法を作りその中で活用できるように改正すればよいのだろうが、今回のように予算措置で行う場合にも番号を使えるという法改正を行い、予算を付けてシステムを作れば対応できる。また銀行口座への付番の義務付けも必要だ。

もっとも、マイナンバーが使えたとしても足元の月収の増減はわからないし、自治体は銀行口座の情報も持っていないので、そこは今後時間をかけて改善していく必要がある。ちなみに、英国やオーストラリアでは、支払調書の都度提出化によるリアルタイムの所得情報の把握が可能になっている。会社から給与が支払われるたびに源泉徴収額などの情報が番号付きで税務当局に送られ、それを社会保障官庁に情報連携するシステムが整っているのである。

今回、マイナンバーカードを活用すればオンラインで申請できる(と思われる)ので、カード所有者は、窓口に出かけることなく指定した金融機関に自治体(市区町村)から振り込んでもらえるはずだ。次(第二弾)に向けて、番号とカードで給付できるような仕組み(それには予算と人手がかかる)を早急に作っていくことが必要だ。

番号(マイナンバー)は国民のためにある。番号法の第一条には以下のように目的が書かれている。

「この法律は、行政機関、地方公共団体……が、……情報システムを運用して……迅速な情報の授受を行う……(ことに)より、行政運営の効率化及び行政分野におけるより公正な給付と負担の確保を図り……国民が、手続の簡素化による負担の軽減、本人確認の簡易な手段その他の利便性の向上を得られるようにする」。

この機会に、デジタル社会にふさわしい欧米並みのセーフティーネットの仕組み作りを急ぐべきだ。政権の構想力と実行力が試されている。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回