| 1. ビール類税制の見直し 2. 税制見直しの背景 3. 消費税と価格表示 |

1.ビール類税制の見直し

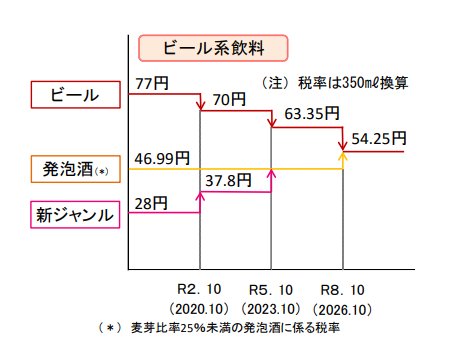

10月1日からビール類の税制の見直しが行われた。これまで「発泡性酒類」の税率は、「ビール」「発泡酒」「新ジャンル(第3のビール)」がそれぞれ、350㎖換算で、77円、47円(麦芽比率25%未満)、28円となっていた。これが70円、47円(変わらず)、38円となった。

今後さらに2度の改正が行われ、2026年10月にはすべて54円に一本化される。この結果「ビール」の税率はさらに引き下がり、「発泡酒」や「新ジャンル」の税率は引き上がる。高い税率を引き下げ、低い税率を引き上げて、増減税ゼロ(税収中立)の下で双方を同一の税率にすることが狙いだ。

図:改正の概要

(財務省ホームページより)

今回の改正では、多様な「ビール」が楽しめるように、定義も変更される。これまで、原料の麦芽比率が約67%以上でない場合は「ビール」ではなく「発泡酒」とされていたが、今後は麦芽比率が50%以上のものが「ビール」と分類される。また、果実や香味料、ハーブなどを加えても「ビール」と分類されるので、ベルギービールのようなさまざまなフレーバーを持つビールがわが国でも期待される。

2.税制見直しの背景

税制当局は、ビール、発泡酒、第3のビールがスーパーやコンビニの同じ陳列棚で販売され、消費者も類似商品として購入しているにもかかわらず、税率が異なっていることに、かねてから問題意識を持ってきた。「同種・類似商品には同じ税率」という間接税の大原則に反し、税制が消費にゆがみをもたらすことへの懸念からである。

この考え方は世界的なもので、WTO(世界貿易機構)・GATT(関税及び貿易に関する一般協定)の原則にも「同種・類似商品同様の商品には同様の課税」というものがある。かつて焼酎に比べてウイスキーの税負担(度数当たり)が6倍と高く、これがウイスキーの消費を抑制し国内の焼酎業界を保護しているとWTOから訴えられ、その後数年かけて税負担を同じにしたという歴史的事実がある。

ではなぜわが国のビール類の税制は複雑化したのだろうか。それは、わが国のビールの税率が世界的に見て高水準なことに原因がある。業界は、何とか「税金の安いビール」、つまり「発泡酒」や「新ジャンル」を開発して消費を喚起したいという思いがあり、酒税の間隙をぬって、世界に類を見ない「発泡酒」や「新ジャンル」の商品開発にエネルギーを注いだ。

原材料として麦芽を一切使わずに同様の味を出す「新ジャンル」は、税制当局も驚く企業努力といえよう。

問題も生じた。製造方法は「ビール」とほぼ同じにもかかわらず、麦芽比率を少なくしたり、発泡酒に少量のスピリッツを加えることで「新ジャンル」に分類され税金が安くなるという点に力点を置いた商品も見受けられた。

その結果、「ビール」の需要が「発泡酒」や「新ジャンル」にシフトし、酒税(税収)は減少し、ビール類全体の味が低下し、若者のビール離れにつながった。(筆者の主観かもしれないが)ビールの味を決めるのは麦芽比率で、その比率が低いものはビール本来の味ではないと思われる。ドイツは、麦芽100%のものだけをビールと呼んでいる。

つまり、わが国特有の「発泡酒」や「新ジャンル」の開発・発売の結果、ビールメーカー(需要減)、国(税収減)、消費者(ビール本来の味を楽しめない)の三者が全て損をすることとなったのである。今回の税制改正は、これを改めることが狙いといえよう。

3.消費税と価格表示

イオン株式会社は、10月1日から酒税が引き上がる「新ジャンル」について、PB(プライベートブランド)の価格を据え置いた。消費者の支持を集めるためというが、店側のマージンを極大化するためといった方がわかりやすい。目玉商品ということで顧客を呼び寄せる効果もある。

イオンのこのような価格戦略からは、消費税をどのように転嫁するかという大変興味深い示唆が得られる。

現在、消費税の円滑な転嫁を確保することなどを理由に、転嫁対策特別措置法で「税抜き表示」が特例的に認められている。この期限が来年3月末で切れ、本則に戻って「総額表示」が義務付けられることになる。

これに対し、スーパーなどの一部には、「消費者に消費税分を確実に転嫁するため『税抜き表示』にして、レジで確実に加算するようにしたい」と反対の立場がある。

しかし「税抜き表示」にすれば店は確実に消費税が転嫁できるのだろうか。

自由経済の下では、価格は需要と供給によってきまる。コストによりきまるわけではない。筆者がよく引き合いに出す例は、銀座で一杯1000円のコーヒー店があるのは、「銀座は地価とかコストが高い」からではなく、「銀座では、1000円でもコーヒーを飲む人がいるから」である。そして消費者が判断する際の価格は、消費税込みの価格(総額)だ。

消費税率の引上げはコストの変化だが、個々の品目ごとに消費増税分を一律に引き上げなければならないわけではない。

お店にとって重要なことは、自らのマージン(利益)を最大化することである。需要の強い商品の価格(総額表示)は高めに設定しマージンを稼ぎ、そうでないものは需要の落ちないように価格を低めにして、全体としてマージンが最大化することを考えるべきではないか。

イオンの例は、そのことを物語っている。

ちなみに、消費者庁の令和2年8月物価モニター調査[1]によると、すでに店頭価格の表示方法は約7割が総額表示となっており、消費者の97%は総額表示を望んでいる。

[1] 消費者庁「令和2年8月物価モニター調査結果(速報)」、2020年8月19日

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―