- Review

【論考】プライマリーバランス単年度黒字化目標は予算編成にあたっての最重要なメルクマールだ―連載コラム「税の交差点」第138回

January 23, 2026

|

「税・社会保障研究 レビュー・論考・コラム」 令和7年10月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。 |

| 1.PB目標見直しの発言 2.単年度PB黒字化目標の意義 3.債務残高対GDP比の意義 4.政府債務を純債務(ネットベース)で考えることの是非 5.PB単年度黒字化目標は維持すべきだ |

高市総理が解散総選挙に踏み切った。思い切った「責任ある積極財政」を行うには、国民の信認が必要ということのようだが、会見での、2年間食料品を消費税ゼロにすることの「実現に向けた検討を加速させる」という発言などが「責任ある積極財政」と整合性を問われ、債券市場では長期金利が急騰している。

以下、「責任ある積極財政」の背景にある単年度プライマリーバランス(以下PB)黒字化目標の取り下げなどのリフレ派の考え方について検証してみたい。結論としては、「単年度PB黒字化目標を取り下げることは、人間ドックで検査結果を甘い数値にしてほしいとドクターに頼むのと似ている。1、2年はやり過ごせても、体調不良に気付いた時はすでに手遅れになっている」というのが筆者の考え方だ。

1.PB目標見直しの発言

高市総理は所信表明演説では、「強い経済」をつくるための経済財政政策の基本方針として、「責任ある積極財政」の考え方の下、戦略的に財政出動を行うこと、税率を上げずとも税収を増加させることを目指すとし、「成長率の範囲内に債務残高の伸び率を抑え、政府債務残高の対GDP比を引き下げていくことで、財政の持続可能性を実現し、マーケットからの信認を確保していきます」と述べた。

その後の衆議院予算委員会では、これまで政府が掲げてきたPB黒字化の目標について、単年度での確認を取り下げ、「数年単位でバランスを確認する方向に見直す」と述べた。

このような政策変更の背景にあるリフレ派の発言は以下の通りだ。

政権発足後新メンバーになって開催された経済財政諮問会議(令和7年11月12日)では、第一生命経済研究所の永濱利廣氏は、

「そもそものプライマリーバランスという目標は、デフレ下で名目成長率が長期金利を下回る状況でも債務残高対GDP比を下げるということで目標となったものであるが、足下のようにインフレ下で名目成長率が金利を上回る局面では、プライマリーバランス黒字化しなくとも、債務残高GDP比は下がるということで、こういった状況でむしろプライマリーバランス黒字化を保持してしまうと、必要なところに財政が出ないという弊害が出ていると考えている。・・・いろいろな格付機関の財政を見る指標を調べてみたところ、実はPBを直接見ているところはなく、何が重視されているかというとやはりストックの指標、政府債務残高のGDP比を見ている格付会社もあれば、純債務残高GDP比を重視している格付会社もあって、これをどういった形で目標にしていくかというところが非常に重要なポイントかと思う。 そうなってくると、仮に純債務のGDP比を目標にするとなると、政府の中長期試算、政府試算の見通しがないので、新たに作成する必要が出てくるということかと思う。」

これに呼応するように早稲田大学政治経済学術院教授の若田部昌澄氏は、以下のように述べている。

「プライマリーバランス黒字化目標だが、これは永濱議員からもお話があったが、やはりデフレ時代の歴史的産物で、もはや歴史的に使命を終えたのではないかと考える。 それと、投資としての政府支出、危機管理、成長ということを考えるときには、やはり財政を単年度で考えるという考え方からは脱却すべきではないかと考える。 その下で、では、どういう指標が例えば財政健全化の指標として望ましいのかということについては、債務残高の対GDP比への着目というのが、まずは良いかと思う。総債務か純債務かという論点はあるが、これは後ほど様々議論すれば良いと思う。」

これらの発言をまとめると、単年度PB黒字化目標はやめる、重要なのは債務残高のGDP比が低下することで、こちらの指標を重視する、ということのようだ。わが国ではすでに債務残高対GDP比というストック面の目標については「安定的な引下げを目指す」とされており、問題は単年度の「国・地方を合わせたPB黒字化」を取りやめるという点にある。

2.単年度PB黒字化目標の意義

PBとは、当年度税収と当年度の政策経費(歳出)の差額だ。利払費はPBの計算から除外されている。したがってPBが均衡しても、積み上がった過去の借金の利払費は賄えないので、当年度の債務残高は利払費分だけ増加していく。この状態(債務の発散)が生じないためには、PB(税収―政策経費)で黒字をだし利払費をカバーしていく必要がある。またストックの指標として、債務残高GDP比の安定的な引き下げという財政健全化目標が決められている。

では単年度PB黒字化というフローの財政目標はどのようなメリットがあるのだろうか。

それは、予算編成という、財政当局と政治とのし烈な戦いにおいて、財政当局に唯一の見方となるメルクマール、基準を与えてくれるという点である。その証左が令和8年度予算で、一般会計ベースではPB黒字となり、この点がマーケットを含めた関係者から「責任ある財政」と評価されていることである。

「当年度税収」と「当年度の政策経費(歳出)」の差し引きをすればPBがわかるので、予算の編成過程で極めて有効なメルクマールである。逆に言えば、毎年度の予算編成に際して、何らかのフローの目標がなければ、糸の切れた凧のようにコントロールが効かないものとなってしまう。この点、予算編成の実務を経験していないマーケット参加者には理解しがたいことであろう。

3.債務残高対GDP比の意義

上述の有識者2人の見解は、PBに代わって債務残高対GDP比を主張している。永濱氏はさらに純債務の活用も主張している。

しかしインフレ経済下では名目GDPが増加するので、直ちに税収増加につながっていく。ここ2、3年の税収増はそれを物語っている。一方利払費は、後述するように遅れて増加する。したがって、債務残高GDP比という指標は、他の指標に先駆けて低下する。この結果、「もっと財政を拡張しても問題はない」という議論につながりやすい。実はリフレ派の狙いはこの点にある。

この議論は、「名目成長率(g)が国債金利(r)を上回る状況を維持できれば、債務残高の対GDP比は自然に安定する」という考え方に基づいている。しかし問題は「そのような前提は現実に続くのか」という点である。

米国の経済学者ドーマーは、名目成長率と金利の関係を論じ、

(1)金利(r)と名目成長率(g)が同水準であれば、PBがバランスした状況では債務残高GDP比は一定になる(低下しない)。

(2)rがgを上回る状況では、PBはバランスしていても債務残高GDP比は増加し財政リスクは拡大する

(3)gがrを上回る状況ではPBが多少赤字でも債務残高GDP比は一定値に収束する(財政の持続可能性は維持できる)というドーマー定理を唱えた。

そこで、ポイントとなる金利と成長率の関係を見てみよう。

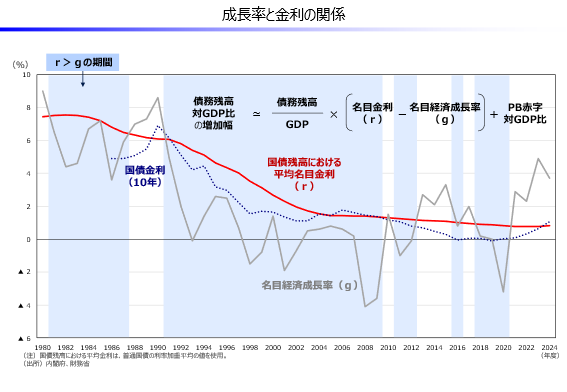

図表1 出所:内閣府、財務省

出所:内閣府、財務省

コロナ後の直近3年間を見ると、成長率が長期金利を大きく上回る状況が続いている。これは日銀の金融緩和が大きく影響しているからだ。日銀の金融政策の正常化が進み物価上昇への期待が生じている今日、長期金利は上昇傾向が続く可能性が高い。現に直近の10年物国債の利回りは2.4%前後となっている。

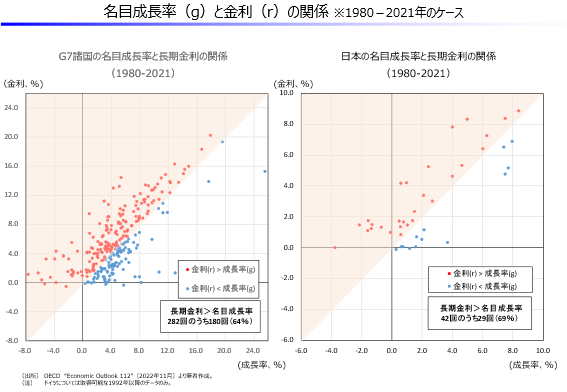

では先進諸国の名目成長率と金利の関係はどうか。図表2のように、金利が成長率を上回る事例の方が多い。

図表2

出所:OECD"Economic Outlook 112"(2022年11月)より筆者作成

rとgの関係は経済学でも理論的に解明されておらず、ほぼ同水準で推移すると考えて財政運営をすることが望ましい。わが国のように債務残高のGDP比が2倍を超える状況下で、rがgを上回る状況が生じると大きな財政リスク(長期金利の上昇)が生じかねず、楽観的過ぎる見通しは、市場から手痛いしっぺ返しを食らう可能性がある。

rとgを同程度と考えた場合、重要となるのが利払いを返済するために必要なPB黒字である。

最も重要な点は、利払費は毎年満期の来る既発債を金利の高い新発債に切り替えていくので、次年度以降も重畳的に増加していくという点である。財務省の試算では、1%の金利上昇で2年後には2兆円、3年後には3.6兆円の利払費が必要となるが、PBにはその点が反映されない(PB計算には利払費は含まれていない)。そこでPB黒字を継続的に維持することにより債務残高GDP比を引き下げていくことが重要ということになる。

4.政府債務を純債務(ネットベース)で考えることの是非

政府債務を純債務(ネットベース)で考えることについて考えてみたい。純債務というのは、「負債」から政府が保有している「金融資産」を差し引いたものだ。

政府が保有する金融資産というのは、外貨準備高(外為特会)、政府系金融機関への貸付金(財政投融資)、年金積立金(GPIF)、政府保有の株式・出資金などである。それを差し引くとネット債務はかなり小さく見える。しかしこれでもG7諸国で最悪という状況は変わらない。

問題は、政府の保有する資産は、自由に売却できるものではないという点だ。 GPIFの年金積立金(約220兆円)は将来の年金給付のため約束された資産であり、積み立て不足が問題となっている観点から言えば、資産どころか将来債務というべきものだ。

外為特会が持つ外貨準備は、為替相場の急激な変動の際の為替介入など外国為替相場の安定のためにある。一般財源として自由に使えるものではない。 毎年度の利益(決算上剰余金)は、一部を外国為替資金特別会計の運用資金である外国為替資金に組み入れ、残りを一般会計や翌年度の外国為替資金特別会計の歳入に繰り入れている。

政府系貸付金・出資金など、換金性や流動性が低く、すぐに歳出や債務返済に回せないものである。

5.PB単年度黒字化目標は維持すべきだ

このようにPB黒字には大きな意義がある。とりわけ政府がコントロールできるのは「利払い以外の政策経費」であり、PBは、政策努力の成果を測る指標として極めて重要である。賃上げは企業が、金利(金融政策)は日銀が責任を持つ。PBは政府がコントロールできる目標で、責任を持つということである。

繰り返しになるが、私は、このような見直しについて、次のようなたとえ話をしている。

人間ドックで検査を受ける場合を考えてみよう。厳しい検査結果・数値が出てくると、精密検査や入院などいろいろ面倒だ。そこで、なんとか甘い数値にしてほしいとドクターに頼むことにした。ドクターは、仕方ないですね・・と応じてくれた。

しかしそんなことをすれば、その場はしのげても、真の原因究明とそれに対する有効な処方箋や治療が遅れ、気付いた時は手遅れになっている。検査結果は正直に、あるいは厳しめに伝えてもらうのが常識だ。

PB単年度黒字化目標を変えることの背景にあるリフレ派の「甘い目標に変えて目先の財政出動を容易にしよう」という考え方は、市場から円安、長期金利の上昇という洗礼を受けている。そろそろ気が付く必要がある。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

給付付き税額控除とその課題

給付付き税額控除とその課題

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回