G20財務大臣・中央銀行総裁会議は7月10日、法人税・国際課税に関する新たな2つのルールを大筋合意した。GAFAに代表される大規模多国籍企業の超過利益への課税―市場国の課税権の創設(第1の柱)と、法人税について15%以上の国際最低税率の導入(第2の柱)の2つである。7月1日に139の国と地域で構成される「包摂的枠組み」の大筋合意が成立(8か国は留保)したことを受けてのことである。

デジタル経済の発達の下で法人税をどう再構築するべきか、G20,OECD(経済協力開発機構)で2012年から始まり、2015年のOECD/BEPS(税源侵食・利益移転)合意では先送りされた課題の結論が出たわけで、G20コミュニケは「歴史的な合意」と評価している。合意の背景には、新自由主義の凋落・利益至上主義の見直しという、パンデミックを経て変わりつつある世界の社会思想や潮流の変化がある。2つの合意の「歴史的意義」や今後の議論の展開について、私見を述べてみたい。

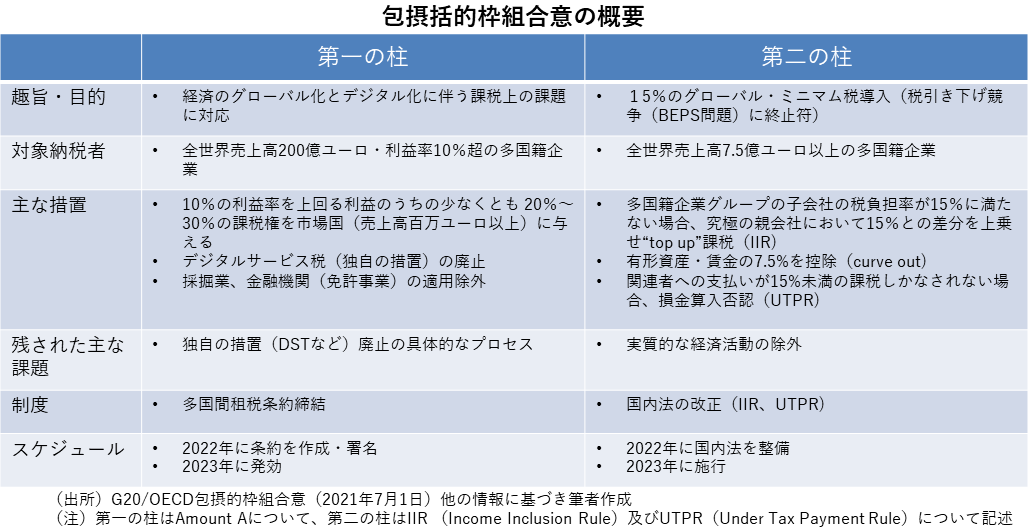

| ・第1の柱 大規模多国籍企業の超過利益への課税―市場国へ課税権の配分 ・仕向地法人税の議論に発展する可能性 ・最大の課題は、デジタルサービス税(DST)との調整 ・第2の柱 法人税について15%以上の国際最低税率の導入 |

第1の柱 大規模多国籍企業の超過利益への課税―市場国へ課税権の配分

まず、多国籍大企業への超過利益課税であるが、「歴史的意義」としては、超過利益への課税権を市場国・ユーザー所在国に配分するという点にある。具体的には、売上規模200億ユーロ(約2.6兆円)で利益率10%超の多国籍企業100社程度について、10%を越える超過利益の20~30%を売上に応じて市場国に配分する。

その理由・根拠をこれまでのOECDでの議論から読み解くと、まず英国が主張してきたユーザー・パーティシペーションが考えられる。デジタル経済の下では、ユーザーが自らのデータを提供することによって様々なサービスが享受できるわけで、ユーザー自身が企業の価値創造に参加しているといえる。したがって、ユーザーの所在国に課税権の一部を与えるというのは、デジタル経済の本質をとらえた見方といえよう。

一方米国は、マーケティング・インタンジブルを根拠にあげた。企業が利益を上げるためには、顧客基盤(顧客リストや販売網など)などの無形資産を市場国で作り上げる必要がある。企業のマーケティング活動に着目して、市場国に課税権を認める考え方である。

ユーザーからのデータの無償取得、AIやアルゴリズムによるユニークな無形資産の形成、独占企業で市場支配力が極めて高いことなどから生じる超過利益・レントへの課税は、経済効率性や経済厚生の観点からも首肯できるものである。

今回のあらたな課税権は、デジタル企業に対してのみ適用されるわけではない。広く、グローバルに活動する従来型企業にも、当面100社程度という限定はあるが適用される。これは、多国籍企業を、デジタル企業とそれ以外に区分すること(リングフェンス)ができないということを物語っているといえよう。

仕向地法人税の議論に発展する可能性

筆者は、今後はこのような考え方が、仕向地課税型法人税(以下、仕向地法人税)としてOECDなどで議論されていく可能性があると考える。

現行の国際課税(法人税)は、居住地課税を原則としつつ、所得を生み出す源泉地への課税権も認め、外国税額控除などで二重課税を調整・排除することを基本としている。

この原則の下では、一国の法人税率の水準が、企業の立地選択に大きな影響を及ぼす。現にそこから生じるのが、後述する法人税率引き下げ競争である。

また、移転価格を操作して低税率国に利益を移転させようという企業行動を誘発させる。税制は、これを防ごうとますます複雑・怪奇になっていく。

このような問題を解決するには、法人税を事業拠点のある国で課税するのではなく、消費税・付加価値税のように、製品やサービスを消費する市場国・仕向地国で課税する仕向地法人税に改めることである。

最大のメリットは、この税制の下では、法人税率引き下げ競争がなくなるということである。加えて、価格操作で利益移転を行うことが難しくなるので移転価格税制も必要がなくなり、法人税制が大幅に簡素化される。税制当局、企業の双方にとって、大幅なコストの削減になる。トランプ前大統領が選挙で公約したが実現しなかったボーダータックスは、この仕向地課税キャッシュフロータックスである。

もちろん仕向地法人税への転換には様々な課題がある。

まず税務執行の問題である。消費税(VAT)は、インボイスによって個々の取引ベースで輸入時課税・輸出時還付することが可能だが、仕向地法人税では、年間を通じた会社計算・法人決算に基づき輸入時課税、輸出時還付を計算せざるを得ず、正確な課税計算ができるのかという問題がある。一方国内生産を全て輸出に当てる企業は、巨額な還付を受けることになり、国民から「優遇税制」との大きな批判を受ける可能性がある。また輸出を巡る膨大な不正が発生する可能性がある。

また消費税インボイスのようなツールがない場合に消費者への転嫁がどこまで可能となるのか、仮に輸入者が税を負担することになれば、彼らの反対が予想される。現にトランプ税制が失敗したのは、米国小売輸入業界の大反対のロビー活動のせいといわれている。また、価格体系が変わるので、それを通じて為替レート・貿易に大きな影響を及ぼす可能性がある。

最後に、仕向地法人税は、世界各国がそろって導入しなければ、大きな税制のゆがみを生じさせるという問題も存在する。

最大の課題は、デジタルサービス税(DST)との調整

今後最大の議論となるのは、すでに英国、フランス、イタリアなどの欧州諸国やインドネシアなどが導入しているデジタルサービス税(DST)の廃止である。この点について、G20/OECD合意では、今後の調整課題とのみ記されている。

DSTは、一定規模以上の売上げのあるプラットフォームサービスやオンライン広告の売り上げの2~3%を課す間接税だが、導入している欧州諸国はOECDで国際合意ができた場合には取り下げることを表明している暫定的な税だ。

間接税とすることで、相手国との協議が必要な租税条約に縛られず、自国の判断で導入できるというメリットがある。デジタルビジネスでは、限界費用はわずかで、売上げそのものが利益に近い数値を示すことから、売上げを利益の代理変数として活用することには正当性があるともいわれている。

一方で、DSTを各国がばらばらに導入すれば、企業にとって二重課税・赤字課税が生じ、デジタル経済が混乱に陥る可能性がある。OECDは、DST導入国が広がると世界経済の成長率が最大1%超押し下げられると警告している。

英国のDSTを見ると、納税義務者は、英国のユーザーに対しオンライン広告やマーケットプレイスなどのデジタルサービスを提供している一定規模(全世界売上規模が5億ポンド超で英国内売上が2500万ポンド超)以上の事業者である。対象売上金額から一定の控除を差し引いて、2%の税率で税務当局に登録して申告納税する。年間税収は3~5億ポンド(420~700億円程度)と見積もられている。

もともと暫定措置として導入されたDSTなので、超過利益課税の合意とセットで廃止させることが合理的だが、「合意」とはいつなのか、またコロナ対策の財源として導入しているインドネシアなどが簡単に廃止できるのかという問題がある。今後とも各国との綱引きが続く。

第2の柱 法人税について15%以上の国際最低税率の導入

次は、法人税国際最低税率の導入の意義である。

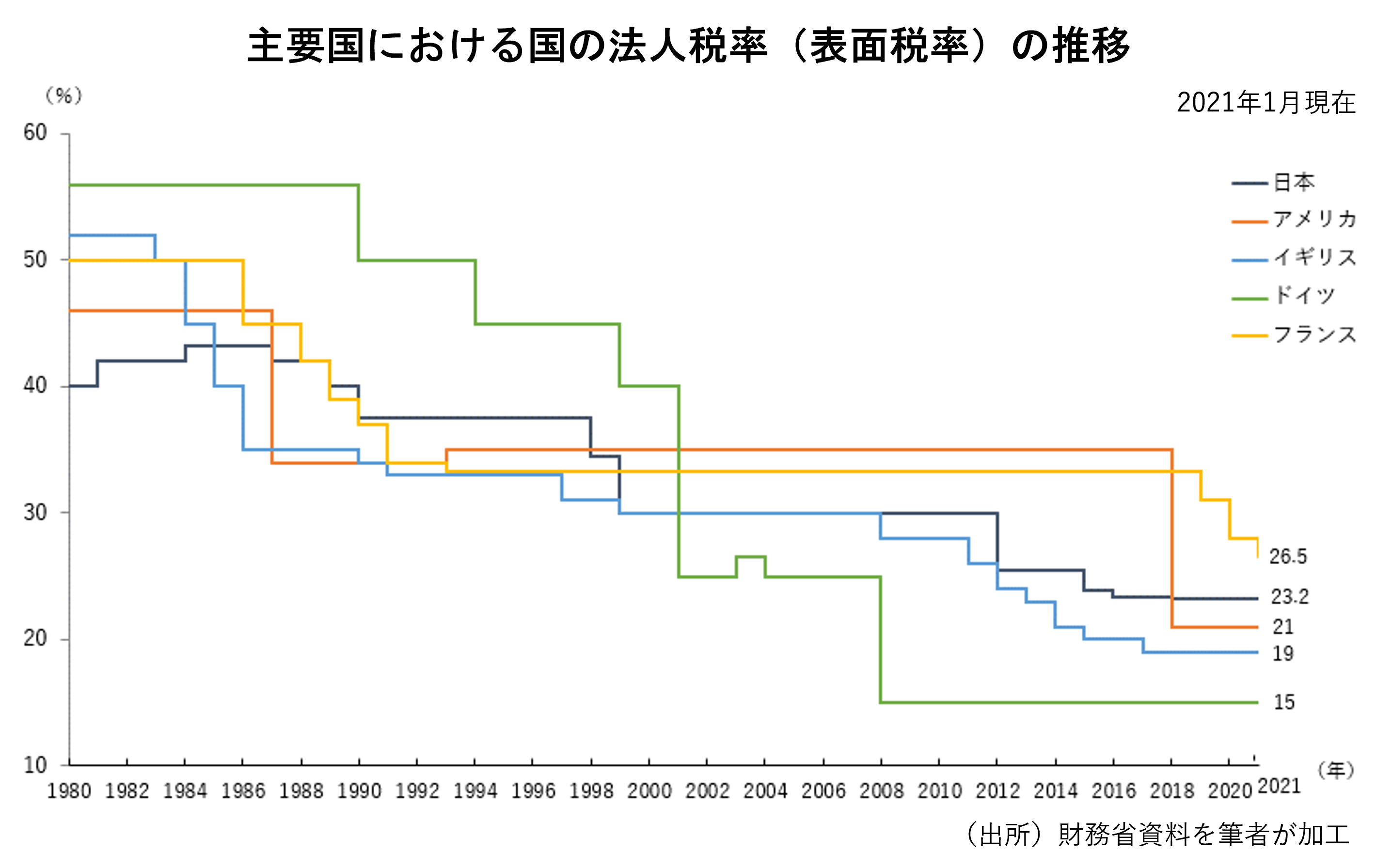

1980年代の終わりから90年代にかけて広がった新自由主義思想の下で、米国レーガン税制改革などにより法人税率は大幅に引き下げられた。その流れをうけて、東西冷戦終結後に新興国が勃興、先進国も巻き込んで税の引き下げ競争は激化した。

当時は、企業活動がグローバル化する中で、各国が税率の引き下げ競争をすることは望ましいという新自由主義的な考え方が広まった時期であった。一方で、外国からの企業誘致を目的とした引き下げ競争の結果、移転の容易な(可動性の高い)法人所得や資本所得が国外にシフトし、税収不足に陥った国家は、可動性の低い消費や所得に重課せざるを得ず、これが経済活動にゆがみをもたらすという問題意識も生じた。

そこでOECDでは90年代後半に「有害な税の競争」プロジェクトを立ち上げて議論したのだが、タックスヘイブンを攻撃することだけに終わった。その結果、先進諸国や新興国、途上国などの税率引き下げ競争は、今日までいわばチキンゲームとして続いてきたのである。

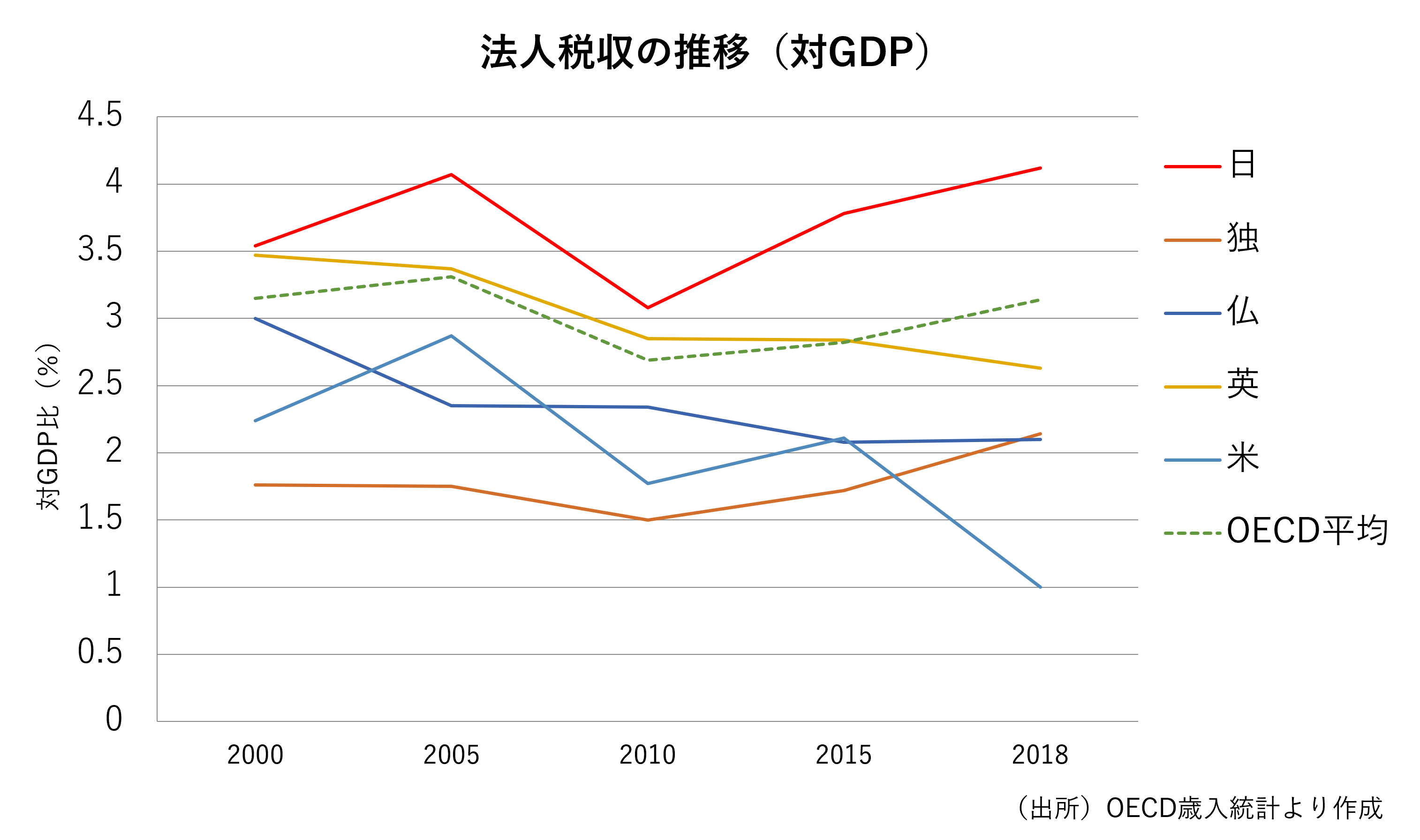

もう一つ引き下げ競争を支持する考え方として 「法人税パラドックス」があった。EUでは2000年代に法人税率を各国が競争的に引き下げたにもかかわらず、税収は増加したという実証研究である。

法人税率の引き下げ競争が、新しい事業やサービスを創り出そうとする起業家精神を刺激し、経済活性化につながったという点が強調される一方で、ドイツ税制改革のように、税率引き下げと租税特別措置の見直しなど課税ベースの拡大とがセットで行われたため、結果的に法人税収が増えたという事実も指摘された。

日本ではどうか。1990年以降の法人税収の推移を見ると、90年代を通して法人税収(GDP比)は少しずつ低下している。これは、バブル崩壊後、失われた20年といわれる経済停滞や、1999年から実施されたいわゆる「小渕減税」により、課税ベースを拡大することなく税率の引き下げだけが行われたことなどによるものだ。

ところが安倍政権になってからの2012年以降、法人税率の引き下げが継続的に行われたにもかかわらず法人税収は伸びている。これは法人税率の引き下げが、ドイツと同じように課税ベースの拡大とセットの「税収中立」を基本原則として行われてきた結果、アベノミクスの下での企業収益の改善がそのまま法人税収の増加につながったからである。

もっとも、増加した企業利益は、配当や内部留保の増加に回り、設備投資や人件費の増加(労働分配率の改善)にはつながらなかったという別の問題が生じているが。

第2の柱で課題となるのは、中国等がわが国をはじめとする外国企業誘致のために導入している優遇税制をどう取り扱うかという点である。優遇税制の結果、進出企業の実効税率は低くなっているわけだが、これに最低税率までの上乗せ税率を適用することは、中国などの優遇税制の意義を減じることになりかねず、彼らの反発が予想される。この点については、今回の合意でも、何らかの適用除外(カーブアウト)が設けられることになっているが、その具体的基準を巡っては議論が続く。この点は、中国などに進出し優遇税制の適用を受けているわが国企業にとっても関心事である。

以上見てきたように、2つの合意は、これまでの法人税の流れの中では「歴史的」な価値を持つものといえよう。直接的には、米国バイデン政権が国際協調路線の下、国内の議会対策も念頭に積極的合意の方向にかじを切ったことが大きいが、背景には、新自由主義やグローバル企業の利益追求主義への懐疑があり、さらにいえば、コロナ対策で積み上がった財政赤字への国家としての対応がある。とりわけ第2の柱についてOECDは、1500億ドル(約16兆円)の税収増につながると予測している。パンデミックの広がりの中、過度なグローバリズムや新自由主義への懐疑が芽生え、社会を包摂する思想に変化しつつあるといえよう。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回