| ポイント ○EUは炭素価格の差額徴収する関税検討 ○排出量に応じ課税する炭素税は単純明快 ○炭素税の税収使途は成長戦略にも配慮を |

欧州委員会は7月14日、国境炭素調整措置の導入方針を公表した。欧州連合(EU)企業が炭素規制の緩い国に生産拠点をシフトする「炭素リーケージ」を防ぐため、特定品目の輸入に対するEUETS(EUの排出量取引制度)の適用により、輸入品に含まれる温暖化ガスの排出を規制する。セメント、電力、肥料、鉄鋼、アルミニウムの5品目を対象に、2026年から本格導入される予定だ。

輸入者は原産地国で支払われた炭素価格に応じて、二酸化炭素(CO2)排出1トンに対応する証書をEUETS排出枠の価格(オークション価格)に準じた価格で購入する必要がある。収入はEU経済復興の財源に充当される。いわば排出量に応じて「炭素価格の差額」を徴収する輸入関税だ。

日本は実効炭素価格で比較すると欧州諸国に比べ低い水準にあり、この措置の導入で大きな影響を受ける可能性がある。そもそも自由貿易を標榜する世界貿易機関(WTO)協定との整合性が問題となり、世界貿易に大きなインパクトも予想される。通商問題としてEUや米国と十分な協議をしていく必要がある。

日本として重要なのは「50年温暖化ガス排出実質ゼロ」という目標をいかに達成するかだ。極めてチャレンジングな目標で、産業構造の転換や企業・個人の行動変容など大きな社会変革が必要とされる。同時にそれは新たな投資機会を提供し、経済をけん引する大きなチャンスにもなる。

長期的・継続的にCO2を削減して目標を達成するには、技術革新など企業の自主的な取り組みという供給サイドの努力だけでは不十分だ。需要サイドからのインセンティブ(誘因)やメカニズムも導入して、あらゆる経済主体の行動変容を促すことが必要となる。

その具体的な手段が、欧州諸国などが導入しているカーボンプライシング(炭素の価格付け)である。具体的には、CO2排出枠を取引する「排出量取引」、CO2排出量に応じて課税する「炭素税」などがある。

排出量取引は、企業ごとにCO2の排出枠を割り当て、排出量が排出枠を超過した企業にその超過排出量を、排出枠を下回った企業から購入することを義務付ける制度だ。制度対象事業者の排出量を個別にモニタリング(監視)するとともに排出量取引所を整備する必要があるほか、価格の大幅変動で予見可能性が損なわれるなどの課題がある。

これに比べCO2排出量に応じて課税する炭素税には様々なメリットがある。まず「外部費用」に相当する税率を明示的に課すことで地球温暖化の社会的費用を市場価格に「内部化」させ、市場メカニズムに沿って企業行動を促す仕組みはシンプルでわかりやすい。

炭素税の価格効果により新技術や代替エネルギーのイノベーション(技術革新)を刺激できるうえ、消費者にも価格シグナルを通じて行動変容を促せる。さらに政府が税収を得られるので、新たな施策に活用できるメリットもある。後述するように、現行の消費税のような国境調整をすることで、日本産業への打撃を緩和させることも可能だ。

そこでCO2排出量1トン当たりの税率を用いて比例的に税率水準を決める炭素税について、現実的な具体案とその論点を述べたい。

基本は、現在日本に導入されている炭素税、つまりCO2排出量に比例して課税される「地球温暖化対策税」(温対税)の拡充を中心に検討することだ。

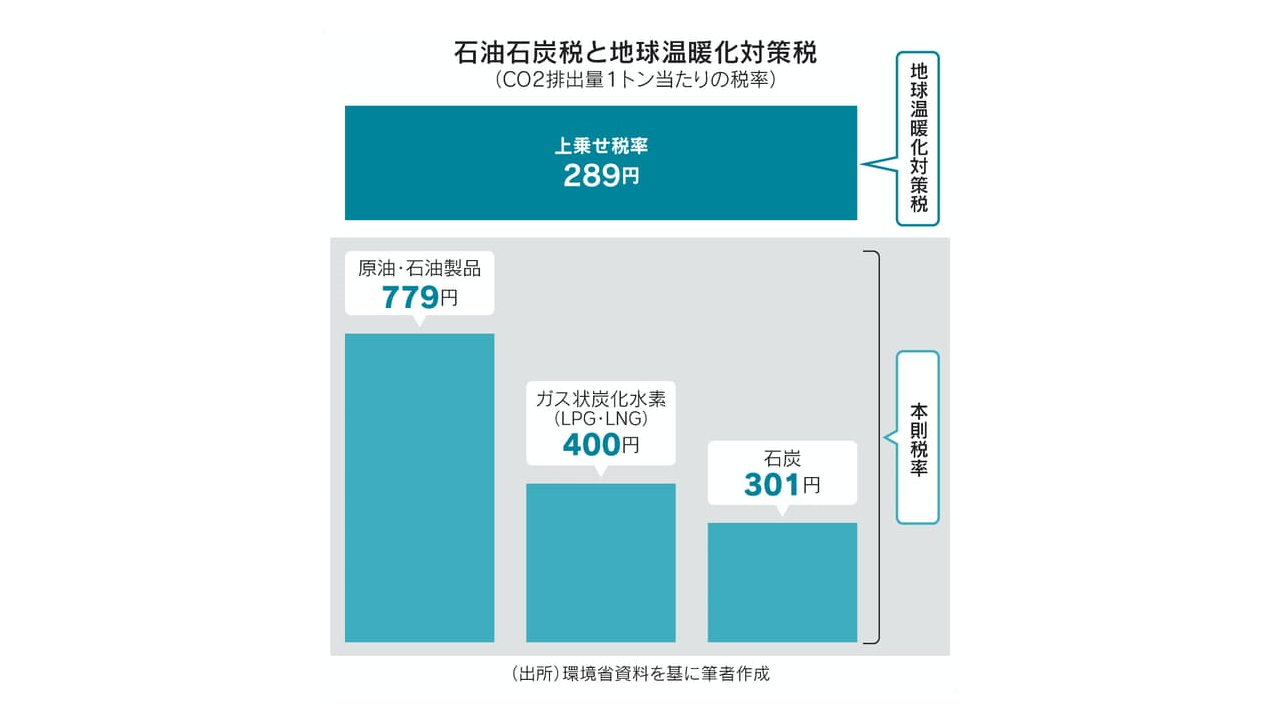

12年に導入された温対税は、1978年に導入された石油石炭税の上乗せ税率として創設された。全化石燃料に対しCO2排出量に応じて1トン当たり289円の税率で課税される。税収はエネルギー対策特別会計に繰り入れられ、地球温暖化対策に充当されている。

この289円という水準は、欧州諸国(スウェーデン1万5千円、英国2600円、フランス5600円)に比べ極端に低い。国際通貨基金(IMF)は、2050年の温暖化ガス80%削減を達成するには、30年時点で10~40ドル(約1100~4400円)の炭素価格が必要と試算している。この水準を、時間をかけて引き上げていくというアプローチを基本とすべきだ。

現行の石油石炭税(本則部分)は、原油・石油製品、液化天然ガス(LNG)などのガス、石炭といった品目ごとにCO2排出量当たりの税負担に大きな格差がある(図参照)。その格差を埋める(779円に合わせる)ことにより、CO2排出量に応じて課税する明示的な炭素税にすることだ。そのうえでこの水準を脱炭素の進展状況に応じて引き上げていく方法が最も現実的だ。多くの欧州諸国も既存のエネルギー税制を補完する形で炭素税を導入している。

こうした手法での炭素税の充実には、負担増となる個別産業界から大きな抵抗が予想される。これを緩和する方法として、土居丈朗・慶大教授らが提唱する国境調整型の炭素税が考えられる。冒頭のEUの国境調整措置と紛らわしいが、EUが関税なのに対し、内国税として構築するものだ。

具体的には、現行の消費税と同じ仕組み(ただし炭素税はCO2に応じた従量税)で、企業は電力消費など仕入れにかかる課税対象の消費に対し税を払い、売り上げ時点で仕入れ税額控除を受け、最終消費者への転嫁を図る。輸入段階では海外製品に対し国内生産品に相当する炭素税を課し、輸出時には国内で負担された炭素税を還付する。

環境対策の不十分な国からの輸入品には国内品相当の課税がなされるので輸入抑制につながり、輸出時には還付されるので国際競争力に与える影響は少ない。

課題もある。製造過程で投入したエネルギー量に応じて製品の単位当たり税率を計算する必要があることや、取引の次段階に転嫁するための仕組み(インボイス=税額票)の導入などを詰める必要がある。

脱炭素を達成していくうえで最も重要なのは、炭素税を日本の産業構造の高度化、経済成長につなげる成長戦略ととらえることだ。そのためには税収の使途が重要な論点となる。家計(所得税)や企業(法人税)の減税に使う、低所得者ほど負担が重くなるので逆進性対策に使う、財政再建やコロナ対策の財源に使うことなどが考えられる。ただ炭素税は炭素目標が達成されるにつれて税収は減るので、恒久財源にはなり得ない。

脱炭素の目標達成には、国家一丸となって努力していく必要がある。そのため税収について一般財源としたうえで、民間ではリスクやコストを負担しづらい抜本的なイノベーションへの投資など、成長戦略に沿って活用することを考えてもよいだろう。産業構造転換への支援も必要だ。

北欧諸国は炭素価格を引き上げながら、1人当たり国内総生産(GDP)を向上させてきた。経済成長と両立できる国家プランを描き、世界共通の課題を解決する責務を全うすることが重要だ。経済産業省と環境省がカーボンプライシングの検討を進めている。省益を越えた議論が望まれる。

2021年8月10日 日本経済新聞「経済教室」掲載

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―