- Review

【特集】新政権に期待すること―保守、リベラル双方から支持される給付付き税額控除

November 18, 2025

2025年10月21日に開催された第219回臨時国会で首相指名選挙が行われ、自民党の高市早苗総裁が第104代首相に選出されました。新政権の発足に寄せて、東京財団の政策プロデューサーと常勤研究員が、「これから期待すること」について各専門分野から論じます。

これまでの特集記事は<政策フロントライン>のページからご覧いただけます。

|

1.高市首相が給付付き税額控除の制度設計を指示 |

1.高市首相が給付付き税額控除の制度設計を指示

国民の支持率の高い高市早苗政権であるが、その特色は20代、30代の若者の支持率が高いことだ。わが国では、小泉純一郎首相(当時)の2000年代ころから、社会不安の増大を背景に「変化より安定」「理想より現実」を志向する若者が増加したといわれている。2009年に政権交代した民主党への失望も加わり、憲法改正に前向きで安全保障にも現実的な考え方を持ち、国家や伝統への肯定感の高い若者が増えた。このような若者の保守化という社会の変化をうまくとらえたのが高市政権だ。

一方高市首相は、熱のこもった所信表明演説で「税・社会保険料負担で苦しむ中・低所得者の負担を軽減し、所得に応じて手取りが増えるようにしなければなりません。早期に給付付き税額控除の制度設計に着手します。」と述べた。

「給付付き税額控除」というのは、これまでにない新しい本格的な制度で、これから検討が始まる。この制度は、「リベラル」からも「保守」からも支持される制度で、リベラル政党の立憲民主党、保守政党である国民民主党、日本維新の会がこぞって導入を公約している。先進国での導入の経緯をたどりながら論じてみたい。

2.元祖保守主義のフリードマンによる負の所得税

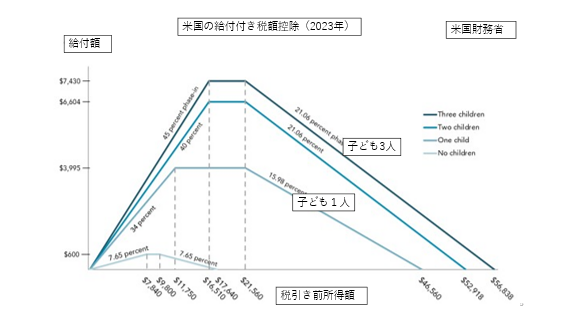

給付付き税額控除の源流は、1960年代に米国経済学者のミルトン・フリードマン教授が唱えた「負の所得税」である。この思想をもとに、米国ニクソン政権の下で改良され、1975年にフォード政権下で勤労所得税額控除(Earned Income Tax Credit: EITC)が導入された。フリードマンは、典型的な保守的経済学者(自由主義的保守)として知られているが、彼がこの制度を考えた理由は以下の3点だ。

第1に、行政の効率化による小さな政府、つまり、複雑になっている社会福祉制度を一本化し効率的で規模の小さい政府をつくること、第2に、働くほど給付と合わせた手取りが増えるという仕組みによって勤労意欲を促進すること、第3に税制と社会保障制度を一本化して、市場原理を発揮させることだ。その後、州レベルでの導入という実証実験を経て導入されたのがEITCであるが、その目的は、社会保障税負担の引上げに伴う負担増の軽減と就労の促進とされ、子どもをもつ低所得層が主たる対象とされた。

民主党のクリントン政権下の1994年から1996年にかけて、福祉受給者の就労を促すという観点から”Make Work Pay“ というスローガンのもと、福祉給付の制限とセットで大幅に拡充された。「最低賃金でフルタイムで働いた者がEITCを受ければ、その(社会保障税)課税後所得が貧困ラインを超えていること」(「海外諸国における経済活性化税制の事例について」内閣府2002年)が政策目標とされ、1998年には、子どもを有する家庭(特に中所得世帯)の負担軽減も目的に加えるなど米国最大の貧困対策プログラムへと変貌した。共和党第2次トランプ政権下でも活用され、3000万人が給付対象となっている。

図1

3.リベラル政党(New Labour)で始まった英国勤労税額控除

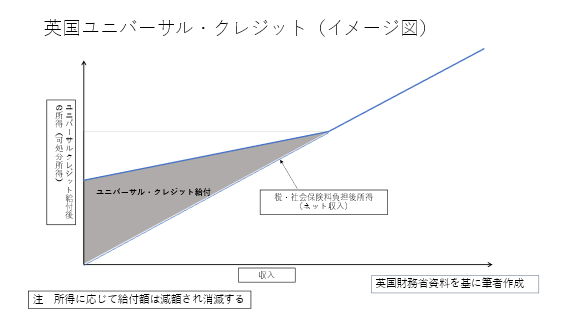

一方英国では、リベラル政党である労働党のもと「第3の道」を標榜するブレア政権時に、勤労を通じて生活の向上を図るという「ワークフェア思想」に基づき社会保障と税制の統合が進められ、その一環として1999年に給付付き税額控除が導入された。

2003年からは、低所得者の就労促進策と児童を有する中低所得の世帯への支援とに役割分担され、就労要件付きの就労税額控除(Working tax credit)と、就労要件のない児童税額控除(Child tax credit)に組み替えられた。労働党政権の下で貧困・ワーキングプア対策や失業対策として成果を上げたことから、その後政権交代した保守党キャメロン政権もこの制度をユニバーサル・クレジット(Universal Credit)という名称で拡充した。2010年に「Universal Credit: welfare that work」において制度概要が公表され、2012年に成立した社会保障改革法に基づき2013年4月から導入が始まった。完全移行は2024年9月の予定だったが延長された。

児童税額控除、住宅手当、所得補助、求職者給付、雇用支援給付、勤労税額控除の6種類の所得要件のついた給付を統合し、リアルタイムで把握した税引き後の手取り所得と後述する基準額の差額を給付する措置に一本化された。給付は雇用年金省が所管する。このユニバーサル・クレジットの導入目的は、雇用年金省の説明によると、福祉コストのコントロール(定常状態で旧制度よりも約36億ポンド削減)、効果的なセーフティネットの供給(最も必要な人に合わせたサービスの提供)、完全雇用の実現(20万人の雇用の創出)、給付に係る詐欺やミスの削減(約13億ポンドの詐欺・ミスの削減)、簡素化・自動化による効率性向上(約3億ポンドの管理コストの削減)である。保守党らしく、社会保障制度の効率化として導入されたのである。

図2

4.保守・リベラル相乗りの制度

このように、給付付き税額控除は所得再分配・貧困対策としてリベラル思想が支持し、社会保障の効率化や勤労促進という観点から保守思想も支持する「不思議な」制度である。

わが国でも、麻生政権の時に法律(所得税改正法附則)に検討が書かれ、民主党(当時)政権下でもマニフェストや法律(税制抜本改革法)で書かれ、双方で法律に検討が明記されたものの実現していない制度である。保守の立場から重視するのは、「ワークフェア」という考え方である。具体的にユニバーサル・クレジットの給付条件を見ると、申請者およびその配偶者は求職等にかかる以下の条件(conditionality)を満たさなければ停止されることとなっており、英国民からは厳しすぎるとの声も出ている。

受給のための就労条件として、「求職サイトでの応募、ワークコーチとの面接、就労支援プログラムへの参加、最低限の労働時間相当の活動などの求職活動を行うこと」が義務づけられている。ただし育児や通院等で免除や減免の制度がある。収入の目安として、最低賃金ベースでの週35時間労働に相当する収入が求められ、この額に満たない場合は、引き続き「求職活動の証明」が必要となる。求職活動を怠ったり面接を無断欠席したりすると支給が数週間から最長3年間停止される。

5.わが国での課題

まず制度の趣旨の明確化だ。欧米では、勤労を始めたが税金や特に社会保険料の負担が生じるので、失業手当や生活保護を受ける方が得というポバティートラップ(貧困の罠)をなくすための就労インセンティブ政策として導入された。

一方わが国では、就職氷河期世代の非正規雇用者や雇用保険のセーフティネットから抜け落ちるギグワーカーなどが大きな社会問題となっている。彼らのような所得が不安定でリスキリングも十分ではない者への支援を行いつつ、賃金の底上げを通じて「分厚い中間層」を形成していくことが喫緊の課題だ。そこで制度の趣旨は、社会保険料、税負担に苦しむ中低所得者への支援とし、職業訓練やリスキリングと組み合わせて人的資本の向上や賃上げにより分厚い中間層を形成する成長戦略と位置付けることが必要だ。高市首相は2021年に出版した『美しく、強く、成長する国へ。』(WAC)の第7章「分厚い中間層を再構築する税制」で給付付き税額控除の導入の必要性を語っている。

就労インセンティブを与えるには、所得の低い段階では所得が増えるに応じて給付額を増やし中所得になると減額が始まりやがてゼロになるという制度設計が望ましい。また就労支援ということで、社会保険料を払っている勤労者を対象とする個人単位の制度としてはどうか。

次に行政の効率化だ。全員申告納税でないわが国では、税額控除と給付を別の官庁が行う制度は煩雑で事務コストがかさむので、英国のように給付一本にする必要がある。

3番目はシステムの構築だ。マイナンバーによる所得把握やマイナンバーで把握している所得と給付の情報を連携させるシステムが必要となるが、現在、地方自治体は住民全員の所得を把握しており、また国税と地方税の情報連携の仕組みもできている。国のガバメントクラウドを活用したマイナンバーと紐付く情報連携の基盤である「情報提供ネットワークシステム」も整備されている。さらに、「情報提供ネットワークシステム」をより進化させた「公共サービスメッシュ」の整備作業が進められており、所得データと給付を連携させるインフラは整いつつある。これをさらに進めていく必要がある。筆者は、マイナンバーを活用した効率的な社会保障制度を「デジタル・セーフティネット」と称している。マイナンバーを給付とつなげることにより、マイナンバー制度への信頼回復につながることも重要なポイントだ。

最後に財源だ。これは制度設計次第で大きく異なるが、まずは重複する社会保障制度の見直しや金融所得課税の拡充、超富裕層へのミニマムタックスの拡充などで財源をねん出し「小さく生んで大きく育てる」ことが重要だ。本格導入には受益と負担の議論を通じた消費税も議論となる。

留意すべきは、この制度のために新たな国民負担を求めたとしても、すべて給付として還元されるので、国民全体としての負担は変わらないということである。

「税・社会保障一体改革2.0」として国民的な議論が待たれる。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

-

日本のポピュリズム2.0

日本のポピュリズム2.0