前回(第6回)のこの欄で、シュアリングエコノミーに関する税の課題として「より困難な問題は、仲介サービス(プラットフォーム)を提供する会社(プラットフォーマー)の法人税と消費税の問題だ」と述べた。以下その問題を検討してみたい。

エアビーアンドビー(Airbnb)のような外国法人のプラットフォーマーは、日本国内に子会社を作ったり支店を置いたりすると、わが国の課税の対象となるので、海外から直接サービスを提供することが考えられる。

国内に日本法人を置く場合もあるが、PRやアフターサービスなど「準備的・補助的業務」を行うためなら、本業への法人課税は、課税のとっかかり(恒久的施設、PE)がないということになり、課税はできない。

この問題を考えるには、アマゾン・ドット・コム社(以下、アマゾン)の課税の問題を見ることがヒントになる。

アマゾンは、千葉県にアマゾンの100%子会社のアマゾンジャパン・ロジスティクス社という巨大な配送センター(倉庫)を持ち、わが国でネット販売などのビジネスを展開している。

国際課税の原則では、倉庫は法人課税のとっかかりになる恒久的施設(PE)ではない、とされており、その事業活動について、源泉地国政府(日本)に法人税を払う義務は生じない。

アマゾンは、国際課税原則に沿った日米租税条約上、倉庫はPEには当たらないので、アマゾンが日本人を相手に得る事業所得は、基本的にわが国では課税されないということになる。

ただし、東京国税局は、アマゾンが米国本社からさまざまな指示を受けているとして、PE課税(法人税)をしたことがあるが、日米相互協議の中で、わが国の全面的な課税にいたらなかったようだ(守秘義務の関係で詳細は不明)。

倉庫などを経営するアマゾンジャパン合同会社は、日本法人として課税されるが、ほぼコストに見合う委託手数料をアマゾンからもらうだけなので、そこにもほとんど課税は生じない。

同様の問題が、シェアリングエコノミーの代表であるエアビーアンドビーやウーバーテクノロジーなど海外からプラットフォームを提供する法人にも生じるのである。

アマゾンのスキームを巡っては、2012年にG20が、租税回避ではないかとして、OECDに検討を命じ、BEPS(税源侵食・利益移転)プロジェクトがスタートした。15年秋に公表された最終報告書では、「人為的にPEの認定を逃れることを防止するために、租税条約のPEの定義を変更する」(行動7)とされ、今後この問題は、わが国と米国の租税条約の問題として議論されることになるが、相当の時間を要する問題であろう。

また、外国の事業者である場合には、消費税が全く抜ける可能性がある。

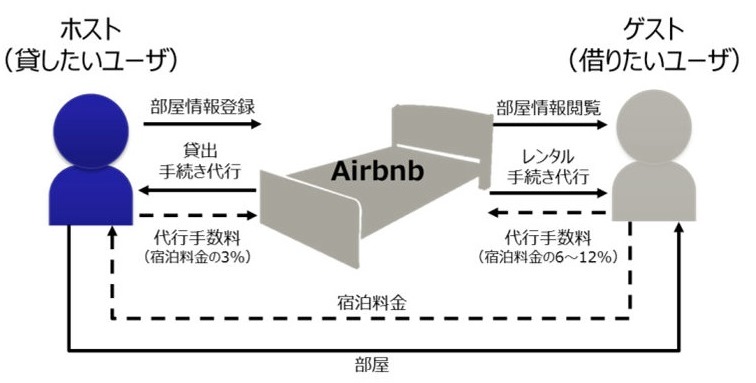

消費税の課題は、民泊事業者(ホスト)が宿泊者(ゲスト)からいただく宿泊代金への課税と、エアビーアンドビーが民泊事業者(ホスト)、さらには宿泊者(ゲスト)から徴収する手数料の2つの問題が生じる。

図1:Airbnbのサービスイメージ

出典:総務省「社会課題解決のための新たなICTサービス・技術への人々の意識に関する調査研究」(平成27年)

前者については、一般の事業者と同様、民泊事業者が納税義務を履行するということだが、後者の場合は厄介だ。

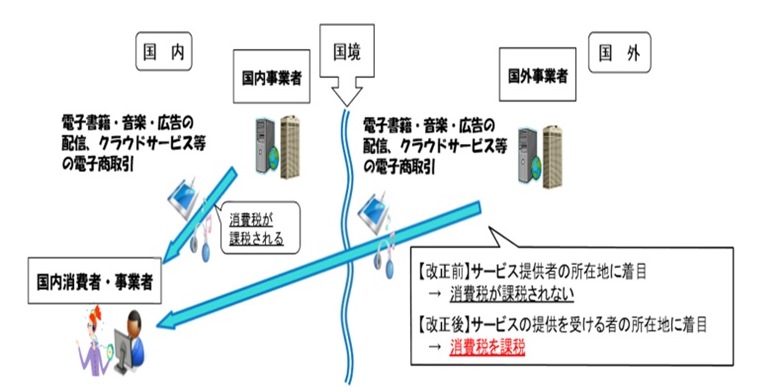

わが国では、2015年10月から国外事業者が国境を超えて行う電子書籍・音楽・広告の配信等の電子商取引には、登録制などを導入して消費税を課すこととした。これは、適正・公平な課税という観点からだけではなく、国内外の事業者間での競争条件をそろえるという狙いもある。

ウーバーやエアビーアンドビーが海外から国境を超えて仲介サービスを行う場合には、これに該当すると思われる。

エアビーアンドビーの場合、図のように、ホストとゲストの双方から手数料を取る仕組みになっている。その場合には、BtoB(ホストからの手数料)とBtoC(ゲストからの手数料)とで課税の方法が異なるので相当厄介だ。

エアビーアンドビーのホームページをみると、きちんと消費税の納付法が開設されている。ホストは免税事業者でない限り、自ら消費税を納税する必要があるので、今後とも、課税の実効性を高めていくことが必要だ。

図表2:国境を超える役務の提供と消費税

出典:財務省資料

シェアリングエコノミーが、新たなビジネスチャンスと雇用機会を創出していることは間違いない。またそこで働く人々も、専門的知識や経験を持つ者が、組織にとらわれなく仕事を見つけることができるという大きなメリットがある。

したがって、シェリングエコノミー企業の健全な発展を進めつつ、同時に、適正・公平な課税が行われるための検討を進めていくことが必要だ。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―