日本の税財政にとって、『平成』とはどのような時代であったのか、新たな時代に向け何を学んでおくべきか。平成期を通じた日本の税財政について、政治・経済に通じた専門家が一堂に会して多角的に幅広い観点から振り返る公開シンポジウムを実施しました。

開催日程:2019年4月18日(木)

登壇者:

吉川洋(立正大学教授)

森信茂樹(東京財団政策研究所研究主幹)

土居丈朗(東京財団政策研究所上席研究員)

西沢和彦(日本総研主席研究員)

大田弘子(政策研究大学院大学教授)

大林 尚(日本経済新聞社上級論説委員)※モデレーター

平成の税制―機能不全の財源調達と所得再分配 森信茂樹

財源調達機能は確実に低下してきた

税制の機能は3つあります。財源の調達、所得再分配、経済安定です。この観点から平成の税制をみると、次のような特色が浮かび上がります。

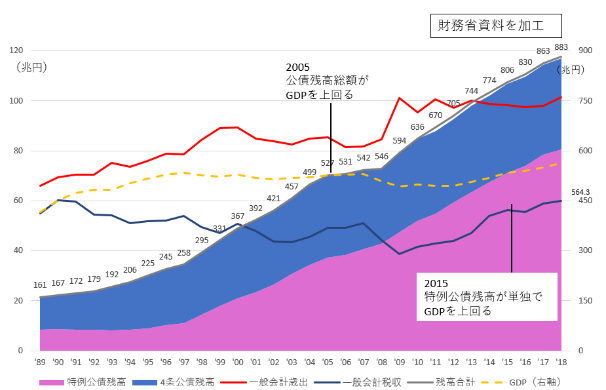

第1に、最も重要な機能である財源調達機能は確実に低下してきたということ。それを象徴的に表しているのが図表1です。赤線は歳出の推移、青線は一般会計税収の推移、真ん中の黄色い線は国内総生産(GDP)の推移です。この図では、赤字国債発行のなかった1989(平成元)年に、税収とGDPの高さが一致するように表現しています。

図表1 日本財政の変遷(平成時代)

出所:財務省資料を加工

これをみると、平成の30年間、一貫してGDP比を上回る歳出が行われてきたこと、一方で、税収はGDPを恒常的に下回ってきたことがわかります。

そもそも税収は、累進税率になっている所得税や相続税があるので、GDPの伸び率を超えて増加していく、つまり弾性値は1を超えるはずですが、そうなっていないのは、累次の減税が行われてきたことによります。

減税は大きく以下の3つに分けられます。①直間比率見直しのための減税(消費税5%引き上げ時の先行減税である1994~96[平成6~8]年の特別減税)、②小渕内閣時代の景気対策減税(1999[平成11]年のいわゆる定率減税)、③小泉内閣の国から地方への税源移譲(2006[平成18]年、3兆円規模)、です。

このような累次の減税は、税の経済調整機能に対応してきたものともいえます。しかし、経済調整機能は、少なくとも経済が平常に戻れば、減税部分をもとに戻すということも含んでいるわけです。日本では一方通行的な減税だけが行われてきた、あるいは減税を行っても景気回復につながらず税収は増えなかったということです。

その後、第2次安倍政権(2012[平成24]年12月~2014[平成26]年9月)になってから税収は増えました。2019(平成31)年度予算の税収見積もりは62.5兆円。バブル税収(1990[平成2]年度)の60.1兆円を超える数字になっています。

もっとも、2019(平成31)年度税収見積もりでは消費税率10%への引き上げ分が半分見積もられていますが、その最終決定はいまだ行われていません。

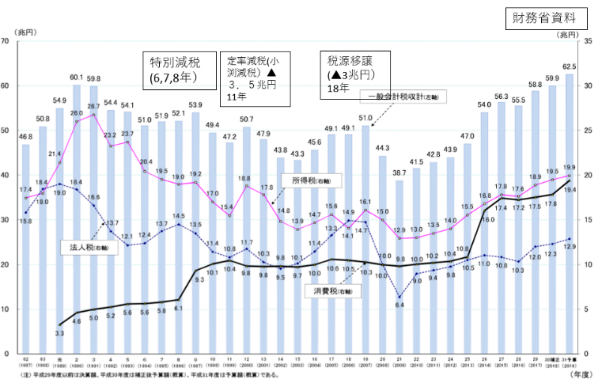

税収が増えた理由は、異次元の金融緩和に端を発する円安、輸出企業の業績回復などにもよりますが、最大要因は2度にわたる消費税率の引き上げによるものです。このことは図表2から読み取ることができます。

図表2 一般会計税収の推移

出所:財務省資料

「消費増税をすれば、所得税収や法人税収が落ちるので、結局税収はマイナスになる」と、リフレ派をはじめとするブードゥー(まじない)経済学者がいっていたことは間違っていたということもわかります。

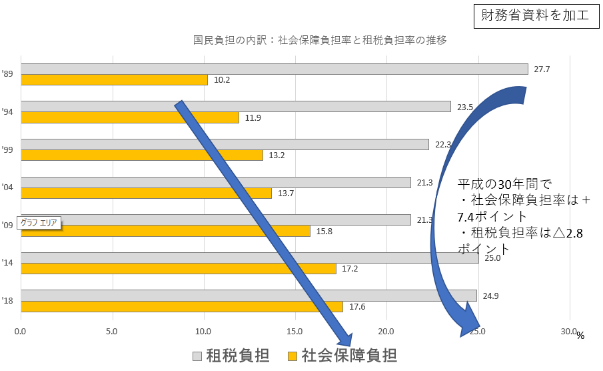

とはいえ、別の指標をみると、より深刻な状況が見て取れます。国民所得に占める税収の割合(税負担率)は1990(平成2)年度の27.7%から2018(平成30)年度の24.9%へと低下しています(図表3)。また、一般会計予算に占める税収の割合にいたっては、1990(平成2)年度の86.8%から2019(平成31)年度予算の61.6%へと大きく低下しているのです。

多くの国民にとって、税負担率が下がっているという事実は実感とは異なるかもしれません。それは、国民にとっては同じく強制的に徴収される社会保険料負担が、1990(平成2)年度の10.6%(国民所得比)から2018(平成30)年度の17.6%へと一貫して増加し続け、税と社会保険料を加えた国民負担率でみると、1990(平成2)年度の38.4%から2018(平成30)年度の42.5%へと大きく上昇していることによります。

図表3 国民負担の内訳(社会保障負担率と租税負担率の推移)

出所:財務省資料を加工

つまり平成の30年間は、税負担は減ったが社会保険料負担は上昇し、それを合わせた国民負担は増加したということで、国民からすれば、負担が上がった(可処分所得はその分減少した)という感覚がぬぐえないことになります。

社会保険料負担が増えたことは、世代内や世代間の公平性、さらには所得再分配に大きな影響を及ぼしています。

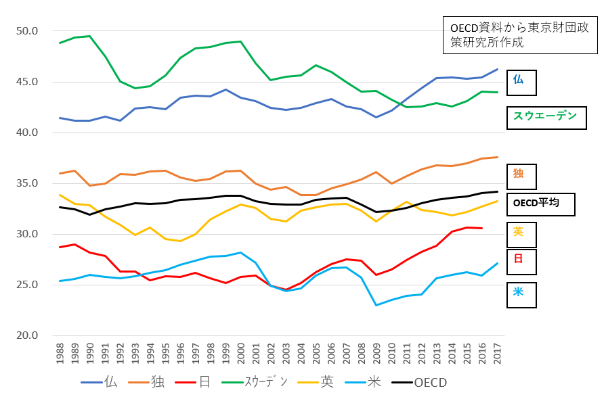

日本の国民負担は国際比較をするといまだ先進国できわめて低い水準、具体的には米国をわずかに上回る水準です(図表4)。いまだ先進国の中では低い、という認識が国民に浸透していません。

図表4 国民負担率の国際比較(GDP比、%)

出所:OECD資料から東京財団政策研究所作成

所得再分配機能はなぜ低下したのか

平成の税制の第2の特色は、税制の所得再分配機能が落ちてきていることです。

その第1の理由は、税収全体に占める所得税の割合が落ちて消費税の割合が上昇したことです。これは、所得税を減税して消費税を引き上げる「直間比率の是正」というスローガンのもとでの2度にわたる税制改革、さらには税・社会保障一体改革のもとでの消費税率の引き上げによります。

直接税と間接税の割合(直間比率、国・地方)の推移をみると、消費税導入直後の1990(平成2)年には直接税79対間接税21でした。その後消費税率が3%から5%、8%へと引き上げられ、2018(平成30)年度には、68対32となっています。2019年10月に消費税率が10%に引き上げられればさらに間接税の割合が増加します。ちなみに、国税だけで比べると、2018(平成30)年度では58対42です。

間接税の国といわれるフランスの直間比率(2016[平成28]年)は、55対45、ドイツは54対46なので、日本はほぼ拮抗してきたといえるでしょう。

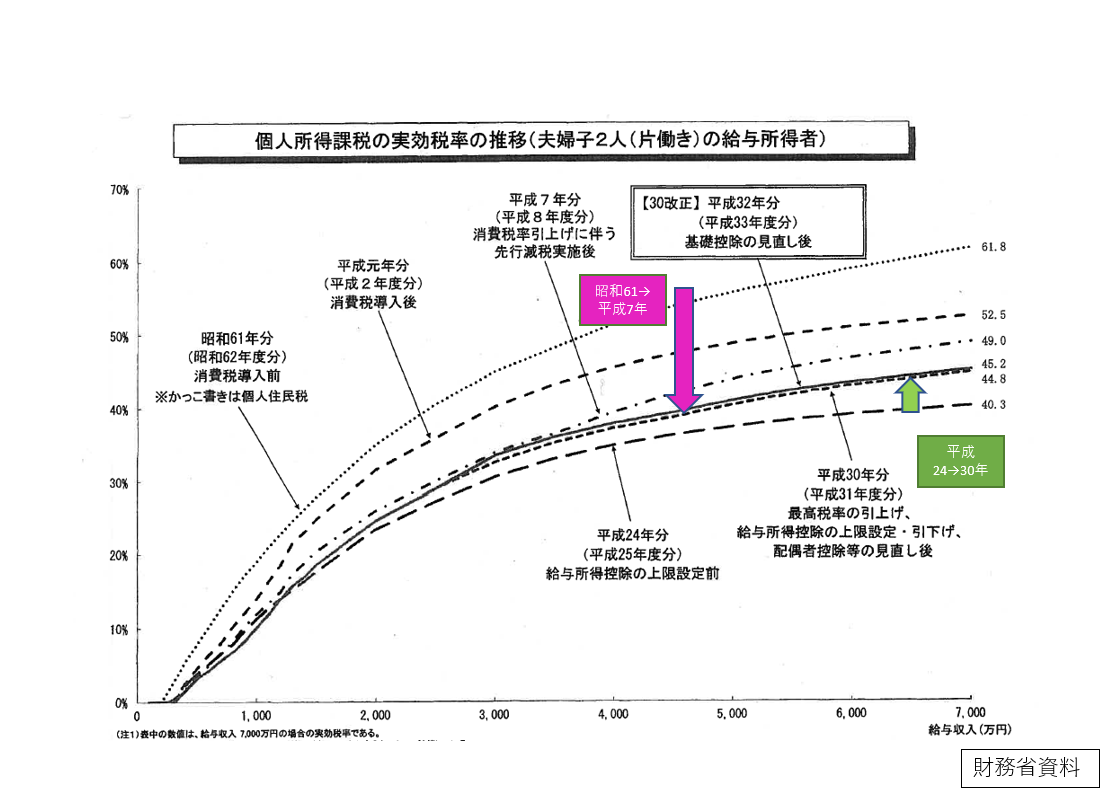

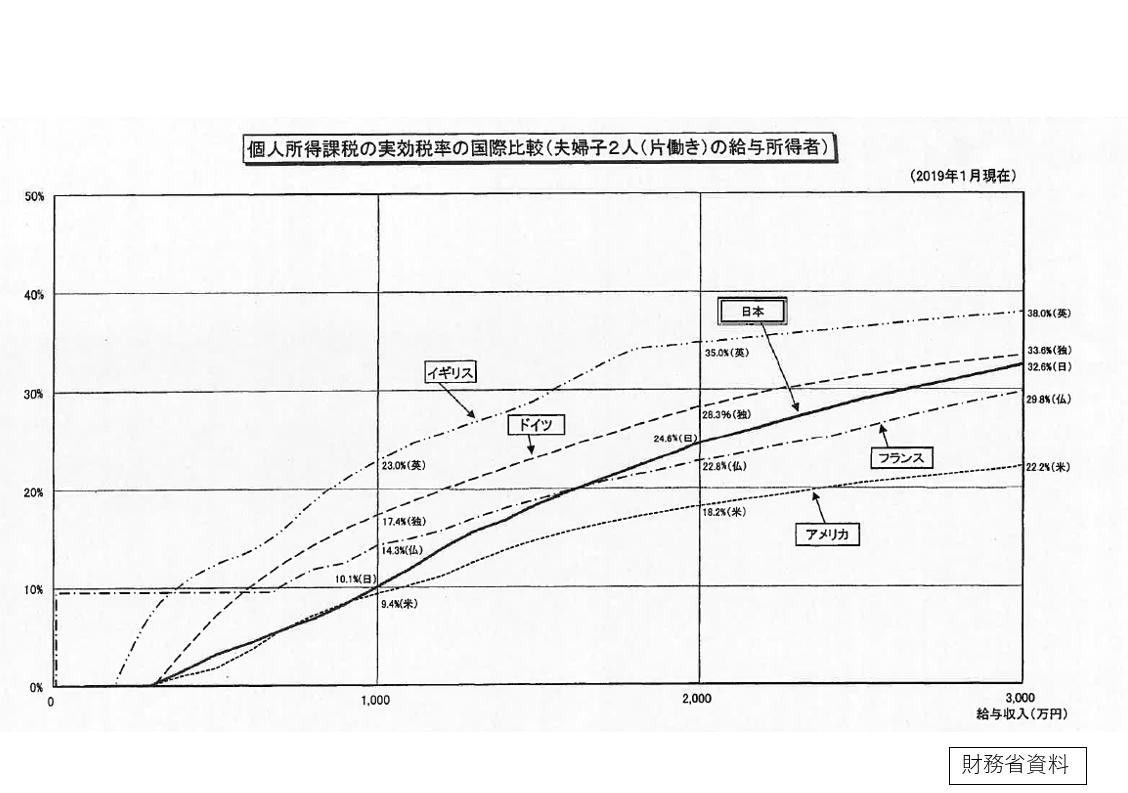

第2の理由は、累次の減税により累進カーブが緩和されてきたことです。累進カーブとは、モデル世帯をとらえて、所得ごとの税負担を計算した実効税率を並べたものです。これをみると、累次の減税に伴い、累進カーブは大きく緩和されてきたことがわかります(図表5)。また、諸外国と比較すると、1,000万円前後の負担割合に大きな差異があることも見て取れます(図表6)。つまり日本の税負担は、諸外国と比較してとりわけ中所得者あたりが低いということが指摘できます。このことは、日本の現行所得税では、納税者の58%が、最低税率である5%の適用税率で、残りの25%が10%の適用税率になっていることからもうかがえます。

図表5 累進カーブの変化

出所:財務省資料

図表6 累進カーブの国際比較

出所:財務省資料

累進機能の低下は、格差の拡大になって現れます。平成に入って、日本の格差は拡大したのでしょうか。

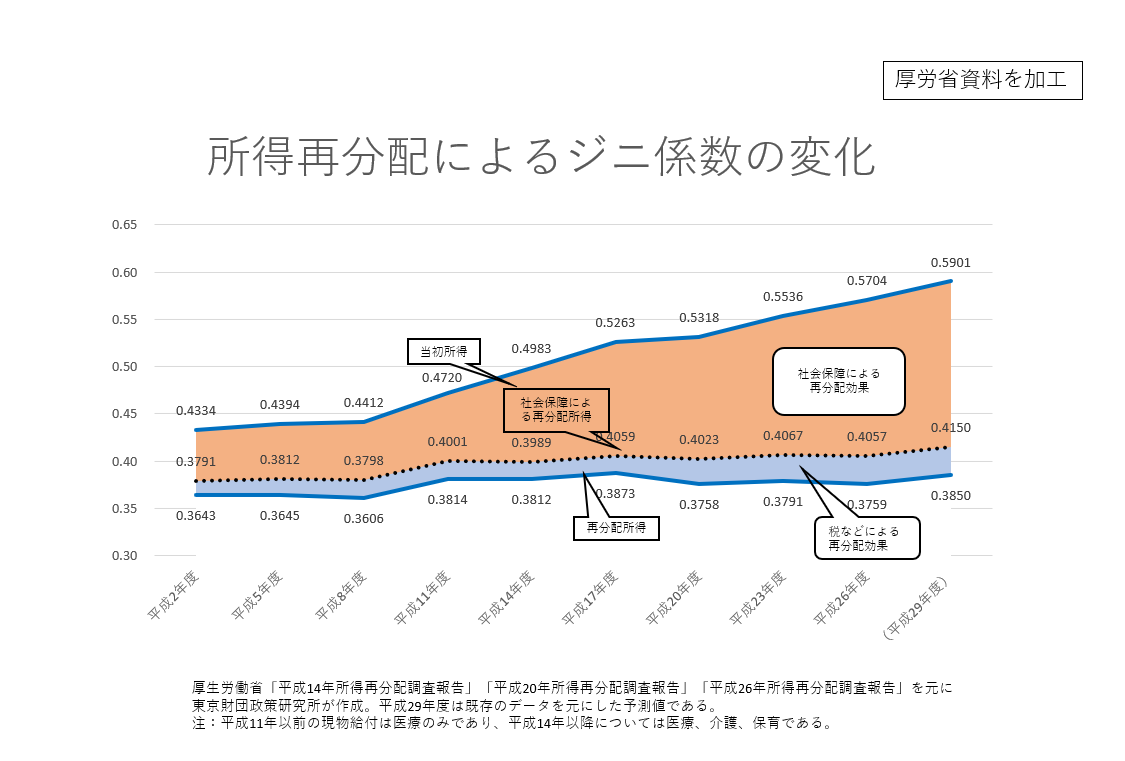

厚生労働省の所得再分配調査によると、日本の格差が当初所得ベースでは大きく拡大していることがわかります(図表7)。再分配後のベースでみても、すう勢的に格差は拡大しています。また、格差是正度合い・所得再分配効果の内訳(税と社会保障)をみると、社会保障による再分配効果は急速に大きくなっていますが、税の方の格差是正度合いは微増といった具合です。

図表7 所得再分配によるジニ係数の変化

注:1999(平成11)年以前の現物給付は医療のみであり、2002(平成14)年以降については医療、介護、保育である。

2017(平成29)年度は既存のデータをもとにした予測値である。

出所:厚生労働省「平成14年所得再分配調査報告書」「平成20年所得再分配調査報告書」「平成26年所得再分配調査報告書」をもとに東京財団政策研究所が作成。

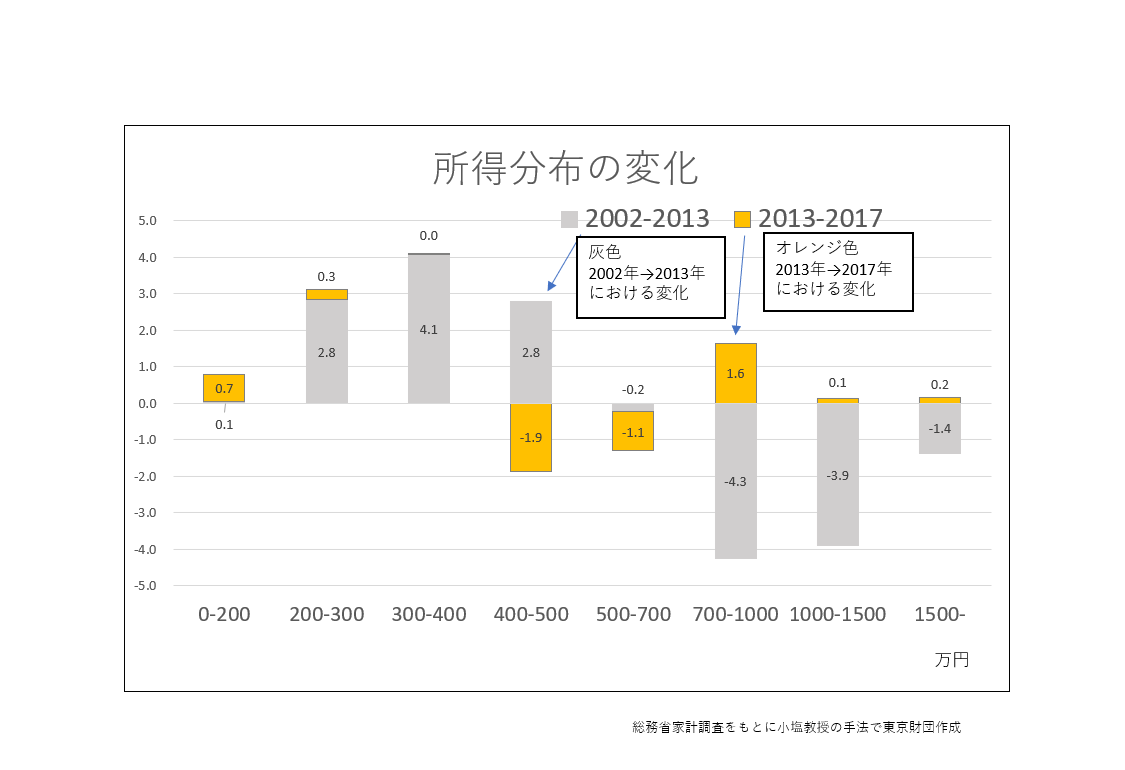

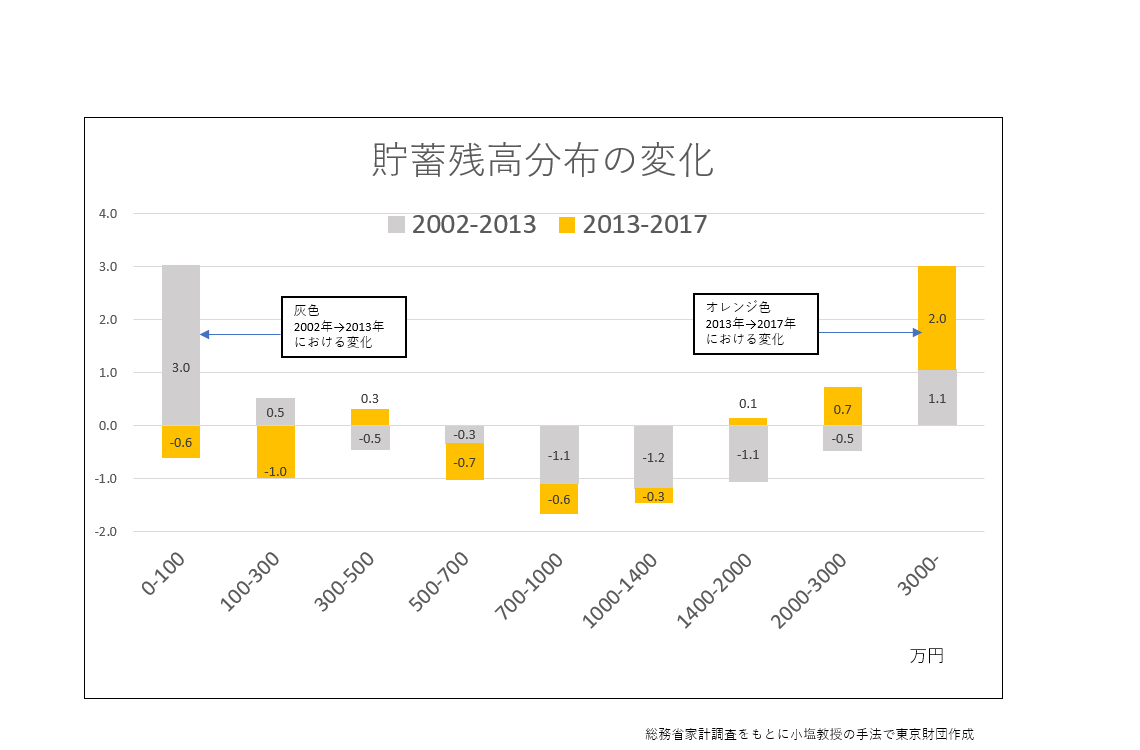

一方、家計調査で所得分布の変化を、アベノミクス前後で比較すると、所得400万円から700万円の層が、高所得層と低所得層に2極化してきたことが見て取れます(図表8)。このことは資産(貯蓄残高)についても同様です(図表9)。健全な世論を形成・維持していくうえで重要な役割を果たす中間層の2極化は、特に注目すべき事象です。

図表8 所得分布の変化

出所:総務省家計調査をもとに小塩隆士教授の手法で東京財団政策研究所作成

図表9 貯蓄残高分布の変化

出所:総務省家計調査をもとに小塩隆士教授の手法で東京財団政策研究所作成

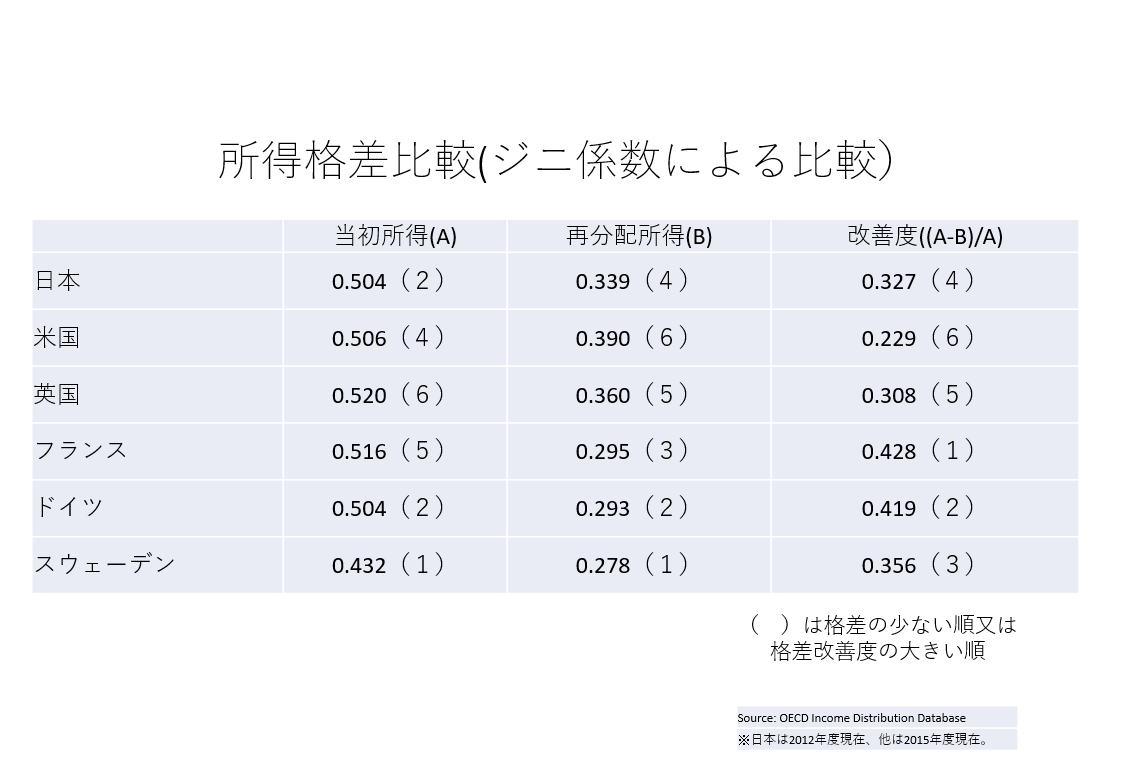

また、所得格差(ジニ係数)を先進諸国と比較すると、おおむね以下のような傾向が見て取れます。日本は、当初所得で比較すると比較的格差の少ない国ですが、再分配所得では格差の大きな国に分類されます(図表10)。これは、税・社会保障による再分配度合い(改善度)が小さいためです。つまり、日本の税・社会保障の機能は、諸外国と比べて比較的小さいものといえるでしょう。

図表10 所得格差比較(ジニ係数による比較)

注:( )は格差の少ない順または格差改善度の大きい順。

日本は2012年度現在。ほかは2015年度現在。

出所:OECD Income Distribution Database(IDD)より作成

所得再分配機能の回復

以上みてきたように、税制の財源調達機能と所得再分配機能は平成の30年間に大きく低下してきました。

では、令和の時代、機能回復に向けてどのような対応をすべきでしょうか。

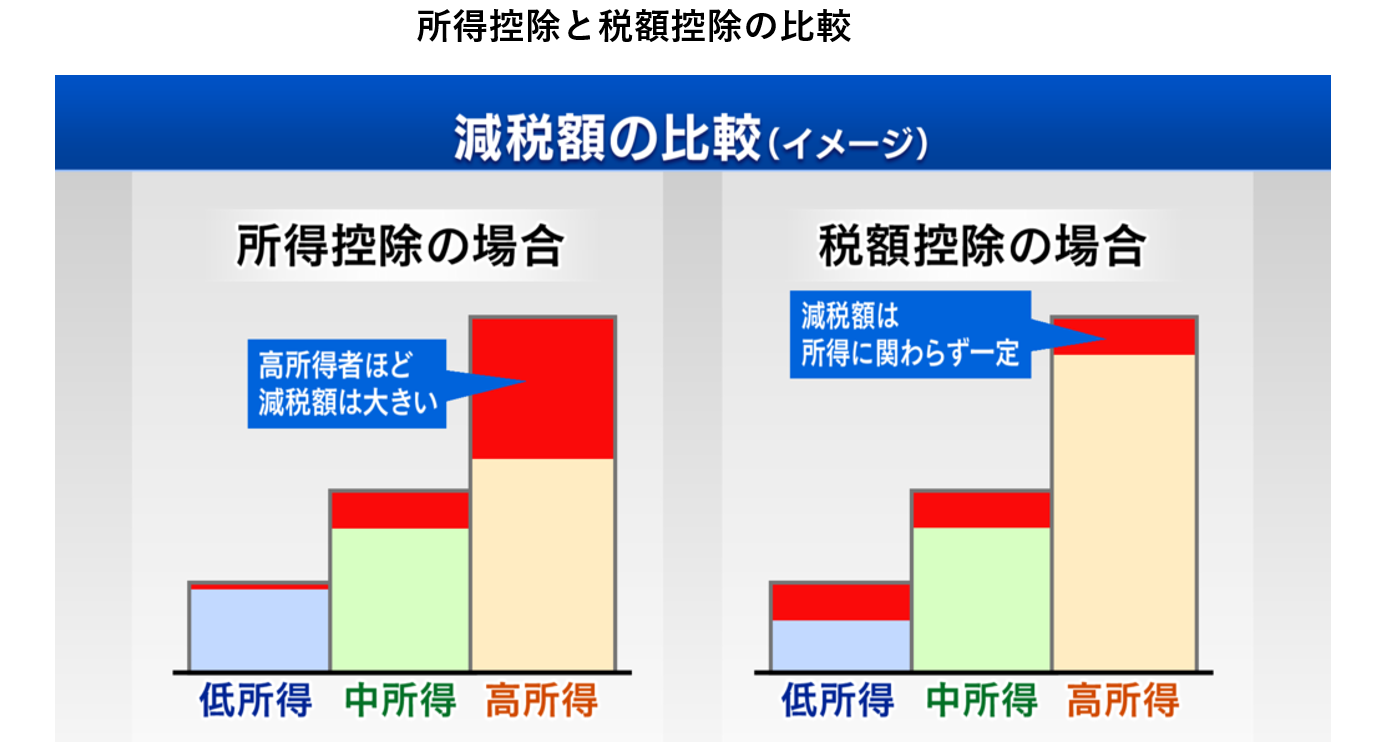

(1)所得控除から税額控除へ

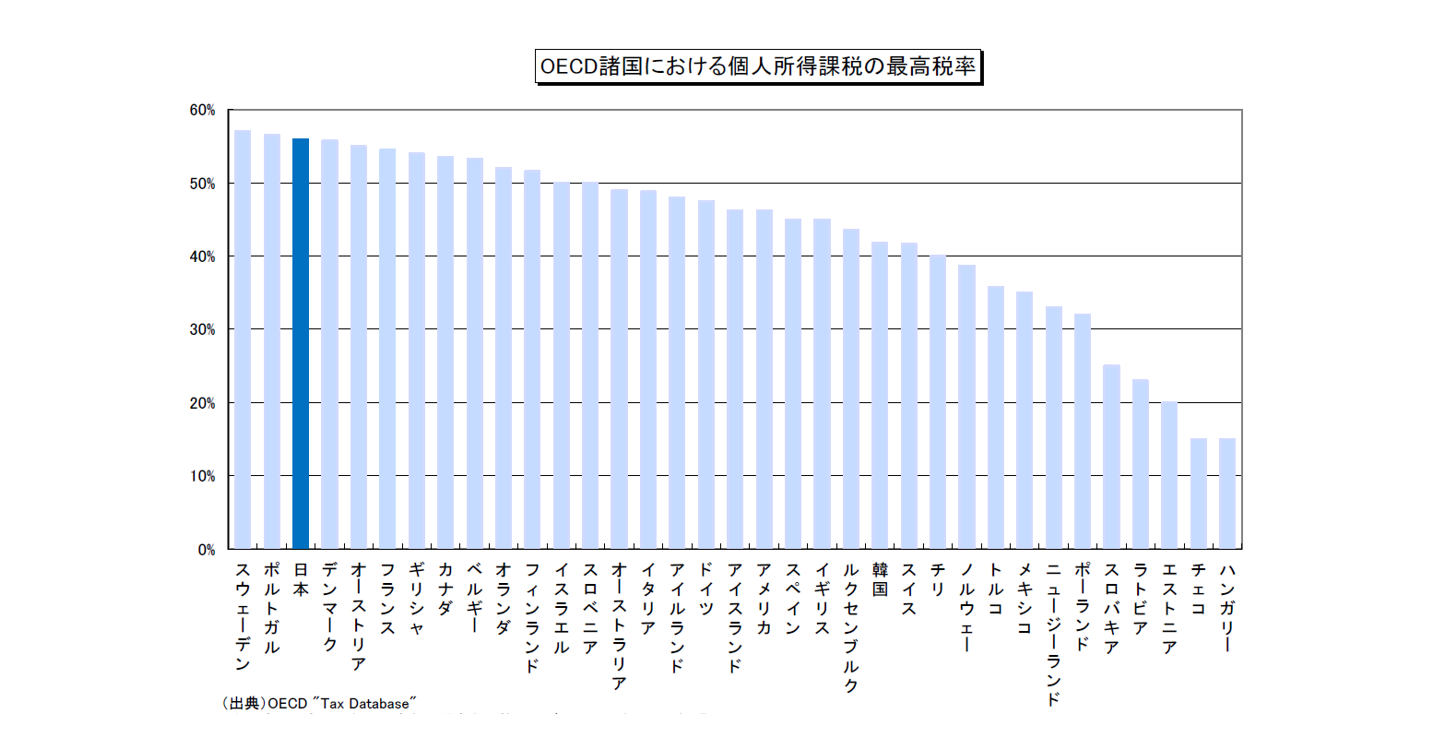

所得再分配を高める場合、(累進)税率の引き上げで対応する方法と、所得控除の見直しで対応する方法の2つが考えられます。日本の所得税最高税率をみると、国・地方合計で55%。経済協力開発機構(OECD)諸国のうち3番目に高い水準です(図表11)。高度人材の流出や海外からの呼び込みの必要性を考えた場合、高所得者に対する累進税率の引き上げは現実的な選択肢ではないといえるでしょう。

図11 OECD諸国における個人所得課税の最高税率

出所:OECD Tax Database

より効果的なのは、所得控除から税額控除への変更です(図表12)。高所得者により減税効果が偏る現高所得控除を、納税者全員が同額の税額控除を受けられるよう変えていくことの必要性については、政府税調もコミットしています(2015[平成27]年11月「経済社会の構造変化を踏まえた税制のあり方に関する論点整理」)。今後は配偶者控除の税額控除化などをどう具体化していくかが課題になります。

図表12 所得控除と税額控除の比較

(2)金融所得税制の見直し

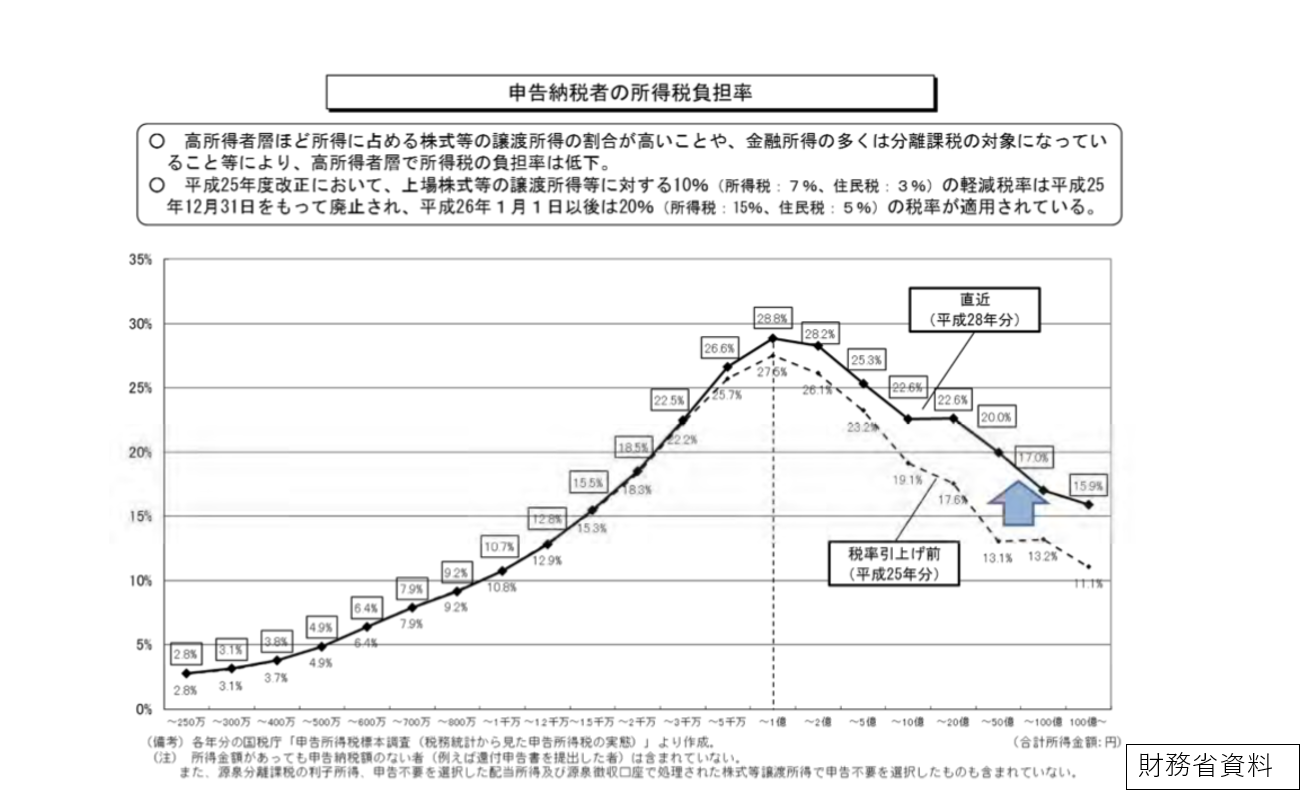

財務省の「申告納税者の所得税負担率」(サンプル調査)をみると、所得1億円までは負担率(実効税率)が増加していきますが、1億円を超えると負担割合は逆に逓減していきます(図表13)。

図表13 申告納税者の所得税負担率

出所:財務省資料

これは次のような理由によります。1億円を超える高所得者(通常所得は最高税率45%)については、株式譲渡益や配当(金融所得)が多く、それらの所得は15%(国税)で分離課税されるため、通常の所得と平均されることにより、全体としての実効税率が下がること。そこで、分離課税となっている、株式譲渡益や利子・配当所得の税率(国税15%、地方税5%)を引き上げることが考えられます。

その場合、平均的な納税者の適用税率はおおむね5%か10%なので、この人たちの金融所得に適用される15%(国税)という税率は、すでに自らの所得に適用される税率より高い水準にある。これを引き上げるとなれば、さらなる増税となるわけです。そこで、金融所得税率を引き上げる場合には、株式譲渡益を一定の範囲で非課税にしているNISA(積立NISAも)の恒久化や拡充とセットで行い、彼らの負担を増加させないこと、株式相場への不測の影響に留意することが必要と考えます。

(3)公的年金等控除の縮減・廃止

公的年金等控除については、世代間・世代内の公平性への問題意識から、これまで政府税調、自民党税調でさんざん議論されてきました。2018(平成30)年度改正で、いわゆる経費概算控除の見直しの一環として改正が行われましたが、いまだ公的年金等控除に伴う減収額は1.8兆円にも上っています。

そもそも日本の年金税制は、積立時は社会保険料控除で非課税、運用時も非課税、給付時は課税でも高水準の公的年金等控除が適用されるので、大部分は非課税となっています。他の先進国では、積立時か給付時のどちらかに課税がなされています。また給与所得者で年金を受け取る者には、公的年金等控除と給与所得控除の両方が適用されるという二重控除の問題もあります。日本の世界に類をみない甘い年金税制は見直す必要があります。

その際、年金受給者からの反発を緩和するためには、得られた財源は年金積立金の強化に使うという目的税化・特定財源化することが考えられます。

(4)税と社会保障の一体的対応――給付付き税額控除へ

日本の格差には、他の先進国にはない特色があります。1%対99%の問題はほとんど存在しないといえるでしょう。一方で、高齢者の世代内不公平・若年層の世代内格差の拡大、相対的貧困の増大・子どもの貧困は深刻です。日本の所得税収は現在歳入の20%程度しか賄っておらず、GDP比でみても、他の先進国の半分程度といっても過言ではない水準にあります。所得控除から税額控除に替えることによる格差是正機能も限界があります。

そこで、適切な社会保障(給付)と一体的に設計していく必要があるのです。その意味では、勤労と給付・減税を組み合わせる「給付付き税額控除」は今後の大きな選択肢といえるでしょう(注)。

財源調達機能を考える

最後に、財源調達機能の回復をどのように図っていくかについて、私見を述べます。

(1)AI発達社会と財源の必要性

AI(人工知能)の発達がもたらす社会は、日本や世界の経済・社会にとって、半分の人が失業する「デストピア」なのか、半分しか働かなくてよい「ユートピア」なのか、いまのところ定かではありません。

一方、確実にやってくるのは「格差社会」です。イスラエルの政治学者ハラリ(Yuval Noah Harari)は、著書『ホモ・デウス』(河出書房新社)で以下のようなことを記述しています。

「AIの発達により、人間を単なるデータの集合体とみるデータ至上主義が台頭して、アルゴリズムがわれわれを支配するような時代がやってくる。そのような社会では、アップグレードされた少数の特権エリート階級が生まれ、残りの大部の者は彼らに支配された劣等カーストになる。そして自由主義のイデオロギーの基盤が崩壊、大衆の時代が終焉し果てしない格差社会が出現する。人間はアルゴリズムに支配されたデータに代わっていき、土塊のように流されていく存在になる」(筆者要約)。

そのような中、国家が無条件に、つまり勤労や所得・資産の多寡にかかわらず、最低限の生活を保障するための給付を行う制度「ベーシック・インカム(BI)」が提言され、すでにスイスでは国民投票が行われ(否決)、フィンランドなどでは社会実験が実施されています。

BIの導入には巨額の財源が必要になるので、その点を議論しない限り現実的なアイデアとはいえませんが、AI社会のもとで生じる途方もない格差是正のための社会保障給付、さらにはAIに負けないための新たな発想の下での幼児から高等教育までの大改革のための費用は確実に必要となるでしょう。これらの財源は「高齢化に伴う社会保障費の増大」とはまったく異なる新たな社会ニーズであり、これに備える必要があります。

では、具体的にどのように財源を調達していくか。

(2)消費税率のさらなる引き上げ

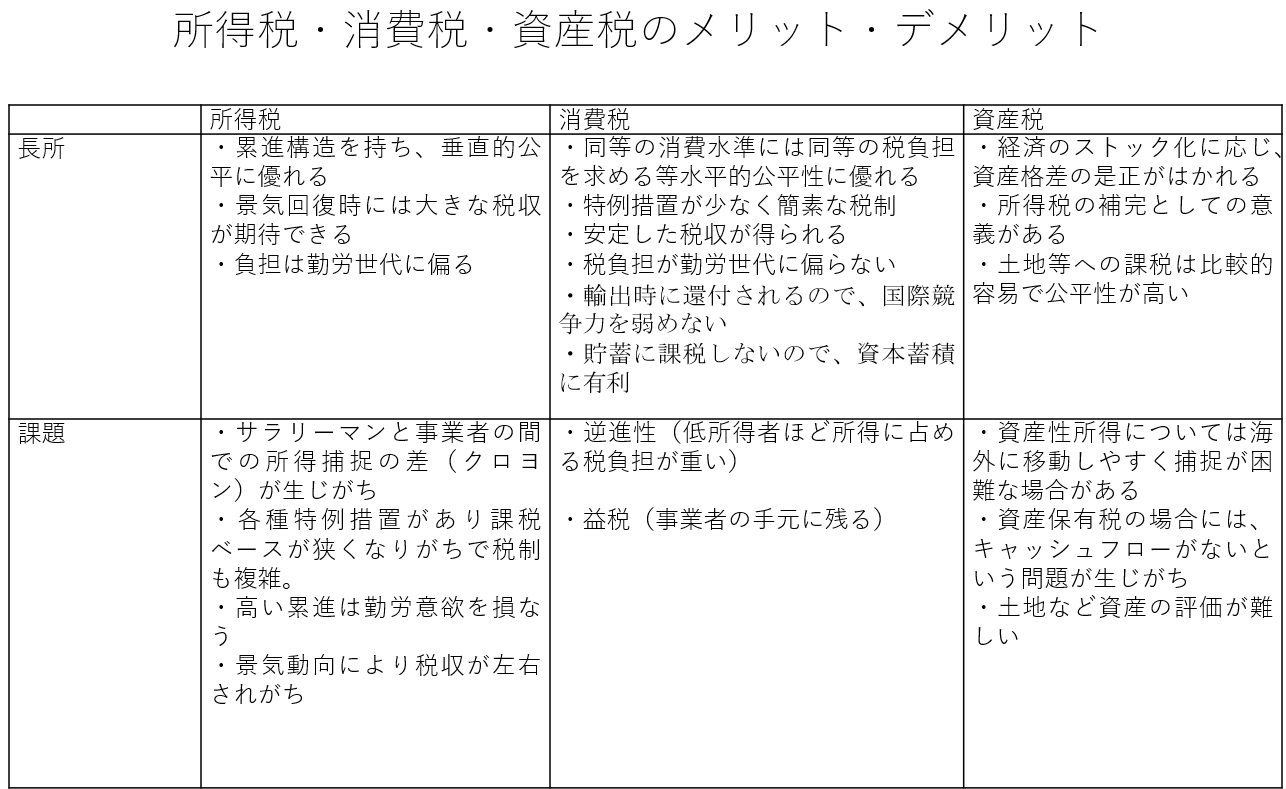

税金の課税ベースは所得・消費・資産の3つで、そこに課税していくほかありません。その場合の長所と短所を比較すると図表14のようになります。これをみると、財源の調達という意味では、消費税率の引き上げが、経済に与える負荷も少なく、高齢者も含めあらゆる世代が負担し、国境調整が行われるので国際競争力も損なわない、最も優れた方法であるといえます。

図14 所得・消費・資産課税の長所・短所

しかし、消費税率の10%を超える引き上げは、なかなか政治アジェンダにはなりにくい。アベノミクスのもとでは、政府が借金をしても、日銀の大量な国債買い入れにより、「市場」には何ら警報が鳴らないようになっています。

加えて、日本の政治・経済思想も大きく影響します。他の先進諸国には「政府の規模を少し大きくして個人のリスクを少なくし、社会保障を充実させよう」という勢力が存在します。米国ではこのような考え方がリベラルと称されています。日本にも「持続可能な社会保障のためには税負担増もやむをえない」という世論が3~4割存在します。しかし、日本にはこのような世論の声を救い上げる政治勢力がありません(野党はそもそも消費税率引き上げに反対)。こうしたことが与党内で消費増税をアジェンダとすることを難しくしているのです。

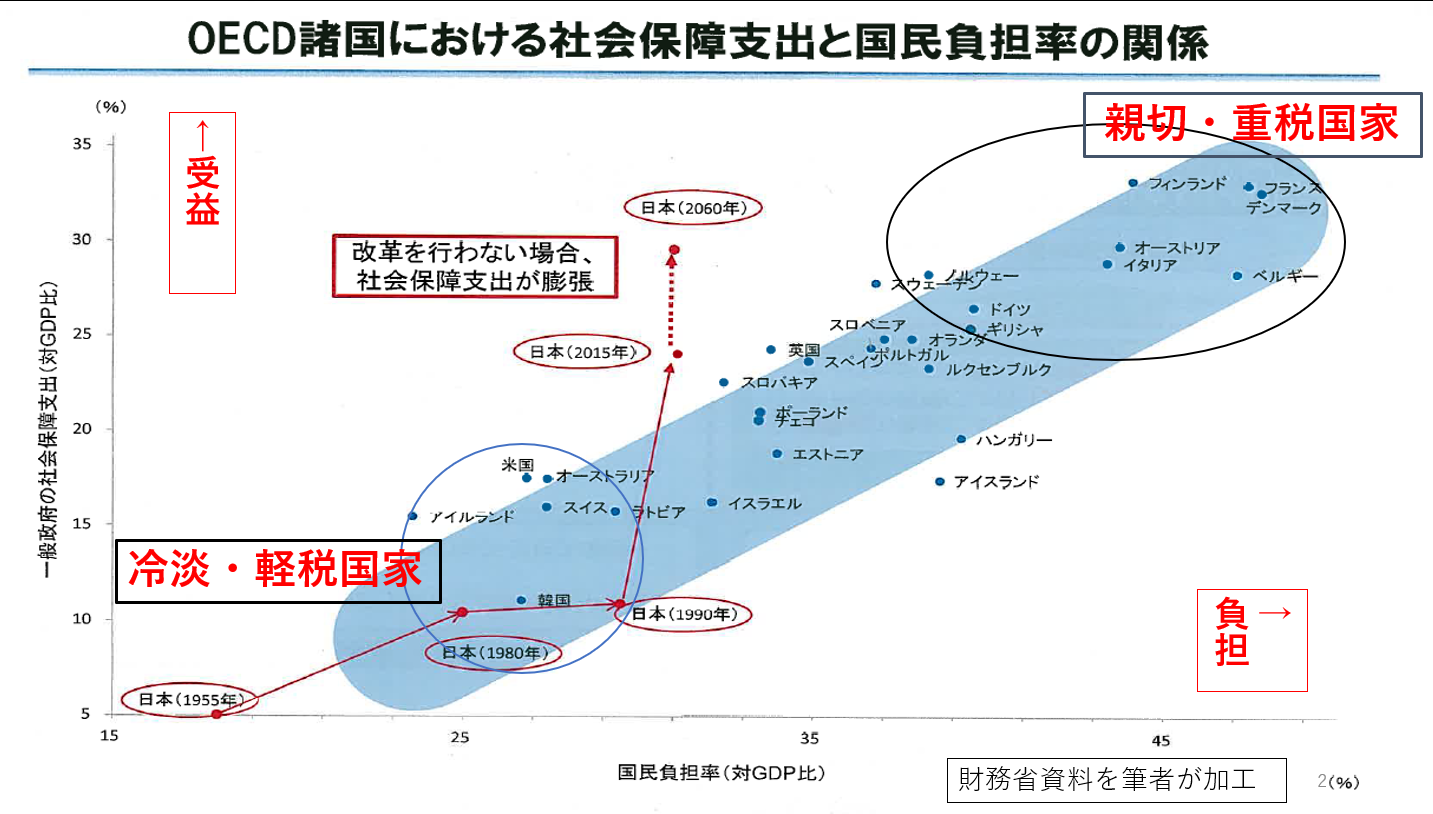

(3)受益と負担の問題――冷淡・軽税国家と親切・重税国家

故高坂正堯京都大学教授にひそみに習えば、世界には「冷淡・軽税国家」と「親切・重税国家」しかありません。先進諸国の政治は、国民負担を上げて社会保障を充実する「親切・重税党」と、負担は最小限にして自己負担・自己責任を重視する「冷淡・軽減等」との間で政権交代が繰り返されてきました。

実際、先進国の「負担」と「受益」の関係をみると図表15のようになっています。縦軸は社会保障支出(「受益」)の大きさを表し、横軸は国民「負担」の大きさを表しています。この図をみると、おおむね「受益」の大きい親切国家は「負担」も重いこと(その逆も)を示しています。しかし、ここから読み取れる日本の姿は「受益」と「負担」とが大きくバランスを崩す方向へ進みつつある。

図表15 OECD諸国における社会保障支出と国民負担率の関係

出所:財務省資料を加工

高齢化で社会保障が最大関心事になっている日本でも、政治の対抗軸はこの2つであるべきです。受益と負担のアンバランス(将来へのつけ回し)を国民負担の増加で対応する(親切・重税国家)のか、歳出削減を中心に対処する(冷淡・軽税国家)のか。これを国民に問うことになるはずです。

日本の問題がさらに複雑なのは、すでに日本は先進国最大の財政赤字を抱えており、これへの対応も考えなければならないことです。財政赤字の原因は、給付が負担を上回る政策を長年継続してきたことです。

つまり日本では、財政赤字の解消という課題を長年放置したうえで、追加財源が必要になる教育・社会保障の充実を財源のあてなく進めてきたということです。この二重構造を国民に理解してもらうことから議論を始める必要があります。

消費税10%後の議論を立ち上げていくには、地道に国民の受益と負担の議論を継続していくほかありません。

また、引き上げの方法については、毎年1%あるいは0.5%ずつ数年かけて上げていく社会保険料負担方式が参考になるでしょう。2004(平成16)年の年金改革では、社会保険料(厚生年金)の改定が2005(平成17)年から13年かけて毎年0.354%ずつ引き上げられ、2017(平成29)年度に18.30%となり終了しました。インボイス(税額票)制度の導入(2023年)や軽減税率導入に伴うレジの近代化などが進んだことで、消費税でもこのような方法が可能になります。

(4)特定財源・目的税を考える

2019(平成31)年1月より、国税としては27年ぶりとなる新税として国際観光旅客税が導入されます。出国旅客に対し1回につき1,000円の負担を求め、航空会社を通じて徴収を行う税で、平年度で430億円程度が見込まれています。

税収は、観光基盤の拡充・強化を図り、地方創生などにも活用できるので、受益が目にみえるかたちで表れます。法律で使途が規定された特定財源で、事実上の目的税です。

2024年度からは森林環境税(国税)が導入されます。個人住民税に1人あたり1,000円を上乗せして年間約600億円の税収を確保し、市町村や都道府県を通じて地球温暖化防止や森林整備等に使われます。使途は国民全員が受益する森林対策に限定されており、目的税です。

このように、新税としての特定財源・目的税が相次いで導入される背景には、「受益」と「負担」の関係がみえやすく、国民の理解が得られやすいという理由があるでしょう。今後、所得・消費・資産の中で新たな負担を考えていく場合の一つのヒントといえるかもしれません。

すでに述べた、公的年金等控除の縮減を財源とした「年金財源強化目的税(仮称)」は、公的年金等控除を縮減して、その財源を年金財源の強化に活用するというアイデアです。年金積立金は少子高齢化の進展により少しずつ取り崩されていますが、この新たな税収により後年度に先送りすることを可能とし、年金の持続可能性を高めることが狙いです。また、高所得者の年金縮減にもつながり公平性が高まるでしょう。負担者は余裕のある年金受給者、受益者は将来の受給者で、世代を超えた「受益」と「負担」の繋がりとなります。

令和の時代には、このような目的税・特定財源の議論も有益だと思います。

注 当研究所では、2007年以降、日本で初めてとなる「給付付き税額控除」の研究・提言を行ってきた。2008(平成20)年に「税と社会保障の一体化研究――給付付き税額控除の導入」、2010(平成22)年に「給付付き税額控除 具体案の提言」、2014(平成26)年9月 11日に「消費税増税に伴う低所得者対策は軽減税率でよいのか――軽減税率に代わる給付付き税額控除の具体案」を公表している。参照いただきたい。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回