| 1.バイデン大統領の2つのイニシアティブ 2.富裕層への所得税改革 3.中間層の再構築と給付付き税額控除 |

1.バイデン大統領の2つのイニシアティブ

ポストコロナの財政・税制の課題は、この欄でたびたび指摘してきたように、全世界に拡大した資産・所得格差への対応と、コロナ対策で生じた大幅な財政赤字をどのように収束させるかという点だ。

そのような中、米国バイデン大統領は立て続けに「米国雇用計画」(American Jobs Plan)と「米国家族計画」(American Families Plan)の2つを発表した。

前者は8年間で総額2.3兆ドル(約250兆円)の歳出プランで、財源を15年間で約2.5兆ドル(約280兆円)の増収になる法人税増税で賄う。この問題については前回の交差点(85回)で述べたとおりである。

今回は「米国家族計画」に注目したい。計画の中身は中低所得者の保育費の負担軽減や子育て世帯への支援(給付付き税額控除の拡充)、さらには低所得の単身・子どもなし世帯への支援(給付付き税額控除の拡充)などで、10年間で1.8兆ドル(約200兆円)の規模である。

その財源は富裕層増税、つまり個人所得税の最高税率の引き上げ(37%から39.6%へ)、世帯所得100万ドル(約1億1000万円)超に対するキャピタルゲイン増税(20%から39.6%へ)、相続時の簿価引き上げの廃止(キャピタルゲイン増税)などで、10年間で1.5兆ドル(約170兆円)の増収を見込む。財源調達を図るとともに格差是正を目指すものだ。

歳出・予算権限を持つのは米議会で、これから共和党との協議がスタートする。国民のマジョリティーが支持しているが、富裕層を支持基盤とする共和党の反対が予想され、協議は難航しそうだ。

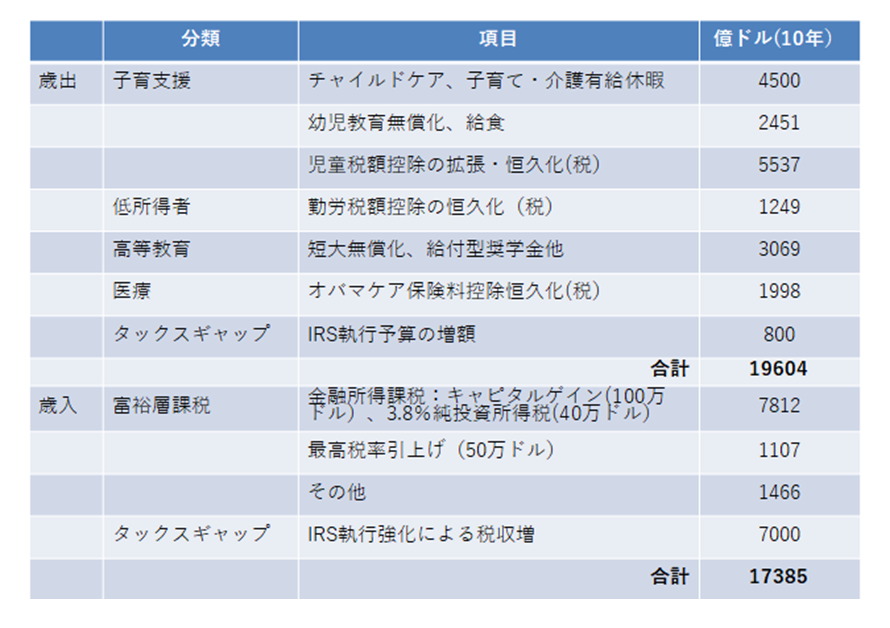

表1「米国家族計画」の概要

(出所)ホワイトハウス「ファクトシート」、規模はMoody's Analytics データに基づき算出

2.富裕層への所得税改革

わが国へのインプリケーションという観点から筆者が注目するのは、以下の2点である。

第1は、格差社会への対応としての所得税改革の具体的な方法が提示されたことである。富裕層に限定した所得税改革案(以下、大統領案)として、「最高税率の引き上げ」と「キャピタルゲイン税の引き上げ」の2つが打ち出された。

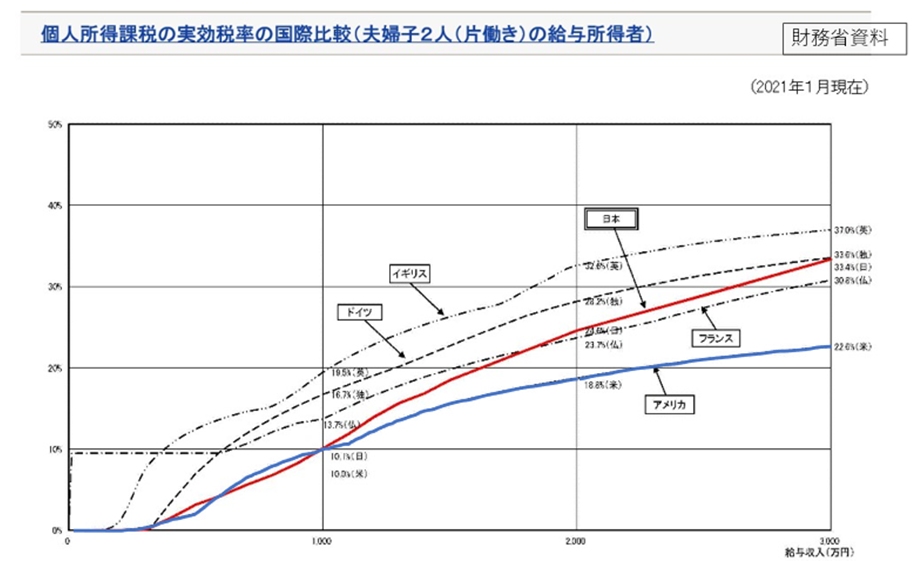

日米の所得税実効税率を比較すると図1のようになる。年間の給与収入が1000万円を超えるところからわが国は実効税率が増加していくのに対して、米国の方は傾きがなだらかになっていく。一例として給与収入3000万円の者の税負担を見ると、わが国の33.4%に対して米国は22.6%と3分の2の水準である。今回の大統領案では最高税率を39.6%に引き上げるが、いまだわが国の最高税率(所得税)45%には届かない。

つまり、最高税率の引き上げは、極端に低かった高所得者の税負担を是正することにより格差是正を図るということで、わが国に与えるインプリケーションは多くはない。

図1 所得税実効税率

(出所)財務省

(出所)財務省

一方、キャピタルゲイン税の見直しは意味合いが異なり、わが国や先進諸国の税制に「哲学的な問題」を投げかける。

大統領案では、所得100万ドル超の富裕層について、キャピタルゲイン税を現行の20%から39.6%に引き上げるとしている。39.6%というのは上述した所得税最高税率と同じ水準なので、富裕層に限定するとはいえ、キャピタルゲインと勤労所得とを同じ税率で課税するということである。これは、「あらゆる所得を足しあげて累進税率で課税する」総合課税に向かうというメッセージが込められている。

90年代以降多くの先進諸国は、金融・資本所得(利子・配当・株式譲渡益など)の税率を高くすると資本が国外に逃避して自国の資本蓄積が妨げられるという効率性の理由から、金融・資本所得を勤労所得と分離して軽い税率で課税する(軽課する)という、いわゆる「二元的所得税」を採用してきた。北欧、ドイツ、オランダ、そしてわが国がその例である。

その中で米国も、利子所得は総合課税だが、配当とキャピタルゲインは0%、15%、20%の3段階の分離課税制度を採っており、部分的に金融・資本所得の分離・軽課制度を採用してきた。これを今回、富裕層に限って、勤労所得最高税率の36.9%に合わせるのである。

「この国を作ったのは、ウオール街ではない。中間層と労働組合だ(Good guys and women on Wall Street, but Wall Street didn’t build this country. The middle class built the country, and unions built the middle class.)」というバイデン大統領議会演説の言葉には、米国のグリーディー資本主義を見直したいという気概が見て取れる。

この点、わが国でも金融所得課税の見直しが長年課題に上ってきた。高所得者により多く帰属する金融所得に対して、所得税15%(住民税5%と合わせて20%)の分離課税となっている金融所得税制が所得税の所得再分配機能を弱めてきた。格差是正の見地から、政府税調でも見直し議論がでていたが、安倍政権の下では株式市場への悪影響を懸念して見直しは進まなかった。

コロナ禍を受け、資産・所得格差がより拡大しつつある今日において、所得再分配機能を弱体化させている金融所得税制の見直しは急務である。見直しに当たっては一律に税率を引き上げるのではなく、より精緻に考えていく必要がある。

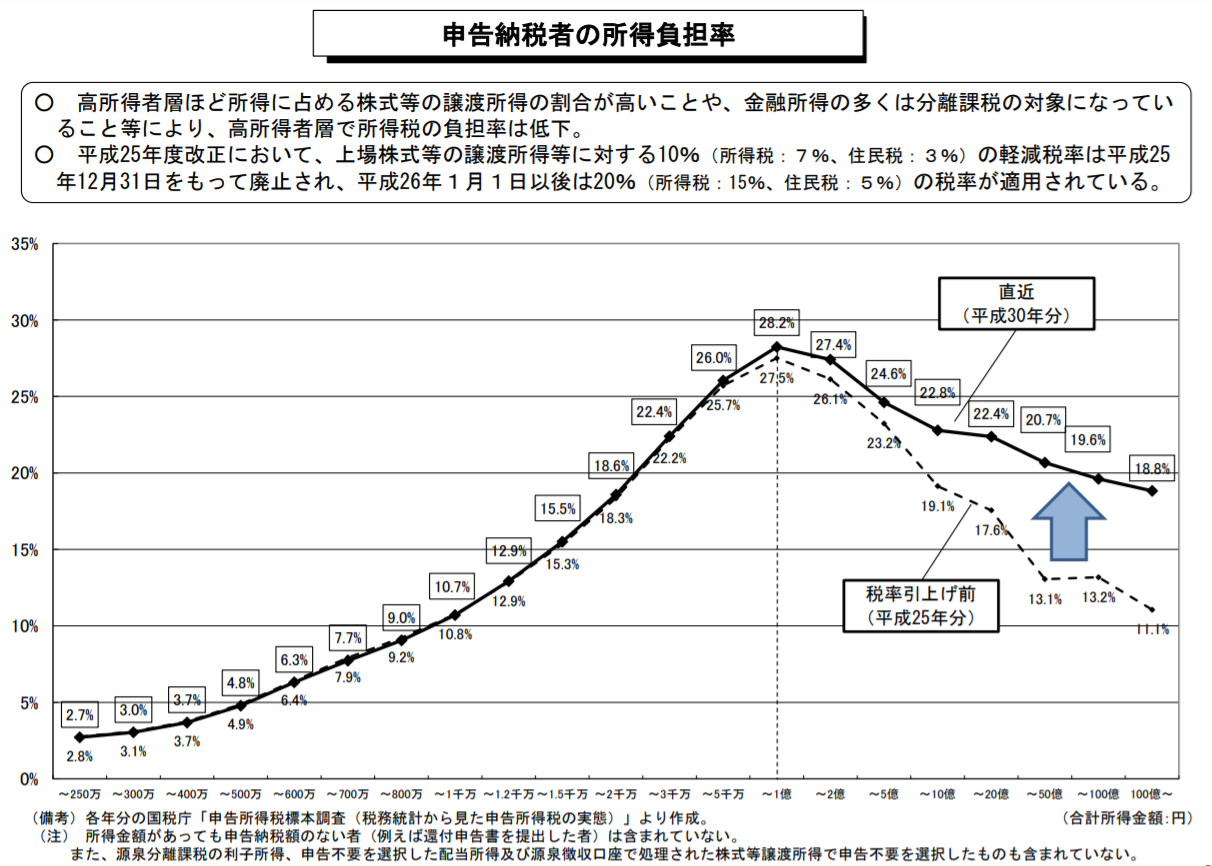

図2は、わが国の申告所得者の所得税負担率を見たものである。

図2 所得階級別所得税負担率

(出所)財務省

年間合計所得1000万円の者の実効税率は10.6%であり、彼らにとって金融所得の税率15%はすでにそれを上回る負担となっている。これが均衡するのは、所得1500万円のところである。つまり税率を一律に引き上げれば、1500万円以下の者にはこのギャップがさらに拡大することになる。

それを防ぐためには、一定以上の金融所得(例えば100万円)について税率を引き上げる(例えば30%)、あるいは申告所得が1500万円超の者の税率を引き上げるというような、2段階にすることが考えられる。

源泉分離課税となっている利子所得はすぐには対応できないが、配当と株式譲渡益は特定口座ですべて番号付きで把握されており名寄せができるので、上記のような引き上げは実行可能だ。とりわけ前者の方法が簡素であろう。

その先には総合課税という選択肢も見えてくるが、そのためには預貯金口座へのマイナンバーの付番が条件となり、これには時間がかかる。

いずれにしても米国大統領案のキャピタルゲイン課税の見直しは、これまでの金融所得の課税のあり方に大きな一石を投じ、新たな潮流をもたらすものといえよう。

3.中間層の再構築と給付付き税額控除

2番目の注目点は、中間層の再構築を、税と社会保障を一体的に運営する「給付付き税額控除」で対応しようとしていることだ。このことは、コロナ禍や今後の社会保障を考える中で、公平性と迅速性を兼ねた給付のあり方(83回交差点)という観点からわが国への示唆を与えてくれる。

中間層への支援として打ち出したのは、児童税額控除と勤労税額控除(どちらも給付付き税額控除)の拡充である。税と社会保障を一体的に運営するこの制度を活用するのは、子どもを抱えるコロナ禍で所得の減少した家庭や、子どものいない勤労者へ、所得に応じて(つまり「公平」に)かつ「迅速」に現金給付(還付・税額控除)を行うためである。

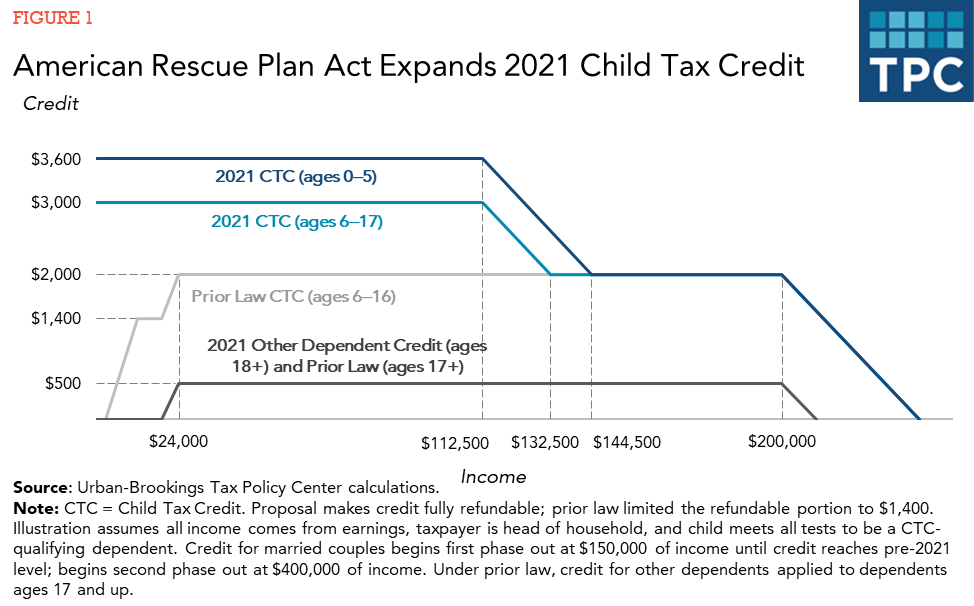

図3は児童税額控除の仕組みであるが、今回とりわけ、児童のいる年収11万ドル以下の家庭への給付の増加が見て取れる。

図3 児童税額控除の仕組み

(出所)Tax Policy Center 「米国救済計画法」(21年3月成立)による拡大

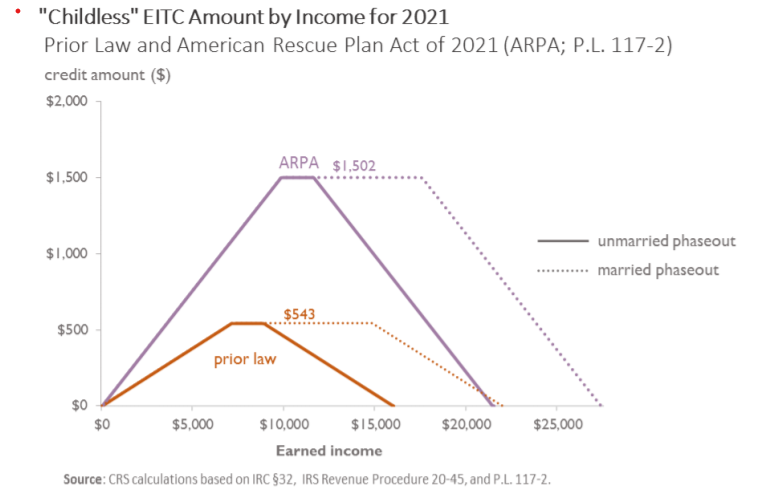

また、子どもを持たない独身者や家庭に対しては、勤労税額控除の拡大による給付が予定されている。こちらは低所得者向けで、勤労所得に応じて給付(還付・税額控除)される。

図4 勤労税額控除の仕組み

(出所)Congressional Budget Research 「米国救済計画法」(21年3月成立)による拡大

(出所)Congressional Budget Research 「米国救済計画法」(21年3月成立)による拡大

そして重要なことは「迅速性」である。児童税額控除給付の半分までは、これから税務申告が行われる2021年分の所得の給付・還付に前倒して、つまり2020年分の申告所得を前提として、2021年の7月から12月にかけて納税者の口座に毎月概算的に振り込まれる。本人の申請を待たない、いわゆるプッシュ型の給付だ。これまでは所得に連動した給付を前提としていたが、今回は所得がなくても一定額を給付する。この点をとらえて「ベーシックインカム的」だという指摘もあるが、高所得者には給付はない点でベーシックインカムとは異なる。

これは、国が税務申告を通じてすべての納税者の所得や銀行口座・住所(小切手送付先)を番号で把握しているからこそ可能な制度である。

わが国では、やっとデジタル改革関連法案が成立した。これにより、これまで社会保障分野ではないため対象外とされてきたコロナ関連給付の支給事務にもマイナンバーが活用できるようになる。

平井デジタル改革担当大臣は早速、「住民税非課税生体の子育て給付金については、マイナンバーを活用して申請がなくても給付できるようにしたい」旨発言した。

また、給付金の受取に、本人が希望すれば預貯金口座を登録できる制度が始まる。しかし米国の制度と比べると、いまだセーフティーネットに関する彼我の相違は大きい。

以上、大統領案は米国のダイナミズムを見るようだが、懸念もある。法案と予算の権限を握る米国議会において共和党との調整がうまくいかなければ、財源なきバラマキのポピュリズム政策になる可能性も排除できない。民主党左派の担ぐMMT(現代貨幣理論)と結びついた給付だけの政策になっていけば、高圧経済政策の下ですでに生じ始めているインフレ懸念が現実のものになるリスクも大いに考えられる。

一方で、米国民の過半数が支持をするイニシアティブを持つ、新たな税の潮流に基づく議論は、かつて新自由主義・サプライサイド経済のレーガン税制が先進諸国に大きな影響を与えたように、他国に大きな影響を与えるであろう。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

-

日本のポピュリズム2.0

日本のポピュリズム2.0