| 【菅内閣】 ・前編:概論、平成22年6月8日~平成23年1月14日 ・後編:平成23年1月14日~9月2日 |

菅内閣

平成23年(2011年)1月24日~9月2日

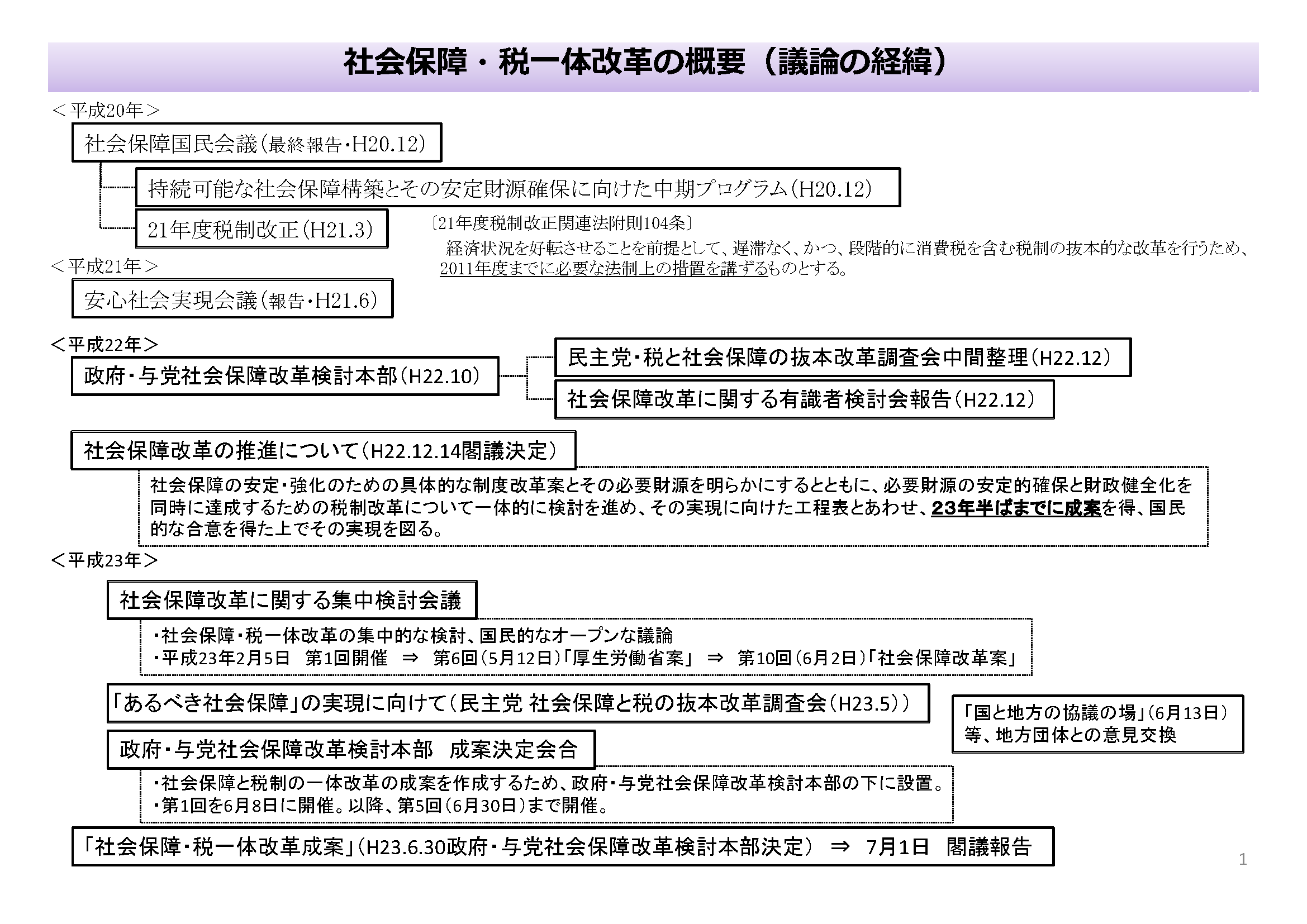

2011年(平成23年)1 月14日に内閣改造が行われ、菅第二次改造内閣が誕生した。新たに社会保障・税一体改革担当大臣が置かれ、税制改革と社会保障の持続性の確保をライフワークとする与謝野馨氏が就任した。

1月21日、税・社会保障一体改革の成案作りに向けて、内閣総理大臣を議長、与謝野大臣を議長補佐として、関係閣僚、与党幹部及び民間有識者からなる「社会保障改革に関する集中検討会議」(以下、「集中検討会議」)が設置された。社会保障・税一体改革の検討を集中的に行うとともに、国民的な議論をオープンに進めていくためである。この会議には、民間有識者として、柳澤伯夫・元厚生労働大臣(当時、城西国際大学学長)、清家篤・慶應義塾長、宮本太郎・北海道大学大学院法学研究科教授、吉川洋・東京大学大学院経済学研究科教授ら10人の有識者が参加した。

94-KA-12-00 「社会保障改革に関する集中検討会議」(仮称)の設置について. 2011年(平成23年)1月21日.

「集中検討会議」は、「社会保障改革の推進について(2010年(平成22年)12月14日閣議決定)」(94-KA-10-00)で示された2011年(平成23年)半ばまでの一体改革に関する成案の決定に向け、2月5日以降、経済団体、労働団体、民間有識者等からのヒアリングを重ねるとともに、学識経験者からの専門的な分析・報告や官庁からの報告を受け、討議を重ね、6月2日に一体改革成案の原案となる「社会保障改革案」をとりまとめることになる。

94-KA-13-00 第1回社会保障改革に関する集中検討会議議事要旨. 2011年(平成23年)2月5日.

94-KA-13-01 社会保障改革に関する集中検討会議の設置について. 2011年(平成23年)2月5日.

1月27日には、民主党内に、仙石由人氏をヘッドとする「社会保障と税の抜本改革調査会」が設立され、並行して議論を開始した。

また、2月10日に政府税制調査会が開催され、「集中検討会議」の検討状況について報告が行われた。

94-KA-14-00 内閣官房社会保障改革担当室. これまでの検討経過について. 2011年(平成23年)2月10日.

政府、党、政府税制調査会という3つの場での議論が再び始まったのである。

3月11日に東日本大震災が発生した。4月11日に五百籏頭真氏を議長とする東日本大震災復興構想会議が立ち上がり、初会合で議長が「震災復興税」を提起、復興財源(復興特別税)の議論が始まった。議論の過程では、「消費税を引き上げ、当面は復興に使い、時間をかけて社会保障に使途を変えていく」という考え方も示されたが採用されず、所得税などの付加税でまかなうという結論に落ち着いた。

筆者はこのころ日経新聞「経済教室」(2011年4月12日)、『週刊エコノミスト』(同年5月10日号)など論壇やメディアで、「震災復興財源は、社会保障との一体改革が検討されている消費税ではなく、東西ドイツ統合の事例を参考に、国民全員が連帯して負担を引き受ける所得税・法人税の付加税で賄うべきである」ことを主張した。

94-KA-15-01 日本経済新聞.経済教室:復興財源を考える(1)所得税・法人税の時限上乗せ. 2011年(平成23年)4月12日.

2011年(平成23年)10月11日、 政府税制調査会で復興特別税の創設などに関する税制改正大綱が決定され、11月30日の参議院本会議で「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」が可決、成立した。(第179回国会)なお法案の決定過程で、自民党、公明党との3党協議が行われた。

復興特別税の概要は以下のとおりである。所得税、住民税、法人税に上乗せする付加税とする。所得税は2013年(平成25年)1月1日からの25年間、税額に2.1%を上乗せする。法人税は2012年(平成24年)4月1日以降から始まる事業年度からの3年間、減税をいったん実施した上で、税額の10%を追加徴収する。住民税は2014年度(平成26年度)から10年間、年間(給与から天引きの特別徴収では6月から翌年5月)1,000円引き上げる。税の使途は被災地に限定する。

4月7日、震災で中断していた「集中検討会議」が再開した。与謝野氏から「震災復興と持続可能な社会保障制度の構築は車の両輪の政策、社会保障・税一体改革は復興とは別にスケジュール通り行う」との仕切りがなされ、議論は粛々と続けられることとなった。

「集中検討会議」の場に出された主要な資料や議論の概要は以下のとおりである。

94-KA-16-00 厚生労働省. 全員で参加して支える社会保障の安心―「世代間公平」と「共助」を柱とする持続可能性の高い社会保障制度―. 2011年(平成23年)5月12日.

94-KA-17-00 「あるべき社会保障」の実現に向けて.(民主党社会保障と税の抜本調査会). 2011年(平成23年)5月26日.

94-KA-18-00 国民新党政務調査会会長亀井亜紀子. 社会保障制度改革に関する集中検討会議への提言. 2011年(平成23年)5月30日.

94-KA-19-00 第9回社会保障改革に関する集中検討会議議事要旨. 2011年(平成23年)5月30日.

94-KA-20-00 内閣府. 社会保障・税一体改革の論点に関する研究報告書. 2011年(平成23年)5月30日.

94-KA-20-01 内閣府. 世帯類型別の受益と負担について. 2011年(平成23年)5月30日.

94-KA-21-00 社会保障・税一体改革における消費税の実務上の論点等に関する研究会. 消費税の税率構造のあり方及び消費税率の段階的引上げに係る実務上の論点について. 平成23年5月30日.

94-KA-21-01 参考資料. 2011年(平成23年)5月30日.

筆者は、「社会保障・税一体改革における消費税の実務上の論点等に関する研究会」にメンバーとして加わり、「消費税の税率構造のあり方及び消費税率の段階的引上げに係る実務上の論点について」の作成に携わった。このペーパーは、消費税の研究成果を基に、実務面での様々な論点も明らかにしたリサーチ・ぺーパーである。主眼が置かれたのは、消費税の軽減税率と段階的引き上げの2点で、前者について本ペーパーは、軽減税率が効果的・効率的でないこと、カナダが導入している給付付き税額控除など低所得者向けの給付措置の方が効果が高いことなどを述べている。

一方政治の世界では、東日本大震災の対応への不満などから、6月2日に菅内閣に対する不信任決議案が衆議院に提出され、否決されたものの、菅内閣の退陣の時期、国会の延長時期などを巡って政局が続いた。

衆議院本会議での不信任案否決の直後、菅総理を議長とする「社会保障改革集中検討会議」第10回会合が開催され、一体改革成案の原案となる「社会保障改革案」がとりまとめられ、「社会保障給付の.規模に見合った安定財源の確保に向け、まずは、2015年度までに段階的に消費税率(国.地方)を10%まで引き上げ、当面の社会保障改革にかかる安定財源を確保する。」とされた。

94-KA-22-00 社会保障改革案(抄). 2011年(平成23年)6月2日.

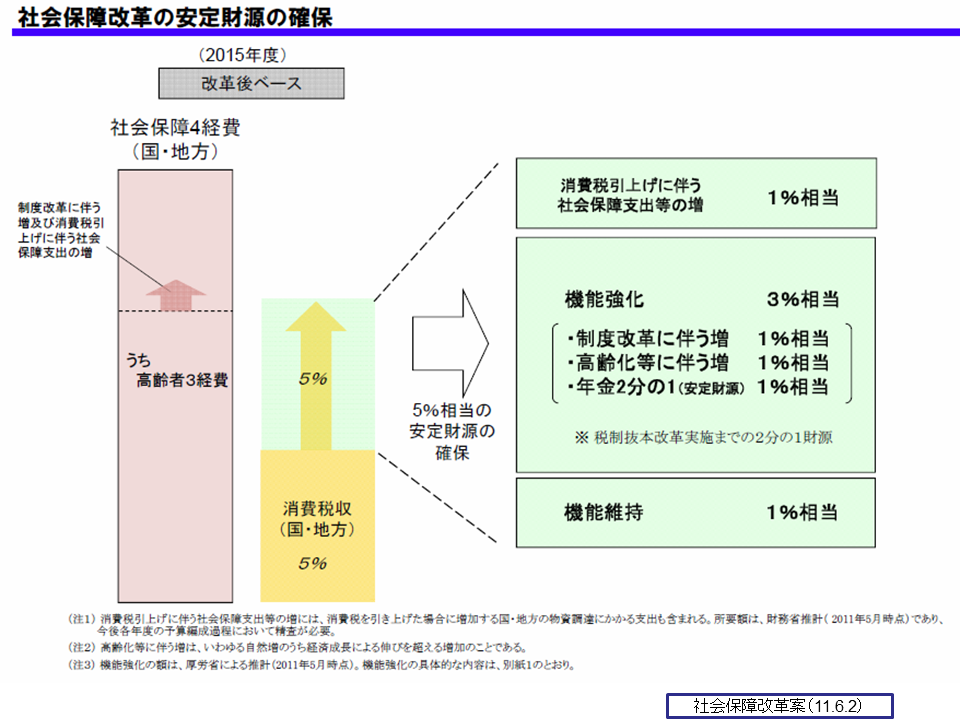

社会保障改革の安定財源の確保、つまり消費税増税分の使途は、下記の通りに決定された。

消費増税分の使途については、社会保障費の赤字部分を税財源で充当することにより財政赤字を縮小したい財務省と、新たな社会保障充実のための財源としたい厚労省との思惑が対立していたことは消費税アーカイブ第6回(麻生政権前編)で述べたところであるが、最終的には以下のように決着した。

今回の社会保障改革の目指すところは、「社会保障の機能強化」と「機能維持―制度の持続可能性の確保」であり、社会保障改革の財源確保と財政健全化を同時達成するしか、それぞれの目標を実現する道はない。このような考え方に立って、社会保障・税一体改革においては、社会保障給付にかかる安定財源を確保していくことを通じて、財政健全化を同時に実現する。具体的には、まずは、2010年代半ばまでに段階的に消費税率(国・地方)を10%まで引き上げ、国・地方合わせて、

・「機能強化」にかかる費用

・高齢化の進行等により増大する費用

・基礎年金国庫負担2分の1を実現するために必要な費用

・後代に付け回しをしている「機能維持」にかかる費用

・消費税率引上げに伴う社会保障支出等の増加に要する費用

を賄うことにより、社会保障の安定財源確保を図る。

(内閣府「社会保障改革案」(2011年6月2日)より)

しかし、「社会保障改革の財源確保と財政健全化の同時達成」というのは、財務省と厚労省の「痛み分け・玉虫色の決着」であり、危うさを内包していた。つまり「機能強化」とは、赤字国債で補填していた社会保障費を消費増税による税財源に置き換えることを意味しており、この結果国民から見た消費増税による社会保障の充実分は5%増税のうちの1%分ということになりかねないのである。このことは第2次安倍政権の下での消費税収の使途変更の議論で表面化した。その経過については稿を改めることにする。

引き続き6月2日、内閣総理大臣を議長とし、社会保障・税一体改革担当大臣を議長補佐とする「成案決定会合」が設けられた。

94-KA-23-00 「成案決定会合」の設置について(案). 2011年(平成23年)6月3日.

94-KA-24-00 平成23年度第2回税制調査会議事録. 2011年(平成23年)6月7日.

「社会保障改革案」が示されたことを踏まえ、政府の税制調査会では、同案に示された社会保障の安定財源確保の基本的枠組みに関する議論を行うとともに、主要税目の改革の基本的方向性について審議を行い、6月16日に「社会保障改革案に対する意見」として取りまとめが行われた。(94-KA-25-00)

94-KA-25-00 政府税制調査会. 社会保障改革案に対する意見. 2011年(平成23年)6月16日.

主要税目の改革の基本的方向性については、21年度改正法附則第104条第3 項及び平成22年度、23年度税制改正大綱において示してきた抜本改革に向けての方向性を改めて整理し、一体改革成案にそのまま反映させることを前提に取りまとめが行われた。

他方、民主党内では、社会保障と税の抜本改革調査会(仙谷由人座長)と税制改正PT(小沢鋭仁座長)の合同総会が連日開催され、社会保障改革案について議論が行われた。その場では増税反対派が様々な主張を行ったため議論は錯綜し、意見集約が大幅に遅れることとなった。

その後「検討本部」の下に設けられた「成案決定会合」における審議を通じて、原案である社会保障改革案に加筆・修正が行われ、最終的に6月30日に「社会保障・税一体改革成案」として検討本部において本部決定が行われた。(94-KA-26-00)

94-KA-26-00 社会保障・税一体改革成案(抄). 2011年(平成23年)6月30日.

「社会保障・税一体改革成案」では、社会保障改革の全体像と個別分野における具体的改革の方向及びその費用推計が工程表とともに示された。また、社会保障の安定財源確保の基本的枠組みとして、「国民が広く受益する社会保障の費用をあらゆる世代が広く公平に分かち合う観点などから、社会保障給付に要する公費負担の費用は、消費税収(国・地方)を主要な財源として確保する。」ことが明記された。

その上で、消費税収(国・地方)については、「制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する費用(社会保障4経費)に充当する分野を拡充する」とともに、「消費税収(国・地方、現行分の地方消費税を除く)については、全て国民に還元し、官の肥大化には使わないこととし、消費税を原則として社会保障の目的税とすることを法律上、会計上も明確にすることを含め、区分経理を徹底する等、その使途を明確化する(消費税収の社会保障財源化)」(下線筆者)とした。

さらに、引上げ分の消費税収(国・地方)については社会保障4経費の分野に則った範囲の社会保障給付における国と地方の役割分担に応じた配分を実現することとし、地方自治体の社会保障給付に対する安定財源の確保を図ることとされた。

これらを踏まえ、成案では、社会保障の安定財源確保に向け、「まずは、2010年代半ばまでに段階的に消費税率(国・地方)を10%まで引き上げ、当面の社会保障改革にかかる安定財源を確保する」(下線筆者)との方針が明確に示された。

「社会保障・税一体改革成案」では、一体改革のスケジュールとして、「社会保障改革については、工程表に従い、遅滞なく順次その実施を図るもの」とする一方で、税制抜本改革については、「政府は日本銀行と一体となってデフレ脱却と経済活性化に向けた取組みを行い、これを通じて経済状況を好転させることを条件として遅滞なく消費税を含む税制抜本改革を実施するため、平成21年度税制改正法附則104条に示された道筋に従って平成23年度中に必要な法制上の措置を講じる。」(下線筆者)とされた。

この「経済状況の好転」については、「名目・実質成長率など種々の経済指標の数値の改善状況を確認しつつ、東日本大震災の影響等からの景気回復過程の状況、国際経済の動向等を見極め、総合的に判断するものとする。」とされ、また、「税制抜本改革の実施に当たっては、予期せざる経済変動にも柔軟に対応できる仕組み」とし、これらの事項については、「政府・与党において参照すべき経済指標、その数値についての考え方を含め十分検討し、上記の法制化の際に必要な措置を具体化する。」との方針があわせて示された。

この方針等に基づき、更に社会保障と税の一体改革の検討が進められ、2011年(平成 23 年)7月1日「社会保障・税一体改革成案」として「2010 年代半ばまでに段階的に国・地方の消費税率を10 %までに引き上げること」(下線筆者)が閣議報告された。(94-KA-27-00)

94-KA-27-00 閣議報告. 社会保障・税一体改革成案について. 2011年(平成23年)7月1日.

民主党の意思決定の方法・プロセスが複雑で、多くの議論の場が同時並行で行われ、党と政府の関係もぎくしゃくし「決められない民主党」とマスコミで揶揄されたが、ようやく「2010年代半ばまでに段階的に消費税率を10%に」という文言が入った法案を政府・与党が決めたのである。

94-KA-27-01 社会保障・税一体改革の概要. 2011年(平成23年)7月11日.

94-KA-27-01 社会保障・税一体改革の概要. 2011年(平成23年)7月11日.

なお持ち越しになっていた平成23年度税制改正については、3党での協議が続けられていたが、2011年(平成23年)6月10日、当初の改正法案が「税制整備法案(現下の厳しい経済状況及び雇用情勢に対応して税制の整備を図るための所得税法等の一部を改正する法律)」と「税制構築法案(経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律)に二分割され、前者については6月22日に可決・成立し6月30日に公布・施行されたが、後者についてはさらに継続審議となった。

その後、与野党協議が継続され、11月10日に、民主党、自民党及び公明党の税制調査会長の間で、①2011年度(平成23年度)改正事項の取扱いについて、法人課税と納税環境整備以外の項目は今改正から削除すること、②2011年度(平成23年度)改正事項のうち積み残し分については、2012年度(平成24年度)税制改正又は税制抜本改革に合わせ成案を得るよう各党でそれぞれ努力することが確認された。

この3党における確認を受け、法人課税と納税環境整備を主な改正項目とする「経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律」が11月30日に可決・成立し、12月2日に施行された(平成23年法律第114号)。

菅総理の退陣への期待が高まり、税・社会保障一体改革について次の議論が踏み出せない状況が続く中、与謝野馨氏は8月12日「具体的な時期を決める必要がある。」との記者会見を行った。

野党は、第2次補正予算、特例公債法案などに賛成する条件として「菅総理の退陣」を求めた。菅総理は2011年(平成23年)8月27日、予算・法案の成立と引き換えに、正式な退陣表明をした。

8月29日の民主党代表選挙で、決選投票の結果野田佳彦氏が選ばれ、野田政権が誕生する。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回